Оценка маркетинговой части ТЭО Горного курорта «Кокжайлау»

Открывая маркетинговый анализ такого крупного международного проекта каким был заявлен горнолыжный курорт «Кокжайлау», ожидаешь увидеть примерно следующую картину:

1. Благоприятные тенденции глобального рынка;

2. Примеры реализованных успешных проектов, на которые новый проект будет равняться;

3. Факты, подтверждающие конкурентоспособность Казахстана на этом глобальном рынке;

4. Четко определенная целевая группа;

5. Понятные расчеты ожидаемого спроса и прибыли.

Что мы видим, открыв маркетинговую часть проекта?

1. Тенденции глобального рынка нельзя назвать благоприятными

Авторы признают, что «почти везде отрасль сталкивается с проблемой создания долгосрочного роста.» (стр. 164) Действительно, глобальный рынок не растет уже в течение более 15 лет, горные лыжи уже не являются столь же массовым видом спорта, какими они были в 60-70 годы. Далее авторы отмечают различия в тенденциях Европейского и Азиатского рынков, однако, не выглядят при этом убедительно. Давайте разберем одну цитату из документа (стр. 173):

«Зрелая стадия отрасли горнолыжных курортов в Европе:

- старение и стагнация населения, бэби-бумеры, выходящие на пенсию;

- недостаточное привлечение новых лыжников;

- увеличение числа конкурирующих курортов и видов деятельности в целом;

- малое количество применения инновационных технологий;

- отсутствие развития 4-сезонной деятельности;

- слабый маркетинг;

- основные участки сбора посетителей: часто удаленные от крупных мегаполисов, курорты целевого направления.

Развитие / перестройка курортов в Азии:

- более молодая демография: больший процент молодого поколения;

- спорт в целом стал одним из основных направлений моды в Китае;

- японский горнолыжный рынок вступает в фазу восстановления;

- увеличение значимости за счет зимних олимпиад: Корея, Китай;

- основные участки сбора посетителей: крупные города, близкие к горнолыжным курортам, подпитывающие ежедневными гостями / почасовыми гостями.»

Другими словами, рисуется картина стареющей Европы, теряющей свои позиции, и расцвет рынка в Азии. Однако, если проверить на прочность такую картину, то все не так радужно. Во-первых, здесь есть фактические ошибки. Вряд ли можно, глядя на график ниже, утверждать, что «японский горнолыжный рынок вступает в фазу восстановления»

В Корее так же вряд ли можно отметить «увеличение значимости» горнолыжного спорта, несмотря на зимнюю олимпиаду 2018 года в Пхёнчхане.

Вот, что говорится по этому поводу в отчете International Report on Snow & Mountain Tourism 2018 (далее IRSMT-2018), на который ссылаются и который пространно цитируют авторы документа, то есть, этот график, как и остальные для них не является открытием:

«… падение посещений произошло, несмотря на несколько новых курортов высокого уровня, которые открылись в конце 2000-х годов. Ожидалось, что они будут стимулировать спрос. Южная Корея также ожидала увеличения числа иностранных посетителей, чему способствовала рекламная кампания, инициированная правительством. Но причина стагнации, вероятно, кроется, с одной стороны, в текущих экономических условиях и падающем рынке, как на национальном уровне, так и в Азии в целом…»

Другой стороной причины падения авторы видят позиционирование горных лыж в Южной Корее как отдыха, а не спорта. Однако, в соседней Японии курорты как раз построены по классической концепции и сегодня также не добирают посетителей. И они, вслед за европейскими курортами, вынуждено расширяют активности, причем настолько, что многие даже начинают говорить о «Диснейлендизации» японских гор.

Китай же, действительно, в преддверии зимней Олимпиады 2022 демонстрирует рост интереса к этому виду спорта. Однако, сохранится ли этот рост после Олимпиады? И почему Казахстан должен пойти по пути Китая, а не Южной Кореи?

Ответов на эти вопросы в выводах мы не находим, как не находим и самого вопроса или даже просто сомнений по этому поводу. Другими словами, авторы демонстрируют чрезмерный оптимизм в отношении будущего глобального рынка услуг горнолыжных курортов. Этот необоснованный оптимизм отмечен и в другой цитате документа:

«Приятно заметить, что после 3-х лет стагнации или снижения общий показатель посещений лыжников во всем мире снова показывает тенденцию роста вверх. Это означает, что лыжная индустрия теперь направляется к более безопасному горизонту, несмотря на многие пессимистические статьи в средствах массовой информации.» (стр. 175)

Однако, если посмотреть на график ниже, то вряд ли тут можно разглядеть источник такого оптимизма. Очевидна долговременная стагнация рынка с некоторыми флуктуациями, и уж конечно, говорить о наметившейся тенденции роста как минимум рано. Вкладывать большие суммы в явно насыщенный рынок – это большой риск.

Молодежь не стремится более проводить время на лыжах и сноубордах, у них появляются новые интересы, и если даже внедренные в школах европейских стран уроки горных лыж не могут пока изменить этой ситуации, то это повод по крайней мере задуматься о том, насколько перспективны такие инвестиции. Авторы маркетингового анализа, однако, берут на себя смелость решительно отвергнуть «многие пессимистические статьи в средствах массовой информации» и руководствуются в своем оптимизме очевидно неоднозначной сменой динамики глобального рынка. Такой подход к анализу может вызвать у читателей некоторые сомнения в его объективности.

Стремление же авторов представить Азию зоной благоприятного роста на фоне стагнирующего глобального рынка представлена еще одной цитатой:

«Инновации и диверсификация:

Европа: начало летом, смещение на зиму, попытки развить 4- сезонный статус.

Азия: нет обоснований функционирования курортов. ТОЛЬКО - для одного сезона.» (стр. 174)

Другими словами, Европа, строившая свои курорты в 20-м веке на пике популярности этого вида спорта, теперь стремится выжить, привлекая клиентов и зимой и летом, предлагая им самые разные виды услуг, не связанные с горнолыжным спортом. А в Азии такой необходимости якобы нет, поэтому там строят курорты, «заточенные» сугубо под горнолыжку. Однако, если обратиться к тому же отчету IRSMT-2018, то можно видеть, что в Южной Корее:

«…все курорты предлагают услуги круглый год. Большинство из них имеет как минимум одно поле для гольфа, крытый бассейн и магазины. Внутренние торговые центры наполнены развлекательными мероприятиями, такими как боулинг, настольный теннис, видеоигры, фильмы, караоке и, конечно же, рестораны, бары, клубы и ночные клубы, так как многие из курортов активны как днем, так и ночью. На 3 курортах есть аквапарк и тематический парк. …Горные лыжи были позиционированы в Южной Корее как досуг, что делает его гораздо более чувствительным к модным течениям, чем если бы он был представлен как активный вид спорта... Похоже, что в настоящее время в стране происходит переход на другие виды досуга. Учитывая последний пятилетний средний показатель, разумно опасаться долгосрочного снижения посетителей. Даже тот факт, что Корея стала местом проведения зимних Олимпийских игр в 2018 году, не способствовал росту популярности лыжного спорта. К сожалению, похоже, что это не было поддержано параллельными усилиями правительства и частного сектора по развитию зимних видов спорта.»

Что касается Китая, то и там развивают курорты, предоставляющие комплекс услуг. Например, крупный курорт Ванда Чанбайшань представляет собой часть огромного туристического кластера, куда входят аквапарк, горячие источники, СПА, театр, охота, рыбалка, рафтинг, прогулки по заповедным местам, катания на велосипедах, снегоходах, собачьих упряжках и прочее.

Крупный горнолыжный кластер Чунли, построенный для проведения олимпийских игр, и позиционировавшийся изначально только как сеть горнолыжных курортов, в 2017 году заявил о планах изменить концепцию и расширить список услуг, открыв торговые залы, рестораны, услуги скалолазания летом, музыкальный городок и прочее.

Вообще, из ТЭО не понятно, какое позиционирование для ГК «Кокжайлау» лучше скажется на его судьбе. И почему вообще нужно идти на этот рынок Казахстану? Ответа в маркетинговой части ТЭО мы не находим. Как не находим и четко поставленного вопроса на эту тему. Есть лишь необоснованный оптимизм в нечетко спозиционированном проекте.

2. Примеры реализованных успешных проектов, на которые новый проект будет равняться, говорят в пользу постройки его вдали от города

Особое внимание обратил на себя последний пункт в отмеченной выше цитате со страницы 173:

«- основные участки сбора посетителей: крупные города, близкие к горнолыжным курортам, подпитывающие ежедневными гостями / почасовыми гостями».

Насколько, в действительности, близко к крупным городам строятся горнолыжные курорты в Азии и вообще в мире? Обратимся к фактам. «Будущей столицей горнолыжного спорта» называют китайский городок Чунли. Там расположен кластер из трех горнолыжных курортов. Именно здесь будут проводиться будущие олимпийские игры. По сути, это эпицентр горнолыжного спорта в Китае. При этом, население городка составляет 126 000 человек. Ближайший крупный город – Пекин - находится в 250 км от Чунли, или в 4 часах езды от него.

Другой крупный китайский курорт Ванда Чанбайшань находится в 526 км и 6 часах пути от крупного Шеньяна.

Если считать такое расстояние близким, то, возвращаясь к вопросу, который активно обсуждается горожанами Алматы, о месте планируемого курорта, его расположение, например, в Текели (293 км от Алматы) тоже можно считать близким, и тогда не понятно, почему так активно протестуют против этой идеи инициаторы проекта. Ведь, как показывает маркетинговая часть ТЭО, это вполне в духе времени и очевидно не повлияет на успешность курорта.

Мало того, если рассмотреть четыре горнолыжных курорта, которые, по словам авторов рассматриваемого документа, «считаются лучшими показательными примерами» и «по своей инфраструктуре, возможностям и природным ресурсам, а также по ориентации на рынок дают представление о некоторых факторах, которые отличают их от других и обеспечивают успех», (стр. 161), то можно отметить, что все эти курорты находятся в некотором отдалении от крупных городов.

Итак, авторами были названы в качестве лучших четыре курорта: канадский "Сан Пикс", швейцарский "Церматт", французский "Куршевель" и украинский "Буковель". Если мы рассмотрим их географическое положение, то обнаружим, что, например, Сан Пикс находится в 411 км и 4,5 часах езды от Ванкувера:

Расстояние от швейцарского курорта Церматт до Женевы составляет 232 км и около 3 часов езды. При этом, в самом Церматте автомобильное движение запрещено (за исключением электромобилей), поэтому удобнее добираться до него на поезде.

От украинского курорта Буковель до крупного города Львова (население 728 350 человек) расстояние составляет 230 км или 3,5 часа еды. Ближе есть не столь крупный Ивано-Франковск (население 226 594 человека), до него 94 км и 1,5 часа езды:

И, наконец, французский Куршевель, расположенный в 206 км и 2,5 часах езды от Лиона (506 615 человек), или в 130 км и 1,5 часах езды от менее населенного Гренобля (160 779 человек).

Логично было бы предположить, основываясь на таком «сравнительном анализе развития горнолыжных курортов» (а именно в этой главе отчета эти четыре курорта названы наиболее успешными), что жесткая привязка планируемого горнолыжного курорта к городу с неблагоприятной экологической обстановкой, в котором нужно уменьшать автомобильные потоки, а не увеличивать их, как минимум излишня, а как максимум вредна, поскольку вызывает негатив у алматинцев, однако, авторы игнорируют этот момент и даже делают расстояние от аэропорта до курорта одним из факторов в таблице конкуренции местных горнолыжных курортов (стр. 119-121).

N.B. К слову, ведущий курорт мира по количеству посещений лыжников - La Plagne (который так же упоминается в рассматриваемом документе на стр. 131) - был создан, как и многие другие курорты в Альпах, чтобы спасти долины от опустынивания. Сельское хозяйство и горнодобывающая промышленность там были в кризисе, что привело к тому, что молодые люди покидали долину в поисках работы. В 1960 году четыре города (Aime, Bellentre, Longefoy и Macôt) создали ассоциацию для защиты своих интересов. 24 декабря 1961 года La Plagne открылся с двумя тяговыми подъемниками и четырьмя склонами. Таким образом, рассматривать горнолыжные курорты как способ развития отдаленных уголков – есть правильная стратегия, подтвержденная многочисленной практикой.

В общем-то, мы и сегодня можем наблюдать, как почти исключительно рыночными механизмами успешно развивается отдаленная от крупных городов зона отдыха Алаколь. Кроме того, как отмечают сами авторы ТЭО:

«Ранее мы предполагали, что в ближайшее время ситуация изменится и большее число людей будет мигрировать в крупные города. Однако в последние 2-3 года в Казахстане наблюдается и обратная тенденция: казахстанцы покидают города и едут в села.» (стр. 7)

Мы не ставим под сомнение другие аспекты анализа, касающиеся инфраструктуры рассматриваемых в качестве примеров, такие как поверхность и длина горнолыжного склона, грузоподъемность и прочее, поскольку не рассматривали их детально. Однако, считаем, что игнорировать аспект, указанный выше, было ошибкой, учитывая общественный резонанс по поводу проекта.

3. Факты, подтверждающие конкурентоспособность Казахстана на глобальном рынке, отсутствуют

Таковых мы не находим ни в реальности, ни в рассматриваемом документе. Авторы отмечают, что, несмотря на имеющийся потенциал, для Казахстана характерна «недостаточно развитая туристическая и базовая инфраструктура, нехватка кадров, слабо организованный маркетинг, неблагоприятная предпринимательская среда, отсутствие должной законодательной базы». (стр. 98-99)

Другие цитаты из выводов части, озаглавленной как «АНАЛИЗ РАЗВИТИЯ ТУРИСТИЧЕСКОЙ ОТРАСЛИ КАЗАХСТАНА» также не внушают оптимизма в отношении планов привлечения иностранцев к горнолыжному курорту.

«Большинство объектов по размещению и проживанию туристов все еще находятся на уровне ниже международных стандартов качества, без какого-либо официального регулирования…» (стр. 99)

«…Недостаточное количество 3* и 4* отелей, относящихся к международным компаниям по управлению отелями, принимая во внимание, что в период устойчивого экономического роста, акцент делался на развитие 5* отелей. Цены за проживание в отелях высокого качества, в основном, превышают средний международный уровень, в частности, в сегменте 5* отелей из-за отсутствия конкуренции. 5* отели, относящиеся к международным компаниям по управлению, обычно устанавливают стандартный тариф за номер в 2-3 раза выше по сравнению с ценами в отелях Европы» (стр. 99)

И без того безрадостная картина становится еще безрадостнее, если провести сравнение с соседней Киргизией. Пока количество иностранцев, посетивших Казахстан превосходит аналогичный показатель в Киргизии, однако, нельзя не заметить, что начав с худших условий, соседи добились значительных успехов.

Авторы маркетинговой части ТЭО также отмечают этот момент:

«…Кыргызстан является наиболее вероятным конкурентом горному курорту «Кокжайлау» в сегменте рынка, ориентированного на лыжников с низким уровнем доходов, однако маловероятно, что он способен составить конкуренцию в сегментах рынка, ориентированных на лыжников со средним и высоким уровнями доходов.» (стр 125)

На чем основывается эта малая вероятность не совсем очевидно. В Кыргызстане давно лелеют мечту построить горнолыжный кластер международного уровня. Пока эти планы остаются только на бумаге, но какова вероятность, что все останется без изменений? Авторы ТЭО уверены, что никаких изменений не последует, однако, чуть далее мы встречаем осторожную фразу:

«К сожалению, данные о дальнейшем развитии рассматриваемого горнолыжного курорта или других потенциальных горнолыжных курортов в Кыргызстане не представлены, что ограничивает нашу оценку рассмотрением существующих горнолыжных курортов.» (стр. 126)

То есть, в плюс к стагнирующему глобальному рынку и низкой конкурентоспособности Казахстана добавляется более конкурентный сосед. А если учесть готовность падающих японского и южнокорейского рынков побороться за китайского лыжника, то уровень конкуренции еще более возрастает, тем более, что китайцы с большим удовольствием едут отдыхать на юг, а не на север, да и культура указанных стран им ближе, чем Казахстан.

Логичный вывод из этого сформулирован в последнем пункте выводов:

«Спрос на туристические услуги в настоящее время ориентирован в основном на местных жителей и жителей других регионов Казахстана, т. е. на самый многочисленный, так называемый, внутренний самодеятельный рекреационный поток.» (стр. 99)

Да, конечно, если вы планируете строить новый горнолыжный курорт, вступая в игру на стагнирующем глобальном рынке при неконкурентном уровне сервиса и неадекватно завышенных ценах в вашей стране, то ориентировать его значительно безопаснее на внутреннюю аудиторию, т.е. на самих казахстанцев, причем, на казахстанцев с достатком, потому что соотечественники с низким доходом не смогут этого себе позволить, либо будут отдыхать на курортах Киргизии, что также маловероятно. Такие выводы можно сделать из маркетинговой части ТЭО. Насколько целесообразно в таких условиях строить курорт? Возможно, мы получим ответ далее.

4. Четко определенная целевая группа отсутствует

Так кто же будет посетителем планируемого горнолыжного курорта? Согласно данным Комитета по статистике МНЭ РК, среднедушевой ежемесячный доход 83,4% казахстанцев составляет не более 70 000 тенге, и 83,24% казахстанцев тратят не более 60 000 тенге в месяц. Авторы ТЭО при этом считают, что:

«…Кыргызстан будет продолжать привлекать лыжников с низким уровнем дохода из Алматинского региона, поскольку горнолыжным курортам в Казахстане будет тяжело конкурировать с ним по цене. Следовательно, горному курорту «Кокжайлау» предложено ориентироваться на лыжников со средним уровнем дохода и доходами выше среднего.»

Получается, что курорт не будет отвечать возможностям большинства населения? Четкого ответа на этот вопрос в ТЭО не обнаружено. Есть следующее обозначение целевой группы курорта:

«Целевая аудитория Кокжайлау – это:

Гости во время каникул/отпусков/праздников, которые проживают в гостинице или приезжают из города, семьи с детьми в выходные дни;

Ежедневные посетители из Алматы

Место и для недлительных поездок международных туристических групп и

индивидуальных путешественников.»

Однако, если более 80% этих гостей не может себе позволить такой отдых, то можно ли считать проект направленным на развитие спорта в стране? И не лучше ли использовать плато Кок-Жайляу для развития не менее прибыльного и более доступного экотуризма? Ответов на эти вопросы в маркетинговой части ТЭО нет.

Зато есть данные по посещениям местных горнолыжных курортов собственно лыжниками и экскурсантами, т.е, теми, кто просто выехал на природу в горы. Ниже представлена сводная таблица на основе данных маркетинговой части ТЭО. Как видно из нее, в Казахстане интерес к горнолыжному спорту значительно уступает просто горным прогулкам или другим видам активности на природе. Даже в зимний период курорты посещает экскурсантов в среднем в три раза больше, чем лыжников.

И снова возникает вопрос, а стоит ли вообще вкладывать деньги в проект, который не так интересен целевой группе, как прогулки в горах и другие виды активности? Тем более, что строить курорт собираются в том месте, где как раз возможны эти иные виды активности. Безусловно, инфраструктура планируемого курорта учитывает и их, однако, не будет ли целесообразнее сосредоточиться только на этих видах активности, отказавшись от строительства затратного горнолыжного курорта? Ответа на этот вопрос в ТЭО нет.

5. Расчеты ожидаемого спроса и прибыли непонятны и содержат ошибки в расчетах

Таблица расчета планируемых доходов в ТЭО выглядит так (стр.177):

Насколько понятна эта таблица и насколько точны ее расчеты? Например, что означает «целевое население»? В самом ТЭО нет никаких пояснений по этому поводу. Откуда взялась эта цифра остается тайной. Почему в России с населением 144,5 млн этот показатель равен 10,4 млн, а в Китае с населением 1,4 млрд – 11,2 млн? Возможно, в этом есть какая-то логика, но мы не смогли ее найти. Похоже на то, что цифры были взяты на глаз, примерно, ориентируясь на внутреннее чутье.

Пойдем дальше. Представленный в таблице ВВП на душу населения не соответствует ни данным 2017, ни 2016 годов. При этом, эта цифра есть в открытых источниках и ее легко проверить. И проверив, мы обнаруживаем достаточно весомые погрешности в этих данных.

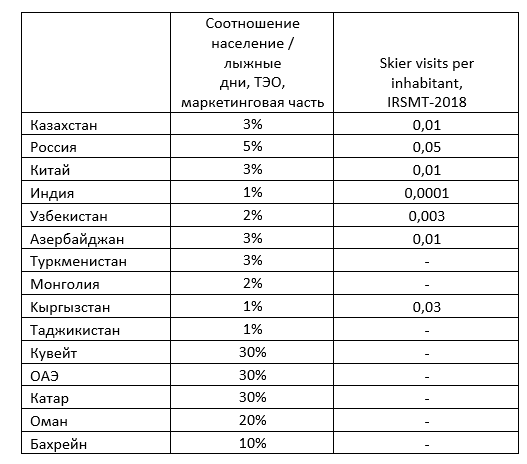

Далее идет показатель «Соотношение население/лыжные дни». Пояснений к значению этого показателя в ТЭО нет. Сказано лишь, что «Соотношение население / лыжный день является ключевым показателем для расчета рыночного потенциала горнолыжных курортов.» (стр. 176), но смысл показателя не раскрывается.

Можно предположить, что это показатель, демонстрирующий, сколько посещений горнолыжных курортов в стране приходится на одного жителя страны. Но тогда правильнее было бы его назвать «Соотношение лыжные дни/население». И, действительно, в отчете IRSMT-2018 присутствует показатель «skier visits per inhabitant», который можно перевести как «Соотношение лыжные дни/население». Полной уверенности в том, что это идентичные показатели, нет, но ничего другого похожего мы не нашли, так что, скорее всего, это так. Странно, конечно, что этот показатель выражен в процентах, по крайней мере, в таблице. В пояснении он уже фигурирует как коэффициент, а не как процент:

«Данные, обнародованные на симпозиуме, проведенном в г. Церматт (с участием ведущих профессионалов индустрии горного туризма), и другие различные отчеты о рынке показывают, что Скандинавия, страны Северной Америки и горные страны являются ведущими лыжными рынками, где соотношение население / лыжный день составляет в 0,5 или больше. Согласно этим же данным, эта цифра в странах Восточной Европы составляет 0,1 - 0,2. Исходя из факта, что ВВП на душу населения является одним из основных параметров, влияющих на это соотношение, мы предполагаем, что средний показатель для стран Центральной Азии составляет 0,1 и данный показатель может снижаться или увеличиваться по отношению к ВВП на душу населения»

Возможно, что значок «%» означает запятую перед цифрой, т.е. 3% в таблице следует читать как «0,3», однако, и тут уверенности нет. Если это так, то почему в странах Центральной Азии, где, согласно пояснению, он должен составлять 0,1 (или 1%), он колеблется от 1% до 3%? Сравнение показателей таблицы с данными IRSMT-2018 также обнаруживает значительные расхождения:

Такое, конечно, вполне возможно, учитывая разные источники показателя. Однако, в таких случаях делаются оптимистичный и пессимистичный прогнозы прибыли, рассчитанные на основе бОльших и меньших значений показателей. В ТЭО этого сделано не было. Похоже, что пессимистичные прогнозы авторам не интересны.

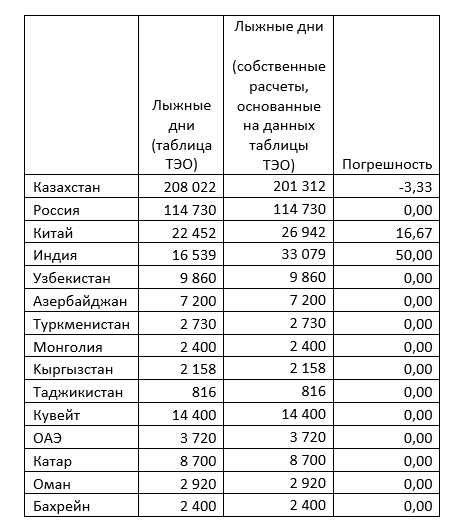

Следующий показатель «Доля рынка–конкретный рынок,%» пояснен (Ожидаемая доля рынка, которую будущий проект потенциально может принести, от общего размера каждого из рассмотренных рынков), А вот следующий за ним «Лыжные дни» опять вызывает вопросы. По идее, это расчетный показатель, который должен получаться при умножении «Целевого населения» на «Соотношение население/лыжные дни, %» и последующего вычисления из полученной суммы процента, указанного в столбике «Доля рынка–конкретный рынок,%». Однако, при проверочных расчетах результат получается точным не везде. Как говорится, «цифры не бьются».

С чем это связано сложно ответить однозначно. Возможно, что это ошибка в расчетах, а может, намеренная подгонка цифр под ответ. В любом случае, такой подход к цифрам в ТОЭ международного проекта вряд ли можно считать допустимым. Ведь если даже принять как должное вводные цифры, взятые «с потолка», и заменить только известные нам из проверенных источников данные (ВВП на душу населения и более пессимистичный Skier visits per inhabitant), то результат будет отличаться в два раза.

Таким образом, понятных расчетов ожидаемой прибыли мы в ТЭО также не находим.

Резюме

Маркетинговая часть ТЭО строительства горного курорта «Кокжайлау» не дает четкого представления о реальных перспективах проекта. Она не убеждает в успехе проекта, не в полной мере описывает маркетинговую ситуацию, не определяет четко ни целевую группу курорта, ни концепцию его позиционирования, предоставляя иногда искаженную информацию. Расчеты прибыли так же вызывают вопросы в отношении исходных показателей, и содержат ошибки в калькуляции.

Таким образом, документ не соответствует элементарным требованиям к маркетинговым отчетам, им безусловно нельзя руководствоваться при разработке проекта международного уровня, тем более, имеющего общественный резонанс и несущий потенциальную угрозу экологии пригорода Алматы.