Как получить кредит, если доход есть, а отчислений нет в связи с коэффициентом 0?

Весной 2020 я писала, что люди, чьи работодатели освобождены от уплаты налогов и отчислений на 6 месяцев по отраслевым критериям, могут столкнуться с трудностями при оформлении кредита и декретных, даже завела хэштег тогда #ЧПАФРиДана

https://yvision.kz/post/857265

с декретными Минтруда разобралось, респект за нужные Приказы, дизлайк за недоведение нюансов про коэффициент 0 до ЦОНов на местах, до сих пор морочат головы беременным женщинам, пришедшим в ЦОН. Про декретные я отдельно расписала алгоритм

https://factcheck.kz/finance/kak-poluchit-polnye-dekretnye-vo-vremya-karantina-vzglyad-finansista/?fbclid=IwAR0jXDPUkv9F9M4Q_1StCc0ln_8paUqLJvw6Ea5EbSkL7nNvG9X4-M6-mFQ

Даже на телеканале Хабар 24 давала комментарий на казахском языке, вообще читать по хэштегу #декретныеотДаны

а вот банки и ТОО "Первое Кредитное Бюро" споткнулись

В июле 2020 была статья в "Курсив", на запросы про оценку платежеспособности заемщиков-физических лиц, чей работодатель освобожден от уплаты налогов и отчислений с фонда оплаты труда, ответили 7 из 15 банков, я писала про это

https://yvision.kz/post/862325

В августе 2020 года я направила в Агенство по регулированию и развитию финансовых рынков свое предложение, чтобы с позволения АРРФР банки могли бы принимать за подтверждение дохода в марте — октябре 2020 года всего 3 документа в отсутствие уплаченных ОПВ и ИПН и пр.:

1- справка от работодателя о том, что работодатель по ОКЭД (классификатор экономической деятельности) освобожден от налогов и отчислений с фонда оплаты труда 2 — справку о заработной плате с данного места работы 3 — выписку с карточного счета (о поступлении зп) или там кассовые ордера в случае получения зп наличными

За это время узнала, что клиенты Жилстройсбербанка, которые копили и ежемесячно вносили, смогли оформить кредит на желаемое жилье (не по гос программе), уже сделали ремонт и заселились. Это логично, ведь весной клиент соблюдал график накопления и вообще может подтвердить наличие дохода справкой с места работы хотя бы.

А вот по потребительским беззалоговым кредитам многие банки отказывали в выдаче.

Если у кого-то есть успешный кейс получения ипотеки не в Жилстройсбербанке в такой ситуации с коэффициентом 0, можете написать в комментариях или в личку, для сведения)

Ответ получила, ответ интересный

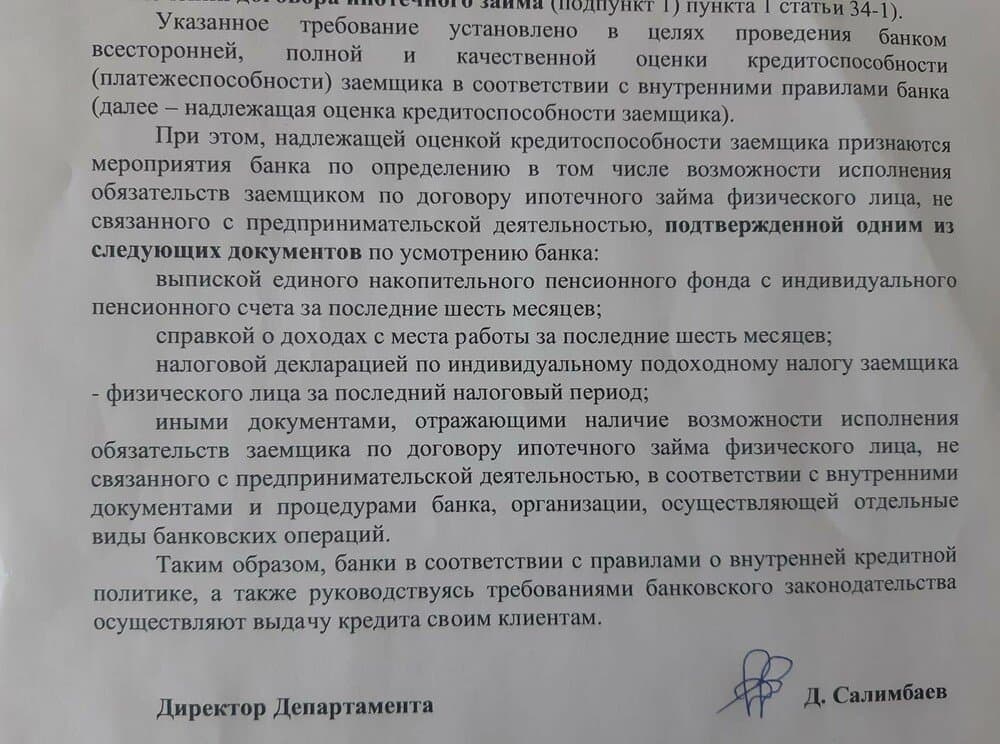

В общем, кредитоспособность подтверждается ОДНИМ ИЗ ДОКУМЕНТОВ по усмотрению банка: - выписка ЕНПФ за последние 6 месяцев - справка о доходах с места работы за последние 6 месяцев - налоговая декларация по ИПН заемщика-физлица за последний налоговый период - иные документы

ВЫВОДЫ:

1. Банк ВПРАВЕ выдать кредит заемщику, у которого нет пенсионных отчислений, если доход подтверждается иным способом 2. Банк ВПРАВЕ отказать при отсутствии пенсионных отчислений, даже если есть официальный доход при коэффициенте 0

С теми же военными, кто после 45 лет на пенсии по выслуге лет, но работает и имеет официальный доход, с которого платят 10% ИПН, многие банки не могли понять - как это, доход есть, налоги есть, а пенсионных отчислений нет. Хотя это хорошие заемщики, более гибкие банки и забирали эту нишу.

Про ипотеку меня можно читать по хэштгеу #ипотекаотДаны

На такие и только такие темы меня можно читать в телеграм на моем канале

https://t.me/dana_smart/71