Где хранить деньги?

Второй по популярности вопрос который мне задают - в какой валюте и где хранить деньги?

Ответ для каждого свой и зависит от текущей рыночной ситуации, планов на будущее, и собственных ожиданий каждого человека, но вкратце может звучать так на текущий момент:

- краткосрочные сбережения которые вы планируете потратить в течении следующих 3 месяцев храните в тенге на депозите в не самом плохом местном банке (рейтинг B и выше). Ожидаемая доходность - 14-15% годовых в тенге.

Таким образом вы избежите валютных рисков и получите некоторый процентный доход, благо депозиты сейчас позволяют снимать и пополнять почти без ограничений и при этом получать практически максимально возможную процентную ставку. Тенговые цены на товары (даже импортные) в таком коротком промежутке времени вряд ли изменятся. Краткосрочные валютные спекуляции (частая смена валюты депозита) с целью приумножения капитала крайне рискованны и с высокой долей вероятности будут менее выгодны (и даже убыточны) в сравнении с процентным доходом по тенговому депозиту за такой же промежуток времени.

- краткосрочные сбережения которые вы планируете потратить в течении более продолжительного времени - от 3 до 12 месяцев - стоит хранить на депозите в той валюте в которой вам будет психологически комфортнее, в надежном казахстанском банке (BB и выше). Ожидаемая доходность - 14-18% годовых в тенговом эквиваленте (2% годовых доходность по долларовому депозиту переводится в тенговый эквивалент путем добавления своп ставки - в данном сроке 12-16%). Риск - менее 3% (вероятность дефолта банка с рейтингом BB и выше).

Разница между процентным доходом по тенговому депозиту и валютным и процентным доходом по долларовому депозиту будет небольшой с высокой долей вероятности (см. мой предыдущий пост). При этом психологический комфорт на таком отрезке времени гораздо важнее на мой взгляд. Цены на товары будут расти (инфляция), но с высокой долей вероятности не превысят дохода по депозиту. Валютные спекуляции (частая смена валюты депозита) также будут необоснованными, и менее прибыльными по сравнению с депозитом.

Риск при размещении депозита в менее надежных банках (рейтинг ниже BB) резко возрастает в данном временном горизонте - 7-9% (вероятность дефолта банка с рейтингом B) и может доходить до 20-30% (вероятность дефолта банка с рейтингом ССС), поэтому рекомендуется выбирать банки с высоким рейтингом (BB и выше).

- среднесрочные сбережения - которые вы планируете потратить в перспективе от 1 года до 3 лет - инвестируйте в один из ликвидных диверсивицированных низковолатильных индексных фондов торгующихся на биржах развитых стран (ETF) и/или в несколько надежных корпоративных еврооблигаций развитых стран со сроком истечения к необходимому вам моменту (либо очень ликвидные еврооблигации без срока истечения). Учитывая валютные войны все инвестиции предпочтительно делать в долларах США. Ожидаемая доходность - 16.5-20.5% годовых в тенговом эквиваленте (ожидаемая доходность в долларах 4-7% годовых + своп ставка 16.5%-9.5%), в зависимости от выбранного уровня риска (5-15% волатильности).

Ожидаемый доход будет выше чем по любому депозиту в местном банке, при более высоком рейтинге надежности. Это так же позволит избежать локальных геополитических рисков, которые непредсказуемы в данном промежутке времени.

- долгосрочные сбережения - свыше 3 лет - инвестируйте в индексные фонды торгующиеся на биржах развитых стран (ETF); в недвижимость в ликвидных районах крупнейших мегаполисов мира или в фонды недвижимости торгующиеся на биржах (REIT), в правильно выбранные моменты когда ожидаемая совокупная (прирост стоимости + арендная плата) доходность оправдывает риски. Некоторую часть долгосрочных сбережений можно инвестировать в более рискованные инструменты - такие как хедж фонды, частный бизнес, стартапы и т.д. Выбор конкретного вида инвестиций зависит от ваших потребностей, возможностей, предпочтений, ожиданий и психологического комфорта. Ожидаемая доходность - 15.5-24%+ годовых в тенговом эквиваленте в зависимости от выбранной стратегии (ожидаемая доходность в долларах 6-13% годовых + своп ставка 9.5%-11%) и уровня риска (5-20% волатильности).

Ожидаемый доход будет гораздо выше чем по любому депозиту в местном банке, при более высоком рейтинге надежности. Это так же позволит избежать локальных геополитических рисков, которые непредсказуемы в данном промежутке времени.

К вопросу о получении более высоких доходностей - максимальную ожидаемую доходность среди всех классов активов исторически показывали инвестиции в непубличные компании (private equity) - 11-13% годовых в долларах (20-25% годовых в тенге), и инвестиции в стартапы - 15-20%+ годовых в долларах (25-30%+ годовых в тенге) по разным данным, при этом риск/волатильность оказывается крайне высокой - 25-45%, и ликвидность практически отсутствует. Поэтому получить ежегодную доходность выше 12-13% годовых в долларах в течении длительного времени практически невозможно без отказа от ликвидности (возможности выхода) и/или без принятия чрезвычайно высокого уровня риска (45%+ волатильности), поэтому такие инвестиции не рекомендуются неквалифицированным инвесторам.

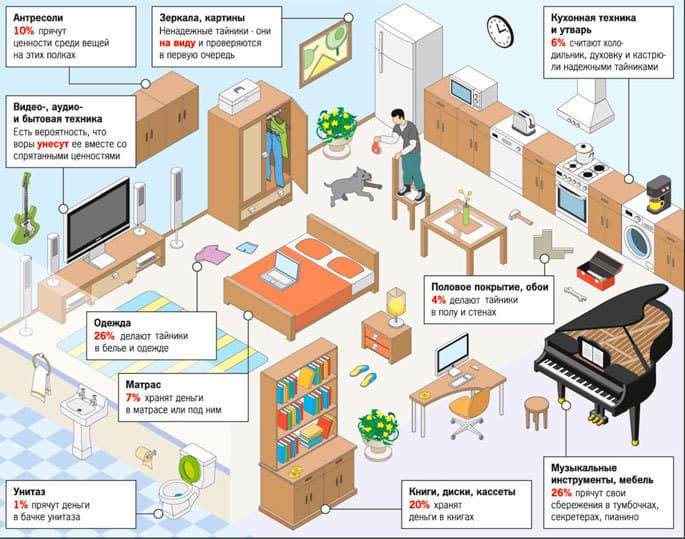

И последний совет - не храните деньги дома