Помимо имеющихся программ жилищного строительства казахстанцы могут получить ипотеку по новой государственной программе «Нурлы жер». По условиям программы КИК будет субсидировать по ипотеке часть ставки так, что заемщик будет оплачивать только 10%. Рассматривается только первичное жилье, готовое для сдачи в эксплуатацию (с технической документацией). Сумма кредита не должна превышать 20 млн. тг. для г. Астана и Алматы и 15 млн.тг. для регионов. Первоначальный взнос начинается от 30% от стоимости жилья, по займу не взимается никаких комиссий.

Однако срок субсидирования - только 10 лет, с 11-ого года и по 15-й заемщик будет выплачивать ежемесячный платеж по полной ставке. Вроде бы звучит радужно. Однако предлагаю обратить внимание на несколько аспектов.

Первое - подтверждение доходов

Если вы способны собрать только 30% первоначального взноса, то вам необходимо подтвердить свою платежеспособность. Для этого у вас должны быть пенсионные отчисления за последние 6 месяцев, желательно не иметь текущих кредитов, и в обязательном порядке будет учитываться прожиточный минимум на супруга/супругу и детей. К примеру, по пенсионным отчислениям ваш средний доход чистыми на руки за 6 месяц - 400 тысяч. У вас супруга в декрете и пока нет детей, кроме того, есть автокредит, по которому вы выплачиваете 85 тыс. тг.

Согласно методике банков, от средней ЗП вычитывается прожиточный минимум на вас и супругу. Пусть это будет 90 тыс. тенге для Астаны. Полученные 310 тысяч умножается на коэффициент долговой нагрузки. Обычно, это 60-80% по ипотеке. Посчитаем 80% от 310 тысяч - 248 тысяч тенге. Но у вас уже есть кредит, значит еще 85 тысяч вы уже не сможете отдавать по ипотеке. Итого, ваша максимальный платеж по ипотеке "Нурлы жер" - 163 тысячи тенге. Хотя вы уверены в том, что спокойно могли бы выплачивать по 230 тысяч. Банк учитывает только зарплату с пенсионными отчислениями или поступления по договору аренды. Если доходов по мнению банка не хватает, то можно внести половину стоимости, и доходы учитываться не будут. Некоторые банки готовы рассмотреть в качестве заемщиков владельцев бизнеса, но ПВ составит также не менее 50%.

Второе: банк всегда учитывает свои риски. Это означает, что даже если вы будете выплачивать только 10%, банк все равно будет сравнивать ваш максимально возможный платеж с полноценным ежемесячным платежом по кредиту. Во-первых, из-за того, что срок субсидии - 10 лет из 15, а во-вторых, субсидирование могут у вас отозвать, и ваш доход тогда не "потянет". Кто же станет тогда платить весь платеж? Банк себя страхует заранее. Кстати, субсидия отзывается, если у заемщика длительная просрочка или арест счетов.

Третье: особенности аннуитетного дифференцированного графика платежей.

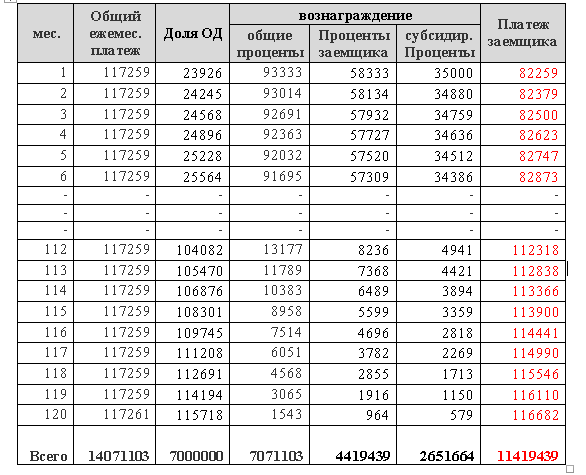

Аннуитетный дифференцированный платеж - это когда платежи не меняются по сумме, но внутри платежа происходит перераспределение между долями основного долга и вознаграждения. А это значит, что по мере выплат процентная часть по кредиту уменьшается, и будет уменьшаться сумма субсидирования. Обычно люди считают так: буду платить не 200 тысяч, а только 180 на протяжении всего срока. Не так. Платеж ваш будет расти из месяца в месяц. Для наглядности приведу пример расчета. Метод погашения - аннуитет. Сумма займа - 7 млн. тенге, срок - 10 лет, ставка - 16%.

Общий платеж - 117 261 тенге. То есть аннуитет будет относится именно к общему платежу, а не к вашему. Ваш платеж будет расти. Итого, к концу 10-го годы вы будете выплачивать почти 117 тысяч тенге. Хотя из 7071103 тенге переплаты ваша доля - 4419439 тенге или 62,5%, что соответствует условиям программы - это те же 10% из 16%. А если посчитать по отношению к сумме основного долга, то ваша переплата - 63,1%.

Четвертое: можно сэкономить на графике с равными долями.

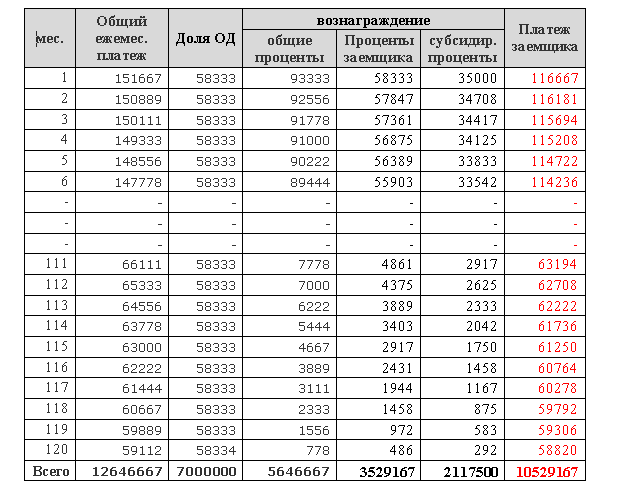

При расчете равными долями переплата будет меньше. На тех же условиях публикую график. Первый платеж самый большой, а далее на уменьшение.

Как видно, вы выиграете в сумме переплаты. По отношению к размеру кредита она составляет 50,4%. Однако банк будет считать при определении вашей платежеспособности 151 тысячу, а не 117, а значит, и ваш доход должен быть выше, чем при аннуитете. А со среднестатистической заработной плате выбрать ипотек с равными долями - дело нелегкое. Хотя этот вариант отлично подойдет молодым и бездетным семьям: когда появятся дети и увеличатся расходы - платежи по кредиту начнут снижаться.