В средствах массовой информации Казахстана не утихают споры о том, благом является для страны ее сырьевая основа или "нефтяным проклятьем", при этом имеется ввиду, конечно же не только нефть и газ, но и другие природные ресурсы. Большинство экспертов обращают внимание на чрезмерную зависимость нашего государства от нефтяных доходов.Из истории развития мировой экономики известно, что когда делается ставка на сырьедобывающую отрасль экономики, то это приводит к негативным последствиям. Речь идет о так называемой «голландской болезни» (эффекте Гронингена).

Обнаружение крупных запасов природного газа в Голландии в середине прошлого века привело к широкомасштабным разработкам в этой области и, как следствие, беспрецендентному росту экспорту газа в соседние страны.Вполне естественно, что высокий уровень доходности вызвал приток иностранной валюты в страну, что вызвало укрепление голландского гульдена по отношению к другим валютам. В тоже время, рост покупательской способности части населения создал повышенной спрос на товары и услуги, что спровоцировало инфляцию и увеличение объемов импорта. Но при этом, укрепившийся гульден привел к тому, что местная промышленность стала испытывать трудности при сбыте своих товаров. То есть товары местного производства стало дороже, чем аналогичные импортные. Таким образом, сокращение производства привело к росту безработицы в промышленном секторе. В конечном итоге, положение населения и бизнеса не связанного с добычей газа резко ухудшилось, что отразилось на материальном положении последних.

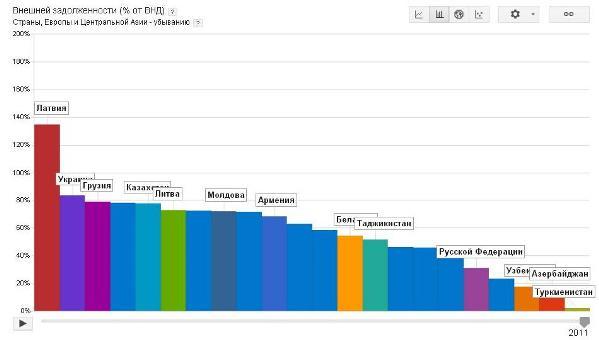

Казахстанское правительство при всяком удобном случае не устает упоминать, что для преодоления зависимости от "нефтяной иглы" при выборе экономической модели развития, за основу была взята "норвежская модель", а при создании Нацфонда РК норвежский Нефтяной фонд взят за образец. Тем не менее, несмотря на эти заявления, все было поставлено с ног на голову. О чем это я? Об этом чуть позже. Для начала немного сравнительной статистики. Давайте взглянем на этот график внешнего государственного долга постсоветских стран. С виду ничего необычного.

Источник.График отражает внешнею задолженность в процентах к валовому национальному доходу. Общий внешний долг представляет собой сумму общественного долга, как гарантированных государством, так и частные негарантированные правительством долгосрочные задолженности, использование кредита МВФ, а также краткосрочные долги.

А что же в абсолютном выражении? Внешний долг Казахстана в млрд.$ и долг гарантированный правительством в процентах по отношению к бюджету.

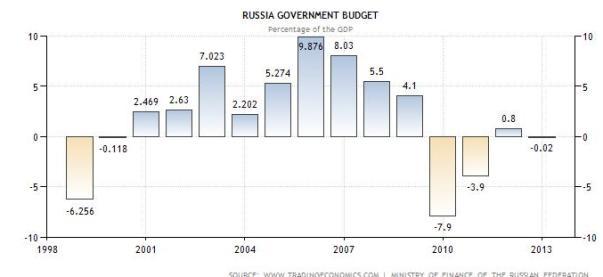

Сравним с Россией.

Даже в абсолютном выражении цифры внешнего долга не внушают ничего подозрительного, пока не сравнишь ВВП Казахстана и России.

И эту разницу показывает другой график, где отражена задолженность постсоветских стран, которые занимаются добычей углеводородного и иного сырья. Украина также была включена мною в этот график, так как она занимается добычей сырья хоть и незначительных размерах, но ее присутствие в этом графике усиливает впечатление и вызывает вопросы. Каким образом, такая страна как Казахстан, оказалась рядом с Украиной по уровню государственного долга?

Это тот же самый график, что и на самом верху, но только страны в нем сырьедобывающие.Ну, не удивительно ли? А как обстоят дела с золотовалютными резервами ЗВР Казахстана? Посмотрим на графике.В данном случае идет речь об изменении ЗВР Нацбанка Казахстана в млрд.$.

Давайте взглянем на некоторые интересные цифры (обратите внимание как изменились ЗВР Нацбанка в сентябре 2013):

|

Показатель |

Данные на август 2013 (в $ млн) |

|

Золотовалютные резервы Национального банка |

25 863 |

|

Международные резервы Национального фонда |

65 955 |

|

Итого валютных резервов у Казахстана |

91 818 |

|

Валовой внешний долг Казахстана |

145 393 |

|

государственный и гарантированный государством |

5 728 |

|

межфирменные задолженности |

70 928 |

|

Банковские и прочие задолженности |

68 737 |

Источник данных: Национальный банк Казахстана.

Как видим, зарубежным кредиторам Казахстан задолжал $145,4 млрд. При этом следует отметить, что чиновники различного ранга почти никогда не говорят о внешнем долге, зато постоянно указывают на рост золотовалютных запасов. И решающим аргументом звучит тезис о том, что мол де государственная доля во внешнем долге весьма мала - 5,728 $млрд., а большая часть внешнего долга – это долг частного бизнеса. Тем более что доля внешних заимствований казахстанских банков второго уровня (БВУ) теперь снизилась, т.е теперь это в основном это «межфирменные задолженности».Посмотрим о чем идет речь.

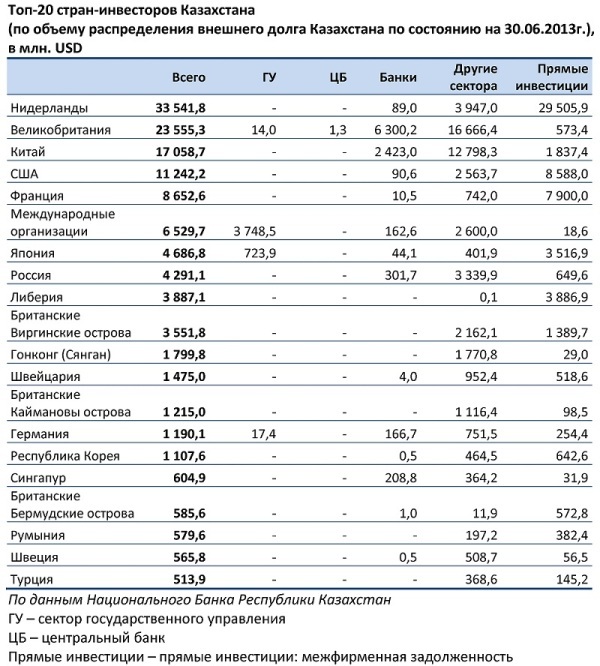

Издание Кursiv Research так комментирует рэнкинг стран -инвесторов, распределяя их по уровню внешнего долга республики по состоянию на 30.06.2013 г. Первое место в рэнкинге занимают Нидерланды – общая сумма задолженности Казахстана перед Нидерландами - $33,5 млрд.Немного меньше внешний долг республики перед инвесторами из Великобритании – $23,6 млрд. Замыкает тройку лидеров стран - инвесторов Казахстана Китай – правительство и резиденты Республики Казахстан должны КНР в общей сложности $17,1 млрд.

Как отмечает издание, в топ-20 не вошел долг перед синдикатом иностранных банков, от которых привлечен государственный займ (Министерством финансов РК); счета и вклады нерезидентов в казахстанских банках (за исключением Российской Федерации), а также задолженность по вознаграждению (другие сектора, межфирменная задолженность) – общая сумма долга составляет $12,2 млрд.

Но если это инвестиции, то понятно что по этим инвестициям выплачивается доход и это подтверждают данные официального платежного баланса Казахстана. Но почему частный бизнес привлекает инвестиции из-за рубежа, а не берет деньги у казахстанских банков? И неужели накопление негосударственного внешнего долга в самом деле никак не отражается на национальной экономике Казахстана? Частично раскрывает ответ на этот вопрос глава Народного Банка Умут Шаяхметова: «Сегодня Казахстан, инвестируя за рубеж свыше $50 млрд Национального фонда, зарабатывает около $1 млрд в год на эти размещения, однако мы платим в разы больше по обслуживанию внешнего долга наших национальных компаний, банков и других корпоративных заемщиков. То есть несопоставимо то, что уходит на обслуживание, и то, что зарабатываем. При этом опять-таки мы говорим о том, что у нас очень много инфраструктурных проектов, очень много задач по развитию национальной экономики»

И в самом деле, в 2012 Нацфонд заработал не миллиард, а целых $1028 млн. Однако общий баланс дал минус $26,36 млрд. И это только за прошлый 2012 год, а за первое полугодие 2013 года отрицательный баланс составил минус $ 11 505 млрд.

|

Строки платежного баланса (в $ млн) |

2010 |

2011 |

2012 |

2013 первая половина |

|

Инвестиционные доходы к выплате |

20 666 |

28 235 |

28 308 |

12 791 |

|

Инвестиционные доходы к получению |

2 557 |

2 088 |

1 944 |

1 286 |

|

в том числе по резервам и активам Нацфонда |

828 |

1 006 |

1 028 |

615 |

|

Итого баланс инвестиционных доходов |

- 18 109 |

- 26 146 |

- 26 364 |

- 11 505 |

Источник данных: Национальный банк Казахстана.

По мнению известного казахстанского экономиста Петра Своика, вслед за вывозом из Казахстана углеводородов и прочего сырья, за рубеж уходит еще один мощный поток - доходы от внешнего финансирования (инвестирования и кредитования) казахстанской экономики. При этом считается, что иностранные инвестиции в нашу экономику это манна небесная, и чем ее больше, тем лучше, а от внешних займов – как бы никакого вреда. На самом же деле, как раз вот в этой - уже не нефтяной, а финансовой «откачке» - и заключаются все неудачи «форсированного индустриально-инновационного развития», вся технологическая и социальная отсталость.

И логика здесь кроется в тех классических формулах "макроэкономики", которые рекомендуют поступать именно так, а не иначе.Первое к чему приучают западные финансовые чиновники и воротилы, так это к тому, что правительство должно иметь избыточный платежный баланс страны. Затем нужно убедить руководство Нацбанка не тратить валютные излишки на разные там инфраструктурные или индустриальные проекты, а упорно накапливать стратегический портфель ЗВР в «ценных бумагах» развитых стран – тех же покупателей нефти. Тем самым валюта от продажи углеводородов будет возвращаться покупателям, взамен предоставляя ничем необеспеченные долговые обязательства - трежерис и евробоны. Продавцов при этом рекомендуется хвалить за образцовое макроэкономическое поведение и всячески поощрять предоставляя скажем, после ухода с госслужбы, различные престижные места в своих структурных подразделениях, типа Deutsche Bank Securities.

Казахстан является одним из крупнейших сырьевых экспортеров, а при этом имеет минусовой бюджет. И при сравнении с профицитным российским бюджетом наводит на определенные мысли.

Далее необходимо объяснить Национальному банку, что его дело – не кредитовать банки второго уровня, а поддерживать курс тенге на валютной бирже, скупая избытки платежного баланса. При этом одним выстрелом "убивается два зайца", - и курс поддерживается и тенге остается во внутренней экономике, что играет на руку сырьевым экспортерам. Таким образом, банки второго уровня используются лишь для ведения текущих счетов. А вся оставшаяся несырьевая экономика страны, как уже указывалось выше при описании "голландской болезни", вместе с местными банками, остается в денежном дефиците.А что нужно делать с денежным дефицитом? Правильно - перекрывать внешними заимствованиями.

И как уже говорилось в начале поста, весь процесс сопровождается повышенной инфляцией, и вот под это-то повышение Национальный банк и поднимает базовую стоимость денег в стране за счет завышенного курса тенге к доллару, тем самым обеспечивая коммерческую окупаемость внешнего кредитования.

Динамика изменения курса национальной валюты - тенге в Казахстане, по отношению к доллару.

И что же мы имеем в итоге? Сошлюсь вновь на главу Народного банка:«Сегодня мы имеем среднюю ставку 10-15% для наших предпринимателей - это намного дороже, чем то, что мы имеем с ближайшими нашими соседями, и плюс, если сравнивать с глобальной экономикой, это ставки под 5%. Поэтому мое предложение - предпринять определенные шаги и повысить финансирование национальной экономики, как нам использовать деньги Национального фонда». При этом госпожа У. Шаяхметова отметила, что 40% денег пенсионных фондов также инвестированы за рубеж, однако их тоже можно было бы привлечь на финансирование казахстанской экономики.

Возвращаясь к тезису о том, что копируя "норвежскую модель" казахстанское правительство сумело поставить все с ног на голову, я имел в виду вот, что. Осваивая углеводородные месторождения в Северном море, Норвегия использовала валютную выручку, в первую очередь, для наращивания национального присутствия в нефтегазодобыче, инвестировала деньги в обучение не юристов и экономистов , а в собственных газовиков и нефтяников,токарей и фрезеровщиков, сварщиков и монтажников, обзавелась современными технологиями и оборудованием для добычи углеводородного сырья. Затем власти Норвегии осуществили диверсификацию традиционной экономики, развив те отрасли, которые могли бы составить конкуренцию на мировом рынке. И понятно, что норвежцы подняли уровень экономики и благосостояния населения до мирового уровня обеспечив низкий уровень процентной ставки в 3-4% годовых и "длинные деньги", и только затем началось формирование Стабилизационного фонда.

Вот вам и ответ на вопрос, почему все "прорывные проекты" заканчиваются провалом? Да, потому что при таком уровне издержек, какое наблюдается в Казахстане и процентной ставке в 10-15% годовых, а также откатах при кредитовании составляющих до 40 % стоимости проекта любое начинание изначально обречено. И стоит ли после этого удивляться тому, что к примеру, завод по производству планшетников и плазменных телевизоров, открытый в 2011 году в Актау, был признан провальным. Как выяснилось, сотрудники финансовой полиции в результате анализа инвестиционного проекта "Строительство завода по производству планшетных компьютеров, телевизоров и мониторов" выявили, что "должностные лица АО "НК СПК Каспий" в феврале 2011 года для извлечения выгод и преимуществ для ТОО JX Company одобрили реализацию изначально убыточного проекта".И это только один из сотен примеров, когда с помпой открывается очередной "прорывной проект", а затем он тихонечко перемещаются в "проблемные активы" банков второго уровня.

И почему-то не верится. что назначение К. Келимбетова Председателем Национального банка Казахстана способно изменить ситуацию. Ведь за плечами весит тяжкий груз - "джорджтаунские университеты". И если отец-основатель кейнсиановской экономики рекомендовал государствам для преодоления дефляции и безработицы "просто закапывать ассигнации в заброшенных шахтах, чтобы занять людей их добычей", то легко можно представить, чтобы он порекомендовал для лечения государства от последствий поражения тяжким недугом "нефтяного проклятья".

Остается только признать, что, к сожалению, экономика Казахстана тяжело больна. И название ее давно известно всему миру - это "голландская болезнь".