На фоне проводимой Государством пенсионной реформы многие эксперты и аналитики выступили «За» и «Против». Все минусы, плюсы и непонятные термины доступны в Казнете. Я лишь хочу привести наглядный пример на основе расчётов от деятельности действующих НПФ, Единого НПФ и депозитной системы банков.

1. Накопительный пенсионный фонд (НПФ)

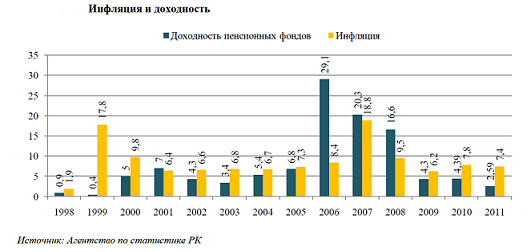

В последние годы доходность НПФ не превышает уровень официальной инфляции в стране.

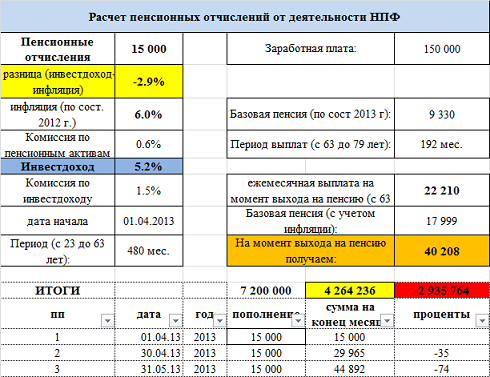

Предположим, мне 23 года, и что мои ежемесячные пенсионные отчисления от зарплаты 150,000 тенге составляют 15,000 тенге. Все 40 лет, до наступления пенсионного возраста – 63 года, я буду пополнять пенсионные взносы по 15,000 тенге (с учетом инфляции и по сост. цен на 2012 год).

В итоге за 40 лет мои накопления, по сегодняшним ценам, составят 7 200 000 тенге. Однако в связи с инфляцией, комиссионными от пенсионных активов/инвестходода и низкодоходной деятельности НПФ, мои фактические накопления составят 4 264 236 тенге. Ущерб от НПФ составит 2 935 764 тенге.

И так, на какую пенсию Я могу рассчитывать? НПФ в своих графиках платежей исходит из возраста 79 лет. Т.е. накопления делят на 16, в итоге средний платеж от НПФ составит 22 210 тенге. Дополнительно к этому я вправе рассчитывать на базовую пенсию от Государства, которая в будущем (с учетом инфляции и по сост. цен на 2012 год) составит 17 999 тенге. Получается, в 63 года я буду получать 40 208 тенге (по текущим ценам).

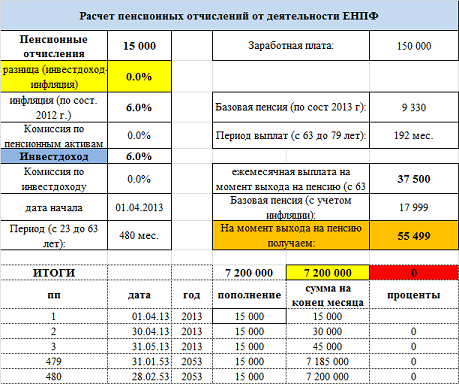

2. Государственный единый накопительный пенсионный фонд (ЕНПФ)

Учредителем и акционером единого накопительного пенсионного фонда - Правительство РК.

Предположим, что Наше Правительство не будет взымать 0,05% в месяц от пенсионных активов и 15% от инвестиционного дохода, то мы получим следующий расчет.

Фишка в том, что в случае, если ЕНПФ не обеспечивает инвестиционный доход до уровня инфляции, то разница компенсируется из государственного бюджета!

А если инвестдоходу ЕНПФ все-таки удастся превзойти уровень инфляции, то накопления могут быть больше.

То есть, в 63 года я вправе рассчитывать на пенсию мин. 55 499 тенге (по текущим ценам).

Однако, управление пенсионными активами ЕНПФ будет осуществляться Национальным Банком РК на основании договора о доверительном управлении, заключаемого между Национальным Банком РК, и ЕНПФ.

А принимая во внимание, что доходность Национального фонда, управляемого Национальным Банком РК, не превышает 2%, то о больших инвестдоходах можно позабыть (в примере расчета Вы можете сами указать % инвест.деятельности НацФонда, и предположить сумму будущих пенсий). Хотя, правительство и само знает о том, что законными обязательствами перед вкладчиками являются взносы плюс инфляция.

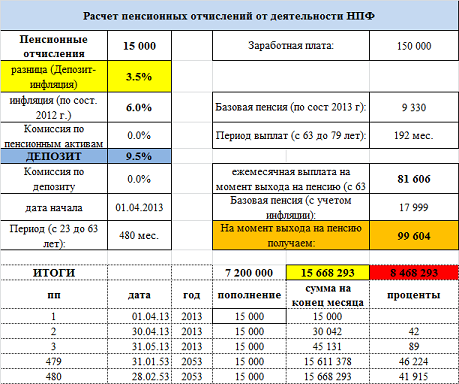

3. Банковская депозитная система

Согласно отчетам Агентства по финансовому надзору действующие НПФ хранят в банковских депозитах около 10% от всех своих активов (пенсионных накоплений).

Почему бы не рассмотреть возможность применения банковской депозитной системы?

Получается, минимальная ежемесячная выплата в 63 года составила бы 81 606 тенге (по сегодняшним ценам). И это без базовой пенсии от Государства!

Однако, при данном раскладе нет гарантий, что тот или иной банк не обанкротится. Государство не гарантирует сохранность пенсионных средств и уровня инфляции.

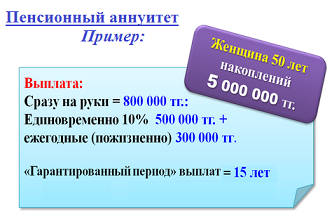

Пенсионный аннуитет

Недавно с уст младенца министра труда прозвучало незнакомое для многих пожилых людей слово «Пенсионный аннуитет».

Пенсионный аннуитет - это пожизненные периодические страховые выплаты в виде пенсии. Они могут производиться раз в год, раз в полгода, раз в квартал или раз в месяц - по вашему усмотрению.

Если Вы не планируете РАБотать до 63 лет, то данный вид выплат именно для Вас! Для этого Вам необходимо накопить: мужчинам (55 лет) - 2 миллиона 700 тысяч тенге, женщинам (50 лет) - 3 миллиона 100 тысяч тенге. Однако эти суммы подлежат пересмотру ежегодно в связи с ростом уровня жизни.

Помощь старикам

Так сложилось, что многие люди предпенсионного возраста не имеют работу. Как им прожить, а не выжить во время пенсии?

Возможно, Вы знаете, что сейчас действует смешанная пенсионная система. Т.е., если у Ваших родных, на 1 января 1998 года, есть стаж работы более 6 месяцев, то Они будут получать пенсию из двух систем – солидарной, которая действовала до 1 января 1998 года и накопительной, которая действует сейчас. По солидарной системе пенсии выплачивает ГЦВП – Государственный Центр по выплате пенсий.

Как назначается солидарная полная пенсия по возрасту, которая выплачивается пожизненно?

Учитывается 3 фактора: возраст, стаж до 1 января 1998 года и отчисления в НПФ за любые 36 месяцев (3 года) подряд.

Другими словами, если перед выходом на пенсию на пенсионном фонде Ваших родных накопится 250 000 тенге за 36 месяцев подряд, то Они могут получить максимальную солидарную пенсию (39-кратного размера МРП). Соответственно на 1 января 2013 года цифра составляет: 1 731 х 39 = 67 509 тенге.

Для этого просто пополняйте в один из НПФ ежемесячные отчисления в размере 7 000 тенге через ИП, ТОО (попросите знакомых, ведь они ничего не теряют. ЗП они им платить не будут, а лишь начисляют те деньги, которую Вы даете. + Социальные отчисления в размере 3 500 тенге). За 3 года Ваши затраты составят 378 000 тенге, но Ваша мать, отец, дядя, тетя, хорошая добрая старая соседка отец будут получать 67 509 тенге ежемесячно + выплаты от НПФ + базовая пенсия.

В целом, самые лучшие вложения – вложение в собственных детей! Вкладывайте, ухаживайте, растите и под стрости лет пожинайте плоды!