За всё заплачено. Развитие сервиса мобильных платежей в Казахстане

Конференция проходила 3 октября в г.Алматы в здании отеля “Достык”, вход был абсолютно свободный, достаточно зарегистрироваться на сайте. Мероприятие проводилось в просторном холле и двух залах. Участников конференции оказалось гораздо больше чем изначально предполагалось и было немного тесновато.

О ходе мероприятия

Открывалась конференция выступлением: Начальника управления политики платежных систем НБ РК, говорил он вроде бы не долго, но как-то нудно и без души. Под его бубнение я чуть не уснул. Да и на вопросы, задаваемые Константином Горожанкином, он отвечал не совсем убедительно и неохотно.

Потом буквально один за другим выступили представители банков (Народный Банк Казахстана и Казкоммерцбанк). Говорили они поживее, легко оперировали статистикой. Я узнал, что у используемого мною интернет сервиса Homebank есть приложение для Android и совершать некоторые платежи можно, как говориться, “сидя на диване”.

Гости из России

Дальше было ещё интереснее. Выступали гости из России, где мобильный банкинг (а именно так называется система мобильных платежей) развит гораздо лучше.

Запомнилось выступление двух докладчиков. Представителя компании MasterCard - Александра Дунаева и Довгаля Дмитрия от компании OpenWay.

MasterCard предлагает своим клиентам очень интересную услугу PayPass. Суть её заключается в следующем: клиент получает специальную карту, оснащенную чипом и антенной, впрочем как было показано в презентации, это не обязательно должна быть карта. Чип может быть в виде небольшой наклейки на Вашем смартфоне, запаян в брелок и даже наручные часы. Главное, что вы можете рассчитываться за товары и услуги просто, поднеся предмет, снабженный данным чипом к специальному терминалу. Весь процесс занимает буквально считанные секунды. По своему принципу это очень похоже на технологию NFC.

MasterCard не стал дожидаться пока производители снабдят NFC все модели смартфонов и запустил пробный шар в виде PayPass, постепенно приучая клиентов активнее пользоваться данной услугой. Это очень удобно, особенно там, где поток людей большой, а суммы к оплате незначительны. Например, на бензозаправках, в транспорте, небольших кафе фастфуда. В России с помощью PayPass можно расплатиться в ресторанах KFC, заправках BP, аптеках, в некоторых торговых сетях и даже в Гуме.

Увы, на вопрос, планируется ли в ближайшее время запуск подобного сервиса в Казахстане, был дан пространный ответ: Может быть когда-то в перспективе.

Ну когда-то будет уже и не нужно, там вовсю разовьётся NFC.

Запомнилось выступление Дмитрия Довгаля, представителя компании OpenWay.

В начале он правда лихо жонглировал непонятными терминами типа эквайринг. Всё-таки его предложение было адресовано скорее представителям банков, которых среди участников конференции было немало. Компания предлагает банкам внедрение системы WAY4. Это клиентоориентированная система, упрощающая и сводящая к минимуму прямые отношения между банком и человеком. Никаких лишних бумаг, бланков, визитов в банк и.т.д. . Основным средством любых операций становится мобильный телефон, при этом система надежно защищена и имеет соответствующие международные сертификаты безопасности. В качестве примера докладчик приводил опыт Кении, где основной проблемой банков стала абсолютная безграмотность населения (то есть большинство потенциальных клиентов просто не умели читать и писать), тем не менее внедрение системы WAY4 позволило многим кенийцам совершать мобильные платежи и переводы без открытия банковского счета. На сегодняшний день системой там пользуются уже более 10 миллионов человек.

Конечно у нас нет поголовной безграмотности, но большинство населения тоже не очень хорошо разбирается в тонкостях оформления различных банковских документов. У людей бывают проблемы с пропиской, так что упростить систему, при этом сохранив безопасность, нам бы тоже не помешало. Более активное внедрение услуг мобильного банкинга - один из практических шагов в этом направлении.

Размышления в перерыве

Далее по ходу конференции выступало ещё несколько докладчиков, они тоже рассказывали о мобильных платежах. На этом первая часть конференции завершилась и был объявлен обеденный перерыв.

Я думаю, мобильные платежи - вещь очень удобная и нужная, необходимость активного внедрение её в нашу повседневную жизнь назрела уже давно. В то же время из выступлений докладчиков получается, что мобильный банкинг - это некая вещь в себе.

Все знают и понимают, что без неё никак но вот внедрить услугу и заставить людей её использовать не могут. По мнению некоторых представителей банков виновата осторожность клиентов, не желающих доверять свои данные мобильным сервисам. У многих потенциальных клиентов до сих пор нет банковских карт. Клиенты напротив, упрекают компании в неразвитости услуг и сложности процессов регистрации карт в приложениях. Но как известно, прав клиент, он голосует ногами, количество пользующихся мобильным банкингом у нас пока не велико.

Тем не менее система развивается, что в перспективе позволяет надеется на расширение сектора мобильных банковских услуг и увеличение числа клиентов.

Вторая часть большой конференции была посвящена разработке мобильных приложений, тут я вообще был не в теме. Рассудив: где я, а где разработка и внедрение мобильных приложений?

Я отправился на один из семинаров, которые проходили параллельно с основной конференцией в соседнем зале.

Семинар компании MyPay

Семинар проводили сотрудники компании «Интервэйл Казахстан», вернее её отделения MyPay которое непосредственно и занимается мобильными платежами. Как я узнал, именно MyPay и являлись основными организаторами данной конференции.

Семинар проводили две очаровательные девушки, что после скупых и побольшей части мужских выступлений на основной Конференции, было прямо бальзамом на рану.

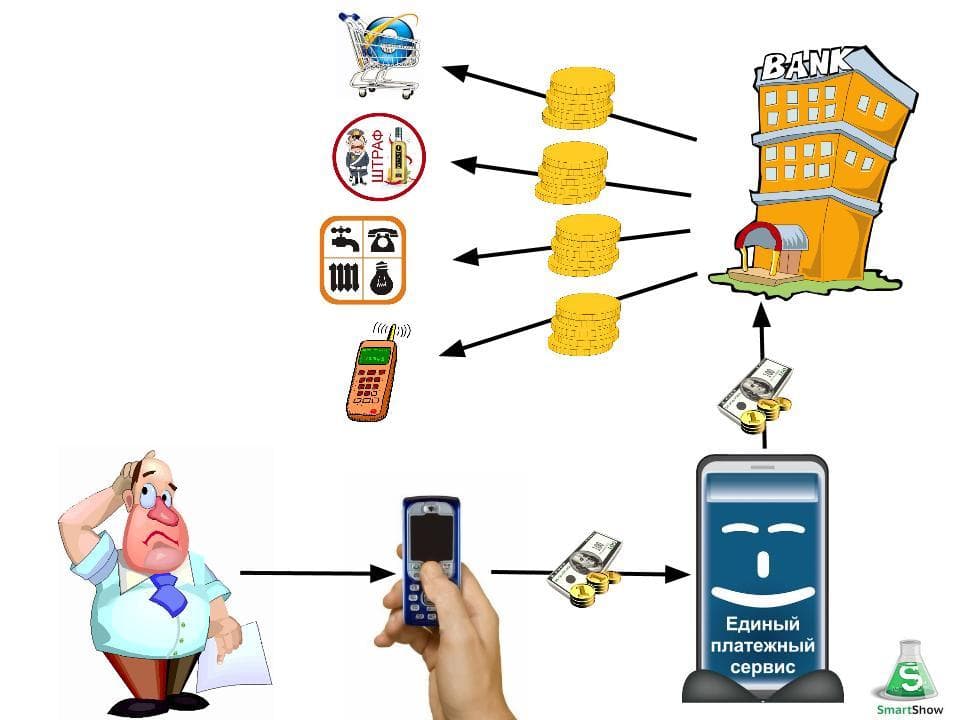

Оказалось, что MyPay - это первый казахстанский универсальный сервис мобильных платежей. Несмотря на то, что он создан совместно с АО «Народный Банк Казахстана», главным его отличием является именно универсальность, он не привязан к конкретному банку. Пользоваться его услугами может держатель карты любого казахстанского банка. Главное условие подключения - наличие физической (виртуальная не подойдет) банковской карты с положительным балансом не менее 100 тенге, а также её открытость для проведение операций в интернете. Скачать приложение можно на сайте проекта, причем оно может работать со всеми моделями телефонов, начиная с 2005 года. Приложение представлено на трех языках (казахском, русском и английском) и для всех платформ (java, Android, iOS) исключение составляет лишь Windows phone. Но организаторы обещают выпустить его в ближайшее время (видимо разработчики ждут появления Windows 8).

Девушки, проводившие семинар предложили участникам сразу же попробовать скачать и установить приложение, а так же зарегистрировать банковскую карту и сделать первый, пусть и символический платеж. Например перекинуть небольшую сумму сотовому оператору. К сожалению у меня с собой карты не было, так что пришлось наблюдать со стороны, как это делает мой сосед. Судя по всему, процесс установки и регистрации не сложен. А вот привязка банковской карты может вызвать затруднения, для подтверждения на вашем счету будет депонирована сумма в от 10 до 100 тенге. Выяснив и введя в приложение точную сумму, вы подтверждаете, что являетесь владельцем данной карточки (подобная система существует в Paypal, и называется, если не ошибаюсь, верификацией). Если в течение трех дней не ввести эти данные и не подтвердить карточку, регистрация аннулируется и её придется проходить снова.

После подтверждения банковской карты вы становитесь участником MyPay и можете совершать платежи.

Сама информация о платеже передается в виде СМС сообщения, такая форма была выбрана специально с целью как можно большего охвата населения, ведь далеко не у всех ещё есть мобильный интернет. Здесь организаторы не ошиблись, так как по их данным большинство клиентов сервиса как раз составляют люди, имеющие простые телефоны и использующие java приложение.

Меня это удивило, привык считать, что именно владельцы смартфонов первыми начинают пользоваться различными мобильными сервисами.

Относительно безопасности, нас уверили в абсолютной сохранности любых платежей и точной доставке их до адресата.

Ну а теперь о цифрах. Максимальный платеж, который вы можете совершить за один день, составляет 20 000 тенге, стоимость за одно СМС или один платеж независимо от суммы - 40 тенге.

Никаких процентов, комиссионных сборов и прочего. Система в принципе похожа на терминалы, установленные в городе, с той лишь разницей, что терминал находится у тебя в кармане, он всегда под рукой и не нужно искать подходящие купюры. Недавно я просрочил оплату за Алма ТВ, и 10 числа побежал в ближайший банк, там с меня содрали 80 тенге за квитанцию , хотя сумма платежа была 800, то есть получилось целых 10%.

Теперь о минусах, они к сожалению есть и довольно большие.

Проект довольно молодой и его развитие только начинается. Оплатить с помощью MyPay пока можно только услуги и то далеко не все. Для примера. В разделе телевидение представлено только Алма ТВ. Далеко не все в порядке и с оплатой коммунальных услуг, здесь виды платежей разбиты но конкретным поставщикам и отдельным регионам. Например в Атырау можно заплатить за воду, в Усть-Каменогорске за газ, а в Кокшетау за электричество. Алматинских коммунальщиков я в списке вообще не нашел. Но организаторы сервиса знают об этих проблемах и обещают, что в скором времени договорятся со всеми коммунальными организациями и платить можно будет за все услуги и независимо от региона.

Своим большим успехом сотрудники MyPay считают включение в сервис оплаты штрафов Дорожной полиции. Оплачивать штрафы через мобильный телефон гораздо удобнее, никуда не нужно идти, стоять в очереди, все вопросы со штрафами можно решить нажатием пары клавиш на телефоне. Были бы деньги на банковской карточке. Причем приложение MyPay само уведомит Вас о наличие штрафа и предложит оплатить его. Разработчики предусмотрели идентификацию по ИНН и проверку в базе данных Дорожной полиции.

Кроме штрафов и отдельных услуг можно пополнить баланс на счету любого мобильного оператора, ну ОпСоСы в получении с нас денег и возможностей внести их на счет всегда были впереди планеты всей.

В плане расширения базы услуг и товаров, за которые можно заплатить, организаторам сервиса ещё работать и работать. Пока, увы, это выглядит как сервис оплаты одной конкретной услуги, к примеру штрафов или кабельного телевидения.

А так хотелось бы иметь полноценный платежный инструмент, которым можно было бы оплачивать широкий перечень услуг, товары в интернет магазинах, билеты в кино, а ещё лучше и счет в ресторане.

Я предложил поработать над возможностью оплаты в Google Play и Apple Store, девушки вежливо улыбнулись и обещали подумать.

Очень интересной как для MyPay, так и для клиентов была бы возможность с помощью данного сервиса пополнять электронные кошельки, такие как WebMoney, QIWI или Яндекс Деньги. Сегодня в интернете масса услуг, онлайн игр, товаров, за которые вполне можно расплатиться именно электронными деньгами, не рискуя и не предоставляя данные своей банковской карточки.

MyPay сделали только первый шаг, и чтобы стать по-настоящему современным, востребованным мобильным сервисом оплаты им ещё необходимо некоторое время.

В ходе семинара девушки рассказали о проблемах в развитии услуги мобильных платежей в Казахстане. Оказалось, что из 22 000, скачавших приложение, реально используют его меньше половины. Основные трудности, можно разделить на две категории. Одна из них - это сами клиенты. Их опасения в предоставлении данных банковской карты какому-то приложению с доступом в интернет. Плюс элементарная ленность, многие скачавшие и предоставившие данные, не до конца проходят процесс верификации надо ведь позвонить в банк, узнать депонированную сумму, а это лишние движения, хотя и направленные на повышения той самой безопасности, вообщем парадокс и замкнутый круг.

Другая трудность - это наши банки, вернее банковские карты, закрытые для платежей в интернет. Оказывается у всех казахстанских банков кроме КАЗКОМа, оплата с карточных счетов в сеть перекрыта, и для её открытия необходимо идти в банк и заполнять кучу бумаг, этим процессом естественно большинство клиентов заниматься не хотят. Так что свободно привязать карточку к системе MyPay могут только владельцы карт от КАЗКОМа и Халык банка (с которым на этот счет имеются специальные договоренности). Проблема MyPay в том, что у этих банков есть свои мобильные сервисы оплаты, и их клиенты как раз меньше других нуждаются в подобных услугах.

Так что как видим - опять замкнутый круг.

Повздыхав и погрустив вместе с организаторами сервиса MyPay, я искренне пожелал им успеха и пошел посмотреть, что же происходит в основном зале конференции, где выступали разработчики мобильных приложений.

В основном зале

А там было очень весело. Выступал Вадим Лю, рассказывая о создании корпоративного мобильного приложения для компании Samsung, причем делал он это так непосредственно и весело, что буквально заводил зал.

Потом было ещё пару выступлений, подведение итогов, и конференция завершилась.

По-моему тема мобильных платежей и проблема развития мобильного банкинга в Казахстане была раскрыта не до конца, осталась некоторая недосказанность.

Итоги и выводы

Придя домой, я пытался ответить на вопрос, почему такое казалось бы нужное и всем выгодное дело развивается у нас, мягко говоря, со скрипом. Для нормального развития системы мобильных платежей необходимы три вещи:

- Лояльность и даже поддержка (в виде предложений по изменению законодательной базы) со стороны Национального банка;

-Консолидация усилий и выработка общей программы крупнейшими коммерческими банками;

-Доверие и поддержка этой идеи со стороны населения;

К сожалению, у нас пока нет ни одного, ни второго, ни третьего. Национальный банк относится к этой идее с недоверием, на словах говорится о проблемах, связанных с безопасностью платежей и слабой мобильной грамотностью населения. На самом деле Нац. банк просто опасается потерять контроль за движением денежных потоков. Когда все платежи завязаны на крупных банках, контролировать процессы гораздо легче.

Большинство коммерческих банков якобы опасаясь за безопасность вкладчиков, не очень любят связываться с интернет платежами в принципе. Проблема тоже несколько шире, банки боятся выпустить джина из бутылки. Ведь при интенсивном развитии мобильных платежей и наличии соответствующей законодательной базы, найдется компания которая сможет предложив лучший сервис, обойти их замкнув на себе львиную долю платежей частных граждан. Например на эту роль вполне мог бы подойти кто-то из ОпСоСов.

А потенциальные пользователи, как всегда консервативны и с большим трудом доверяют новым системам, особенно когда это касается их личных денег.

Но согласие необходимо найти.

Проблемы должны решаться, а система мобильного банкинга развиваться, если мы не хотим окончательно отстать от всего мира в плане предоставления современных финансовых услуг. Мировой объем рынка мобильных платежей ежегодно увеличивается в геометрической прогрессии, например: известная американская консалтинговая компания Gartner утверждает, что количество пользователей мобильными платежами в мире за 2012 год составит 212 миллионов человек, а к 2016 году - 448 миллионов, в денежном объеме это может составить около $617 млрд.

В качестве послесловия, изучая вопрос по мобильным платежам в Казахстане, уже после конференции наткнулся на ещё одну систему HandyPay, для полноты картины в двух словах о ней. Принцип осуществления платежей примерно такой же как и в системе, описанной мною ранее. Для подключения необходимо обратиться в один из банков партнеров, на сайте их всего три: Альянс банк, Темирбанк, Цеснабанк. Плата за платеж, то есть за СМС в этой программе по-моему немного ниже, хотя это надо проверить на практике, объяснение на сайте не совсем понятно.

Из преимуществ: намного более широкий выбор услуг и товаров, которые можно оплатить через сервис. Есть возможность пополнить электронный кошелек Яндекс Деньги.

Две платежные системы плюс мобильные сервисы некоторых банков - это уже неплохо. Есть конкуренция, а значит присутствует надежда на развитие и активное продвижение услуги мобильных платежей.

(с) Роман Антонов для SmartShow, [email protected]