Данное предложение было сформулировано осенью 2010 года, когда, несмотря на избыточную ликвидность в банковском секторе, авторы опасались за готовность банковского сектора к новому масштабному финансированию – увеличению кредитного портфеля на 10 и более процентов в год. С начала 2008 года по настоящее время динамика ссудного портфеля банковского сектора страны начала уступать российской.

«В период Великой депрессии кризис принял масштабные формы не столько по причине фиксирования факта самой рецессии, сколько из-за ощутимого сокращения кредитования в экономике, что придало рецессии по-настоящему большие масштабы (Бен Бернанке, согласно экранизации книги Росса Сорина – Too Big To Fail).

Обоснование необходимости

Для экономического развития страны и поддержания инвестиций важна кредитная поддержка со стороны коммерческих банков. Банковский сектор является ключевым элементом финансового посредничества, особенно в тех странах, где финансовые рынки капитала остаются относительно неразвитыми, а уровень прозрачности компаний не позволяет в полной мере воспользоваться инструментами привлечения капитала на фондовом рынке.

В нашем случае рост инвестиций в экономике и в особенности в несырьевых секторах Казахстана сдерживается не столько состоянием банковского сектора (объемом новых потенциальных кредитов, которые банки могут выдать), сколько ограниченностью капитала в бизнесе и его возможностями инициировать новые проекты. На наш взгляд, ощущается нехватка капитала в бизнесе, особенно в малом и среднем. Даже на схожем российском рынке кредитуемые предприятия являются более капитализированными по сравнению с казахстанскими.

Ситуацию усугубляют симптомы «голландской болезни», проявляющиеся в сложности для отечественного бизнеса реализовать конкурентоспособные экспортные проекты в несырьевом секторе.

Согласно данным КФН, банковский сектор в Казахстане является хорошо капитализированным (рассматривается банковский сектор в целом, поэтому отдельные выводы не справедливы для некоторых банков). Так, имеются следующие консолидированные данные по сектору на 1 cентября 2011 года (на 1 июня 2012 года): Капитал 1-го уровня – 1 418,5 млрд тенге (1 323* млрд тенге), расчетный СК – 1 945,5 млрд тенге (1 703* млрд тенге), Ссудный портфель, гросс – 9802 млрд тенге (10 797 млрд тенге), Активы и условные обязательства – 14 886 млрд тенге (15 913 млрд тенге). Минимальные коэффициенты достаточности капитала (КДК) системой выполняются даже с учетом предполагаемых повышений значений по КДК.

*Без учета АО «БТА Банк»

Таким образом, банковский сектор имеет «бухгалтерский излишек» капитала сверх установленного минимума. В случае ухудшения качества кредитного портфеля банков либо признания банками более высоких провизий по текущим портфелям значение достаточности капитала будет падать. Согласно бухгалтерским данным по банковской индустрии текущее состояние позволит выдержать ухудшение кредитного портфеля и формирования дополнительных провизий в размере 7% кредитного портфеля сектора или 5% активов и условных обязательств (ряд банков будет продолжать иметь достаточный капитал, в то время как другая часть банков может иметь сложности и при меньшем ухудшении качества активов). Для большей части времени существования банковского сектора республики такой запас прочности являлся бы сверхдостаточным и банки могли бы смело наращивать активы. Однако в условиях кризисных явлений на мировых финансовых рынках и периодов временного спада активности в экономике банкам необходима «подушка» для обеспечения собственной финансовой устойчивости, что и обуславливает целевое назначение имеющегося у банка капитала.

По этой причине текущий уровень достаточности капитала может сдерживать банки от наращивания кредитования высокими темпами. Масштабная кредитная поддержка (рост кредитного портфеля более $10 млрд) экономики со стороны банков, вероятно, не будет осуществлена без дополнительной капитализации банков.

«Наличие проблемных кредитов на балансе и неопределенность относительно достаточности капитала будет, вероятно, оставаться ограничителем для роста кредитования…» (Из Доклада МВФ по стране № 11/150)

В свою очередь, без поддержки со стороны банков реализация масштабных государственных программ, предполагающих обширные инвестиции в экономику, затруднительна. Необходимо принятие программ по докапитализации банков, чтобы сделать возможным поддержку инвестиционных инициатив в экономике при сохранении комфортных уровней достаточности капитала.

Докапитализация банков позволит как обеспечить банковский сектор ликвидностью, так и повысить кредитное качество отдельных банков, что позитивно воспринимается рейтинговыми агентствами и инвесторами. Дополнительная капитализация банковской системы будет способствовать привлечениию больших объемов долговых обязательств по более привлекательной ставке.

Капитализация банков повысит конкуренцию в банковском секторе по кредитованию новых проектов, а также частично решит для банков проблему ограниченности «длинных» пассивов.

Справочно: Тридцать крупнейших российских банков нуждаются в докапитализации, но не имеют возможности улучшить ситуацию в обозримом будущем, полагают аналитики международного рейтингового агентства Standard & Poor's. Неспособность генерировать капитал за счет собственных ресурсов особенно остро ощущается в сегменте небольших российских банков, ROE которых составляет менее 10% по причине высокой стоимости фондирования и очень ограниченного доступа к заимствованиям на рынках капитала[1].

Докапитализация также сформирует дополнительную «подушку» для банков против имеющегося проблемного портфеля. Так, дополнительный капитал придаст банкам больше возможностей для формирования дополнительных провизий и списаний за баланс при сохранении приемлемых высоких уровней достаточности капитала.

Инструменты докапитализации

Докапитализация банков возможна за счет различных инструментов, однако они должны иметь общие черты:

- Инструмент должен включаться в капитал, то есть быть субординированным по отношению к обязательствам капитализируемых банков – в таком случае вливания государства усилят финансовое состояние банков.

- Требования держателей инструментов (в лице государства) могут быть «старше» требований остальных/текущих акционеров банков, тем самым снижая риски и стоимость инвестиций для банков.

- Условия докапитализации должны быть привлекательными для банков.

В рамках действующего законодательства докапитализация банков, которая отвечает требованиям выше, может быть осуществлена по одной из следующих схем:

- Докапитализация может быть осуществлена за счет выпуска банками и покупки государством привилегированных акций банков.

- Докапитализация может быть осуществлена за счет покупки обыкновенных акций. Государство получит опцион на продажу акций по определенной цене (опцион пут), а банки получат опцион на покупку акций по определенной цене (опцион колл).

Как показывает мировой опыт основное условие успеха программы – предложить банкам привлекательные условия докапитализации, которое обеспечит фактическое осуществление привлечения средств на добровольной основе.

Так для привлекательности докапитализации необходимо обеспечить следующие условия:

- Приемлемая стоимость финансовых средств.

- Привилегированные акции будут иметь доходность на уровне 5-7% годовых.

- Несмотря на некоторые противоречия первоначальному предназначению (экономической сути) может быть оговорен срок погашения привилегированных акций (ежегодно до 10-15% от общего количества принадлежащих государству привилегированных акций, начиная с 2018 года). При этом, погашение привилегированных акций будет возможно только в случае, если абсолютное значение капитала банка и значение достаточности капитала банка будут находиться выше уровня, определенного при первичном размещении привилегированных акций). Такого рода ковенанты необходимы для кредиторов, чтобы в действительности рассматривать погашаемые привилегированные акции в качестве капитала.

- Формула определения цены исполнения в опционах будет исходить из текущей балансовой стоимости капитала согласно отчетности по МСФО и доходности в размере 5-7% в год.

- Банк будет иметь право выкупить акции по опциону в течение 6-10 лет.

- Государство сможет реализовать опцион пут в случае принятия решения о ликвидации банка. Также государство будет иметь право реализовать опционы поэтапно, начиная с 2018 года, ежегодно до 10-15% принадлежащих государству акций. Наличие опциона пут по сути делает государство старшим акционером.

- Привилегированные акции будут иметь доходность на уровне 5-7% годовых.

- Для поддержания независимости частного сектора возможно предоставление государству акций банков с ограниченными правами, например, без права голоса.

Программа будет доступна для банков, свыше 50% акций которых принадлежит резидентам Казахстана.

Размеры докапитализации

Предлагается рассмотреть возможность докапитализации банков за счет средств государства по балансовой стоимости в размере до 33% текущего балансового капитала банков (доля государства в увеличенном капитале банков составит до 25%).При этом максимальная доля государства не должна превышать 25%.

Докапитализация банков на 1.5 миллиардов долларов приведет к росту емкости заимствования банков на 10-15 миллиардов долларов при сохранении имеющихся показателей достаточности капитала.

Международный опыт

Падение банков либо их слабость приводит к негативным последствиям для всей экономики. Именно по причине их важности для экономического развития государство помогало банкам решать их проблемы. Поддержка определенных финансовых институтов является непопулярным шагом и может порождать определенные противоречия, как, например, часто описываемый моральный риск. Однако, стоит помнить, что отсутствие поддержки банкам может приводить к негативным последствиям для широких кругов экономических агентов.

В мире известны различные способы поддержки финансовых институтов, однако, все они, как правило, сводились к предоставлению ликвидности, переносу части расходов банков на государство, субсидированию банков. В середине 80-х гг. в Чилийское правительство предоставляло масштабную ликвидность банкам под залог плохих активов, ввело внешнее управление в 19 банках (из 61 имевшихся в тот момент), доля в кредитовании которых составляла около 60%.

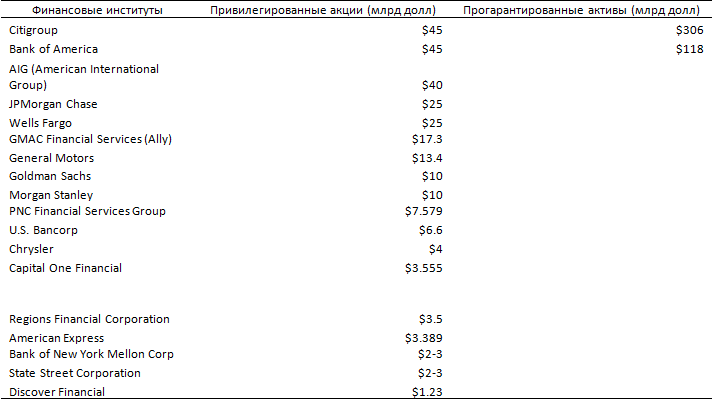

В период последнего финансового кризиса правительство США осуществило масштабные покупки токсичных активов финансовых институтов, а также временно предоставило капитал крупнейшим банкам страны. Программа TARP правительства США заключалась в покупке активов и капитала в финансовых институтах для усиления финансового сектора и восстановления кредитования. Программа была подписана 3 октября 2008 года и предполагала осуществить траты в размере до $700 млрд, однако впоследствии сумма была снижена до $475 млрд. Программа включает следующих бенифициаров:

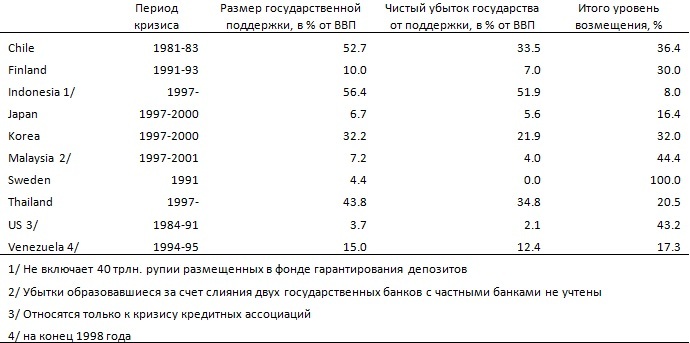

В таблице ниже представлены другие примеры из мирового опыта – расходы государств в период банковских кризисов:

В приведенной выборке государственная поддержка финансового сектора в среднем составила 23.2% ВВП. В среднем государство возместило 34.8% от оказанной поддержки.

Таким образом, оказание помощи банкам второго уровня в размере до $4-5 млрд (либо 3% ВВП) не сильно выделяется от практики других стран. Более того предполагаемый уровень возмещения программы докапитализации банков будет находиться на очень высоком уровне – свыше 95% в номинальном выражении при учете справедливой ставки дисконта 60-70%.

Учитывая ожидаемый положительный эффект, который на наш взгляд превысит стоимость программы, мы считаем целесообразным осуществить докапитализацию в банковском секторе республики.

Вырезки из отчета МВФ по стране

Последний отчет МВФ по Казахстану от 5 июля 2012 года (IMF Country Report No. 12/164) содержит многие схожие аргументы. Ниже мы указали некоторые вырезки из отчета:

- • ... Восстановление здоровья банковской системы остается ключевым приоритетом краткосрочной политики ...

• ... В случае, если затяжной глобальный спад затронет Китай и Россию одновременно со снижением цен на сырьевые товары, Казахстан ощутит существенное негативное влияние в сферах торговли, финансов и инвестиций. Слабая отечественная банковская система и изменчивая социально-политическая обстановка являются дополнительными источниками уязвимости ...

• ... Высокие цены на сырьевые товары в последнем периоде позволили быстро восстановить экономику, но не помогли улучшить качество банковских портфелей. К тому же отношение выданных кредитов к ВВП продолжает снижаться ...

• ... Несмотря на восстановление экономического роста, банковский сектор продолжает оставаться уязвимым. Банки, как правило, не выигрывают от экономического подъема, так как наиболее динамично развивающиеся сектора редко полагаются на банковское финансирование. Неверная политика кредитования, в частности секторов недвижимости и строительства, обременило банки, в том числе некоторые крупные, испытывающие проблемы высокого и продолжающего увеличиваться уровня «неработающих» кредитов. Общая сумма проблемных кредитов банковской системы составляет 11% ВВП, количество необслуживаемых кредитов достигло почти 32% от общего объема кредитов в марте (21%, исключая особенно сильно пострадавший БТА Банк), и банки не хотят списывать плохие долги, избегая фиксирования потерь. Публикуемые показатели достаточности капитала, ликвидности и провизий по просроченным кредитам остаются высокими (хотя и уменьшаются). Тем не менее, показатели достаточности капитала и провизий могут быть завышены на сумму реструктурированных долгов и возможной недооценки плохих долгов. Некоторым банкам, в частности подвергшимся реструктуризации в 2009 году, может потребоваться дополнительный капитал. Рентабельность снижается из-за избыточной ликвидности и низкого уровня кредитования, что ограничивает возможности для пополнения капитала и поддержки нового кредитования ...

• ... В конце концов, восстановление здоровья банковской системы требует рекапитализации жизнеспособных банков и реструктуризацию или ликвидацию нежизнеспособных ...

• ... Независимая и комплексная оценка качества активов и достаточности капитала будет иметь решающее значение. В случае необходимости должны быть приняты быстрые меры для пополнения капитала банка, в идеале – у существующих акционеров и других частных инвесторов. В случае недостаточности данных средств может потребоваться использование бюджетных средств. В противном случае банки будут стремиться избегать рисков и не станут поддерживать цели правительства по росту и диверсификации ...

• ... полное восстановление банков будет необходимым условием для повышения эффективности механизма распределения денег путем кредитования ...

ДРУГИЕ ИНИЦИАТИВЫ ПО БАНКОВСКОМУ СЕКТОРУ

Способствование долгосрочному кредитованию

С целью повышения привлекательности долгосрочного кредитования для банков предлагается рассмотреть возможность вычета процентных доходов банков по долгосрочным инвестиционным кредитам из налогооблагаемого дохода в следующих долях:

Причиной необходимости предоставления налоговых льгот для «длинных кредитов» является более дорогое фондирование в сравнении с «короткими кредитами»: разница в доходности, к примеру, между двух- и десятилетними бумагами Казначейства США составляет около 150 базисных пунктов. По этой причине сегодня банкам проще выдавать краткосрочные кредиты, стоимость которых для них ниже, как и сопряженные кредитные риски.

Внедрение нового инструмента фондирования

В мире имеется великое множество финансовых инструментов, каждый из которых имеет свои особенности. Депозиты и облигации являются двумя основными долговыми источниками фондирования. Депозиты в Казахстане являются крайне низкорисковым инструментом инвестирования для населения, учитывая наличие надежных банков, а также механизма гарантирования вкладов. В то же самое время депозиты являются достаточно волатильной базой фондирования для финансовых институтов, которая может быть выведена в любой момент времени. Облигации же, занимая гораздо меньшую долю в пассивах, являются достаточно зарегулированным источником фондирования банков.

На наш взгляд между данными источниками фондирования имеется ниша для срединного инструмента, который объединит следующие преимущества: надежность и высокое кредитное качество депозитов с точки зрения вкладчиков, простоту привлечения депозитов с точки зрения банков, а также наличие у инструмента срочности как у облигаций. Мы предлагаем рассмотреть возможность внедрения в Казахстане нового инструмента привлечения банками финансовых средств от физических и юридических лиц за счет выпуска сертификатов.

Сертификат будет иметь следующие характеристики:

- Сертификат учитывается в виде обязательства банка.

- Сертификаты могут приобретаться всеми без исключения физическими и юридическими лицами. Основное отличие сертификатов от облигаций заключается в отсутствии необходимости присвоения рейтингов и регистрации сертификатов, в регистрации сертификатов. Максимальная доля сертификатов в пассивах банков может быть ограничена регулятором при необходимости (хотя на данном этапе мы не видим такой необходимости). Право выпускать сертификаты может быть предоставлено только банкам, соответствующим определенным минимальным требованиям.

- Сертификаты, как и облигации, могут быть предъявлены к досрочному погашению только в определенных случаях. По этой причине доходность сертификатов будет выше в сравнении с депозитами. По этой же причине данная база фондирования будет более стабильной и менее рисковой для банков, что повысит эффективность и снизит риски банковского сектора в процессе управления ликвидностью.

- Сертификаты могут быть выпущены банками на срок до 3 лет.

- Выплаты по сертификатам будут гарантироваться в отношении физических лиц аналогично депозитам с ограничениями по максимальной сумме.

- Минимальный размер сертификата будет устанавливаться регулятором (по расчетам Almaty Trends около 1-2 млн тенге. При необходимости регулятор может установить ограничения по максимальному размеру.

Программа докапитализации листингуемых компаний

Программа предусматривает предоставление государством льготных средств отечественным листингуемым компаниям для увеличения собственного капитала .

Получателями средств должны быть компании, соответствующие следующим требованиям:

- Публичность компании: листингуемость предполагает соответствие компании минимальным требованиям по раскрытию информации, аудиту, корпоративному управлению и пр.;

- Соответствие минимальным требованиям по размеру активов, собственного капитала, объемов реализации, достаточности капитала (степени финансового левериджа) и др.;

- Положительные финансовые результаты на протяжении двух лет, предшествующих получению государственных средств;

- Положительная динамика объемов реализации;

- Компания несырьевого сектора (возможны дополнительные ограничения по секторам).

Таким образом, программа действует только в отношении компании с устойчивым финансовым состоянием в целях реализации новых успешных проектов.

Докапитализация будет осуществляться с применением опционов «в обоих направлениях». То есть, текущие акционеры смогут поэтапно выкупать акции государства с фиксированной доходностью (предположительно около 5-15% - для обеспечения привлекательности программы для компаний) в течение 6-10 лет. Государство же будет обладать опционом на выход с указанной доходностью, что сделает его «старшим акционером» (менее рисковым и получающим меньшую доходность).

Новый капитал будет предоставляться под реализацию новых проектов. Максимальный размер участия государства в капитале не должен превышать 30%. Потолок также может варьироваться в зависимости от выполнения критериев.

Компании-лидеры отечественного бизнеса, доказавшие свою способность успешно вести бизнес, получат шанс расширять свое производство. За государственными средствами смогут обращаться так же и иностранные компании для реализации проектов на территории Казахстана.

Мера не только позволит нарастить капитал листингуемых компаний для реализации новых проектов, но также в целом создаст стимул для новых компаний (в том числе и с иностранным участием) выходить на фондовый рынок и получать листинг для привлечения финансирования в собственный капитал от государства на льготных условиях.

Настоящая программа позволит увеличить количество коммерческих проектов в экономике, реализуемых листингуемыми компаниями. СК также примет участие в развитии фондового рынка, а также в целом, будет способствовать созданию новых высокопроизводительных проектов.

Гарантирование долгов государственных компаний

Государство может гарантировать частично или полностью долги государственных компаний, которые, по мнению Правительства, в любом случае будут поддержаны в случае финансовых затруднений, связанных с обслуживанием долговых обязательств. Гарантия должна предоставляться на часть обязательств, то есть не на все долги компании – к примеру, гарантированные долги не будут превышать 20% активов, 50% обязательств, 75% собственного капитала компании. В то же самое время компании должны иметь хорошее финансовое состояние на момент гарантирования. Таким образом, у каждой компании будет свой лимит гарантирования обязательств Правительством.

Гарантирование долгов государственных компаний в размере $5 млрд, позволит уменьшить стоимость заимствований на 1-4%, то есть на $50-200 млн ежегодно.

Выдавая гарантию, Правительство не увеличивает риск на государственные компании, так как они относятся к компаниям, которые в любом случае будут поддержаны в случае финансовых затруднений (“too important to fail”). К тому же предоставление таких гарантий возможно без значительного ухудшения восприятия кредитного риска страны инвесторами, учитывая приемлемый уровень государственного долга и обязательств, гарантированных государством, а также прогнозные объемы резервов страны.

Осуществление гарантирования долгов компаний государством является практикой большинства стран.

Гарантии должны покрывать только новые долги, чтобы эффект улучшения качества долговых обязательств положительно сказался на способности компании занимать средства дешевле. Если будут гарантированы имеющиеся обязательства компаний, то финансовую выгоду от улучшения кредитного качества обязательств получат текущие держатели бумаг.

[1] http://expert.ru/2012/02/20/appetita-mnogo-deneg-malo/

Аналитическая группа Интеллектуального

Клуба "Алматы Трендс"

www.almatytrends.kz

almatytrends.kz@gmail.com