Два раза в год в Казахстане начинается эпопея с повышением цен на нефтепродукты. Два раза в год начинаются мероприятия по освещению состояния рынка розничной торговли нефтепродуктов: проходят пресс-конференции, с высокой трибуны выступают владельцы АЗС, по телевизору выступают министры и Премьер-Министр, появляется куча статей в СМИ. Естественно начинают расти цены на такси, продукты, билеты и т.п. Причем цены на топливо еще не поднялись, а цены на товары и услуги уже выросли.

А как живут наши владельцы АЗС и нефтебаз? Есть ли у них перспективы развития их бизнеса? Что им делать? И как выживать при условиях контроля и регулирования государства?

На текущий момент в Казахстане насчитывается примерно 4 300 АЗС, в начале 21 века насчитывалось более 5000 АЗС. Но в 2005-2006 количество начало падать, это связано было с запретом использования контейнерных и передвижных заправок в населенных пунктах и укрупнение сетей АЗС под основными брендами (Гелиос, КазМунайГаз, Sinooil). Последние два года идет небольшой рост количества заправок. Основной тренд данного рынка в Казахстане, можно подчеркнуть – это укрупнение сетей заправок, строительство современных АЗС под определенным брендом, продажа одиночной АЗС или небольшой сети крупному игроку на рынке и их дальнейшее ребрендирование.

Крупные сети в РК: (все что нашел в открытом доступе)

- КазМунайГаз – около 280 АЗС и 37 нефтебаз

- Гелиос – 250 АЗС и 14 нефтебаз

- НарОйл – 76 АЗС (данные старые и не уточненые)

- Бахыт-Мунай – около 80 АЗС

- Sinooil – более 90 АЗС 3 или 4 нефтебазы (одна под вопросом)

- RK-Oil 53 АЗС и 2 нефтебазы

- Иволга – Холдинг – около 60 АЗС и 10 нефтебаз

-

Газпром нефть – 26 АЗС, планируется еще строительство 6

-

Royal Petrol – 36 АЗС

-

Аурика – около 40 АЗС

Примечание: данные по количеству могут не совпадать, из-за того, что данный бизнес закрытый и многие компании даже не имеют своих сайтов, а если даже имею, то не указывают количество активов.

Не смотря на большое количество сетей АЗС, основная часть – это частники или ТОО, которые имеют 1 или 2 АЗС. Их доля составляет около 60% от общего количества АЗС.

По количеству заправок лидирует Южно-Казахстанская, Алматинская, Восточно-Казахстанская области. Алматы находиться в середине. Меньше всего АЗС в Астане и на западе РК.

В Казахстане насчитывается около 300 нефтебаз с общим объемом более 1 млн. куб.м.

Не смотря на кризис, объем продаж в розницу и мелким оптом (талоны и карточки) нефтепродуктов каждый год растет на 2-4%. Больше всего продают бензин (в денежном эквиваленте) – 78%, дизель – 19% и около 1% продают газ (пропан, бутан). Общий объем продаж (по официальным данным) составляет более 300 млрд. тенге (что-то особо не вериться – от автора)

Первое место по продаже бензина занимает Алматы, второе место (объем продаж в 2 раза ниже чем у лидера) – Южно-Казахстанская область. На последнем месте – Мангистауская область.

По продаже дизеля: первое место занимает – Карагандинская область, далее идет Алматы и Павлодар. На последнем месте – Мангистауская область.

Исходя из количества АЗС и объемов продаж, одна заправка должна иметь годовой оборот около 70 млн. тенге или 6 млн. тенге в месяц. Ну даже если допустим, что 80% АЗС только работают (3440), то выходит доход в год – 87 млн., а в месяц – 7,3 млн. тенге. Что-то с официальными данными не вяжется.

Давайте проверим. Согласно ТЭБ – общее потребление в РК бензина было около 4,5 млн. тонн и 5,7 млн. тонн дизеля. Исходя из рыночных цен на топливо получается приблизительно: 500 млрд. доход от реализации бензина и 450 млрд. тенге – дизель, плюс продажа газ. Общий объем должен составлять 1 трлн. тенге. Это больше похоже на правду. При таком раскладе одна АЗС (при 3440 – 80% работающих АЗС) должна иметь оборот в 290 млн. в год или 24 млн. в месяц.

Зачем это я делаю? Ведь владельцы заправок говорят, что они имеют накрутку на оптовую цену на топлива 2-5 тенге – это 3-4%. Таким образом, доходность АЗС при официальных цифрах составит – около 300 тыс. тенге в месяц. А при моих расчетах – около 1 млн. тенге. А еще надо посчитать расходы на зарплату, охрану, транспортировку, рекламу, уборку и амортизацию. Да особо ту не заработаешь. Чтобы иметь прибыль и иметь какие-то планы развития, нужна обширная сеть АЗС и собственные нефтебазы и логистика. Даже если государство прекратит держать цены на ГСМ и их отпустит в «свободное плавание», то ценами будет управлять рынок, а это не более 15% накрутки на оптовую цену. При этом доход тоже будет не велик – около 3,5-4 млн. Это тоже не такая высокая доходность.

Что сейчас делают владельцы АЗС (и что они ранее делали), чтобы выжить?

- «Бодяжить, бодяжить и бодяжить» - Есть куча разных вариантов смешивания и обманов: 92 продавать как 95, 80 как 92, использовать химию поднимающую октан и т.п.

- Снижать зарплаты сотрудникам. Естественно сотрудники начинают «бодяжить»

- Снижать расходы на техническое обслуживание оборудование. Это приводит к потере топлива или хуже – к пожарам

- Недолив. Настройка оборудования, особенно если оно старое.

- Выход на мелкооптовый и оптовый рынок. Обеспечение стабильными объемами.

- Выгодная продажа АЗС.

Какой дать совет владельцам АЗС?

Я немного изучил мировой опыт развития розничной торговли нефтепродуктами. Особенно меня впечатлил опыт развития заправок Rompetrol. Могу этим поделиться.

Ситуация на рынке Румынии тоже сложная. У них сейчас около 3000 АЗС по стране. Большая часть принадлежит крупным сетям, такие как Rompetrol, Petrom, Lukoil.

На каждую АЗС приходиться около 1 700 автомобилей (об.кол-во авто – 5,2 млн. – 18,6 авто на 100 человек). В нашей ситуации: 930 авто на одну АЗС (при 4 млн. авто – 25 авто на 100 человек). При этом цены на топливо в Румынии очень дорогие с учетом того, что у них низкие зарплаты по сравнению с нами и маржинально накрутка на топливо составляет на всех практически АЗС не более 2%. Цены тоже на всех АЗС практически одинаковые. Очень сильный конкурентный рынок. Владельцам приходиться тратить большие средства на рекламу и продвижение своих брендов. Если посмотреть на тенденцию – нас это скоро ожидает.

Что делают владельцы АЗС в Румынии:

- Создают новые бренды АЗС. Цель этого: сегментирование целевой аудитории. Например: есть сеть заправок Rompetrol. Для привлечения более богатых автомобилистов была создана сеть Litro.

-

Она очень сильно отличается дизайном, качественным обслуживанием, дополнительным сервисом и стоит в удобных для автомобилистах местах.

Это их туалет - по нему можно увидеть культуру и качество заведения

Это их туалет - по нему можно увидеть культуру и качество заведения - Создание и раскрутка новых брендов топлива. Создаются новые качественные нефтепродукты с помощью специальных присадок. (в Ромпетроле - Efix и Flto)

Это у нас слово присадка несет в себе негативный оттенок. Топливные присадки в мире – это необходимость, т.к. более очищенное топливо портит двигатель (например, дизель без серы уничтожает турбину моментально).

Это у нас слово присадка несет в себе негативный оттенок. Топливные присадки в мире – это необходимость, т.к. более очищенное топливо портит двигатель (например, дизель без серы уничтожает турбину моментально). - Многие сети строят и открывают собственные заправочные пункты в автопарках – обеспечивая постоянных клиентов. В нашем случае владельцы продают талоны и раздают карточки. В Ромпетрол таких пунктов заправок более 380.

- Развитие и раскрутка карточных систем для корпоративных клиентов. Эта система очень удобна для владельцев крупных автопарков. (в Ромпетроле - Fill&GO)

При этом эта система международная. Данными карточками можно оплачивать за рубежом.

При этом эта система международная. Данными карточками можно оплачивать за рубежом. - Ребрендирование частных АЗС. Не обязательно выкупать заправку, достаточно подписать долгосрочный контракт с владельцем АЗС, затем предоставить ему все стандарты, отремонтировать АЗС под свой бренд, поставлять топливо и в дальнейшем контролировать владельца и продажи.

- Развитие непрофильных услуг. Создание специализированных брендов под магазины, кафе, моек и т.п. В Ромпетрол есть бренд «hei».

Есть определенный стандарт магазина и закусочной. Во всех АЗС стандарт единый. Ты точно знаешь, что ты можешь купить определенные батарейки во всех АЗС или покушать куриный суп, и он будет везде одинаковым. Именно развитие непрофильных услуг на АЗС позволяет окупать бизнес во всем мире.

Есть определенный стандарт магазина и закусочной. Во всех АЗС стандарт единый. Ты точно знаешь, что ты можешь купить определенные батарейки во всех АЗС или покушать куриный суп, и он будет везде одинаковым. Именно развитие непрофильных услуг на АЗС позволяет окупать бизнес во всем мире.  Ведь наши владельцы всегда рассматривают магазин, как дополнительный сервис для привлечения клиентов. А на самом деле это есть актив, который позволит зарабатывать больше. Например, в Румынии пропорция дохода от продаж топлива и непрофильных услуг составляет 70% на 30% (70% - это продажи топлива), а в Германии 20% на 80% - 20% продают топливо, а все остальное непрофильные услуги. Таким образом, получается, что на АЗС основным доходом является магазин, кафе и мойка.

Ведь наши владельцы всегда рассматривают магазин, как дополнительный сервис для привлечения клиентов. А на самом деле это есть актив, который позволит зарабатывать больше. Например, в Румынии пропорция дохода от продаж топлива и непрофильных услуг составляет 70% на 30% (70% - это продажи топлива), а в Германии 20% на 80% - 20% продают топливо, а все остальное непрофильные услуги. Таким образом, получается, что на АЗС основным доходом является магазин, кафе и мойка.  Это мойка, пылесос, накачка шин и заправка жидкости для омывателя. А что у нас: если рассматривать АЗС у которой есть все услуги – получается пропорция дохода 95%/5%. (95% оборотных средств от продажи топлива). Не густо!

Это мойка, пылесос, накачка шин и заправка жидкости для омывателя. А что у нас: если рассматривать АЗС у которой есть все услуги – получается пропорция дохода 95%/5%. (95% оборотных средств от продажи топлива). Не густо! - Продажа товаров под своим брендом. Масла, жидкости, салфетки и т.п. В принципе на наших крупный сетей мы это видим и это радует.

ВЫВОДЫ:

- Рынок еще полностью не сформировался. Есть возможность появление новых крупных игроков. Ожидается повышение конкуренции.

- Государство будет контролировать данный рынок, а точнее цены.

- С выходом на полную мощность всех модернизированных НПЗ – ожидается повышение цен на топливо (стандарт Евро), но при этом цены будут на всех АЗС практически одинаковыми

- Владельцам необходимо развивать непрофильные услуги на АЗС. И получать основную прибыль с нее. Тогда не придется плакать на пресс-конференциях. Если цены отпустят при высоких отпускных ценах на Евро-4,5, то маржа не вырастит или просто не будут те объемы, при которых они окупят свои расходы – владельцы авто у нас не такие богатые, как в Европе.

- Необходимо развивать заправочные пункты в автопарках

- Монополизация рынка с помощью укрупнение сетей, путем выкупа АЗС у владельцев или ребрендирование (по опыту Европы)

- Ввести жесткий контроль за качеством топлива. При этом проверка должна быть не только государственной, а еще и не зависимой. Если подтвердиться не качественное топливо у 2-3 лабораторий, которые производят анализ одновременно, то штрафуется владелец АЗС. Только штраф не в 1 МРП, а так, чтобы он работал на данный штраф целый год.

- Владельцам сетей АЗС необходимо иметь в обязательном порядке собственную лабораторию – это должно быть при получении сертификатов.

- Необходимо развивать АЗС на всех транзитных трассах, в том числе непрофильных услуг на них.

- Развитие международных топливных карт.

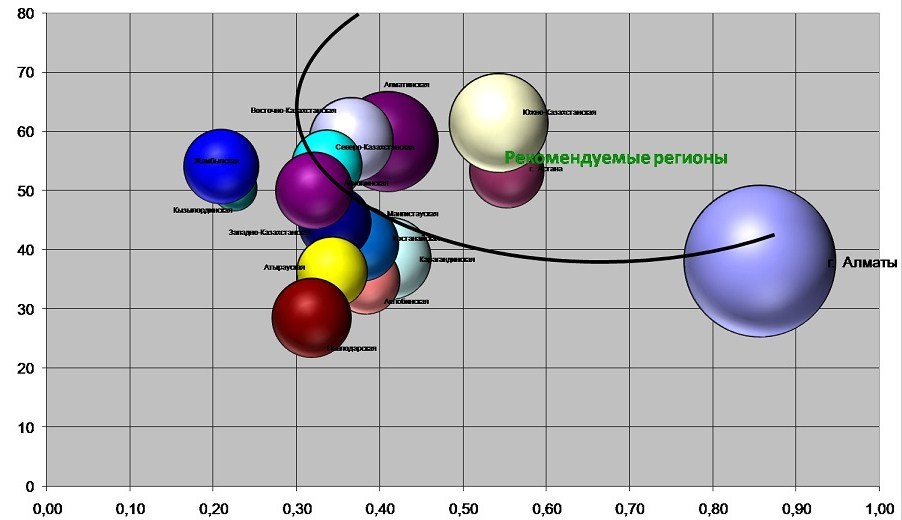

Могу поделиться немного своим анализом. Он немного староват, но для ознакомления пойдет. Это гистограмма, которая определяет в каких регионаз РК необходимо развивать бизнес АЗС. Она определена по следующим параметрам: конкурентная среда в регионах и развитие регионов (дороги, автомобили, ВРП, население, покупная способность населения и т.п.)

Самый развивающий регион - это Алматы, Астана и ЮКО. Самая низкая конкуренция: Алматинская, ЮКО, ВКО, Астана и СКО. Получается, что самые предпочтительные регионы для развития АЗС - это ЮКО, Астана, Алматинская, ВКО и СКО. Желательные: Алматы, Акмолинская, Костанайская. Не желательные регионы: Павлодарская, Актюбинская и Атырауская.

Дополнительно: один румын сказал, что с переходом Румынии на Евро-5 в Бухаресте стало легче дышать и уже нет дыма и копоти. И люди стали меньше ездить на собственных автомобилях – дорого стало ездить.))) Поэтому обращение к государству: прежде чем переходить на стандарт Евро, сделайте нормальный общественный транспорт.