Во втором полугодии 2012 года в Казахстане появятся электронные тенге. Возможно, что в тестовом режиме е-тенге опробуют уже весной. По крайней мере на это очень надеется директор проекта Webmoney в Казахстане Бекежан Кембаев. Iport.kz позвонил ему, чтобы узнать, как продвигается проект. Получили ответ — очень много работы с документами.

Сейчас, хотя в казахстанском законодательстве и прописано понятие «электронные деньги», операции с ними нельзя проводить через бухгалтерию.

Бекежана Кембаева в казнете больше знают как основателя известной блог-платформы. Электронные тенге – это совместный проект Yvision, HalykBank и российских партнеров, который рассматривается как потенциальный заменитель наличности для совершения микроплатежей.Почему так нужны электронные тенге?

Чтобы ответить на вопрос, нужно понять, как работает система е-денег. Казахстанцам сейчас доступны разные способы дистанционной оплаты товаров и услуг. Однако платежеспособность электронных денег гарантирует не государство, а частные организации. Эмитент в качестве гарантии вносит на счет определенную сумму, на которую выпускает электронные деньги. И оперирует ими по своему усмотрению.

Журнал "Эксперт.Ру"

Сейчас придется залезть в юридические тонкости. Вот принятое в прошлом году определение «электронных денег».

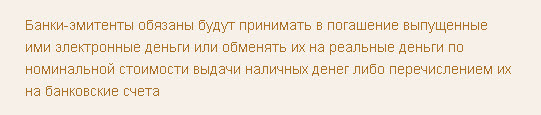

Эмитент электронных денег (далее — эмитент) – это банк второго уровня, осуществляющий выпуск и погашение электронных денег в системе электронных денег в соответствии с требованиями нормативных правовых актов Национального Банка Республики Казахстан; агент эмитента электронных денег (далее — агент) – это юридическое лицо, осуществляющее деятельность по приобретению электронных денег у эмитента и владельцев — физических лиц для последующей их реализации физическим лицам на основании договора, заключенного с эмитентом.

Если взглянуть на доступные казахстанцам способы дистанционной оплаты, оказывается, что часть сервисов работает в стране вне правового поля. В случае возникновения спорных моментов, возврат денег вам не гарантирован.

Виды дистанционных платежей

— Webmoney и Яндекс.деньги. Довольно похожие платежные системы, хотя у «вебмани» больше сервисов, а у Яндекс-денег меньше процент за перевод. Но…Банками они не являются, лицензии в Казахстане не имеют.

— Электронные кошельки: недавно появившиеся KZM от АО «Альянс Банк» (сервис, больше похожий на интернет-банкинг, т.к. обязательно иметь счет в Альянсе) «Тау-кошелек», который предлагает для оплаты услуг интернет-магазинов реквизиты московского филиала «Сбербанка». Есть еще QIWI, работающий на рынке давно. Но насколько законно? – вопрос сложный, т.к. за ним вообще нет никакого банка.

— еще можно платить напрямую с банковских карт

— с мобильника (MyPay.kz)

— сюда же можно отнести sms-платежи

В итоге, список доступных услуг ничтожно мал, а интернет-магазины, работающие «в белую» вынуждены оправдываться перед покупателями:

Интернет - магазин "Белый ветер" 2012 год

Недостатки электронных денег являются продолжением их достоинств: анонимность, быстрота регистрации (достаточно указать ФИО, телефон и получить уведомление по смс), быстрота самого перевода и возможность оплачивать покупки в интернете. Закидывать деньги можно через банк, терминал, мобильный телефон. Минусов тоже хватает. Владельцы терминалов берут комиссию за перевод. Установлен порог денежного перевода. Средства на счете казахстанцам сейчас приходится конвертировать.

Наиболее распространенные валюты в системе WebMoney:

WMZ — условная единица, эквивалентная 1 доллару США.

WME — условная единица, эквивалентная 1 евро.

WMR – условная единица, эквивалентная 1 рублю.

На разнице курсов сейчас зарабатывают виртуальные обменники.

Сравните с курсом Национального банка за этот же день.

С появлением электронных тенге станет возможно покупать товары в казахстанских интернет-магазинах, рассчитываясь по курсу 1:1.

Как и в России, в Казахстане установят планку. Для незарегистрированного пользователя максимальная сумма платежа составит100 МРП (порядка тысячи долларов), для установленного — 500 МРП (порядка пяти тысяч долларов). Эмитентами электронных тенге будут банки второго уровня. Обещают, что таких ситуаций, как описанная ниже, не будет

Форум www.vse.kz 2012 год

«За казахстанские электронные тенге будем отвечать мы, — заверил нас Бекежан Кембаев. Конечно, мы будем разбираться по каждому случаю. Но системные сбои редкость. В этом виде сервиса вы не привязаны к банковскому счету, платеж идет мгновенно и безвозвратно.

Чаще покупатели сталкиваются с другими видами рисков. Например, вы товар заказали, проплатили, а вам его не привезли. Что касается нашего заработка, он складывается из процента 0,8 от суммы перевода».«Webmoney — серьезная российская система, и у нас ей уже пользуются около 200 000 казахстанцев, — прокомментировал нам руководитель компании по продвижению электронной коммерции Processing.kz Константин Горожанкин. — До принятия закона наши интернет-магазины юридически не имели права принимать к оплате Webmoney или им подобные системы электронных денег.

«Казахстанцы, как физические лица, могут купить к примеру, книги или еще что-то, но на территории России. Да, некоторые наши коммерсанты е-деньги все-таки берут, но это серые схемы, их применяют только мелкие магазины. С запуском в РК больших систем по новому законодательству об электронных деньгах многое должно изменить».Хотя на взгляд Горожанкина, самым удобным средством оплаты в Интернете все-таки является платежная карточка. По крайней мере, в мировой практике так. В СНГ, где не было такой культуры и все боятся хакеров, похоже, складывается другая традиция. Сейчас зарплатные карты выпускает 21 банк и «Казпочта», но почти 90% из них блокированы для интернет-транзакций.

Чтобы разблокировать, клиенту надо совершать дополнительные действия — в одних банках достаточно позвонить по телефону, в других – приходить лично и писать заявление. Есть даже банк, который берет за разблокировку карт для интернет-транзакций комиссию – 400 тенге. Поэтому пока банки по настоящему не пришли в Интернет и не начали в нём зарабатывать, кошельки будут побеждать карточки.