КАПИТАЛ ДЛЯ МОДЕРНИЗАЦИИ

Казахстану необходимо совершенствовать свою политику в отношении привлечения капитала. Новые подходы должны фокусироваться на развитии компаний и улучшении всех ключевых компонентов отраслевой среды (ресурсная база, производственная инфраструктура, формы субсидий в отрасли, уровень конкуренции). Они должны включать распределение ответственности и систему критериев для контроля эффективности. Если не провести эту работу, возрастут риски в реализации ПФИИР. Дисбалансы в финансировании и, как следствие, недокапитализация предприятий приведут к серьезным экономическим последствиям. Они не только ограничат возможности для развития несырьевых предприятий, но и могут ввергнуть страну в очередной кризис, к которому мы подойдем не настолько финансово подготовленными, как в 2007 году после десятилетия роста.

Казахстану необходимо совершенствовать свою политику в отношении привлечения капитала. Новые подходы должны фокусироваться на развитии компаний и улучшении всех ключевых компонентов отраслевой среды (ресурсная база, производственная инфраструктура, формы субсидий в отрасли, уровень конкуренции). Они должны включать распределение ответственности и систему критериев для контроля эффективности. Если не провести эту работу, возрастут риски в реализации ПФИИР. Дисбалансы в финансировании и, как следствие, недокапитализация предприятий приведут к серьезным экономическим последствиям. Они не только ограничат возможности для развития несырьевых предприятий, но и могут ввергнуть страну в очередной кризис, к которому мы подойдем не настолько финансово подготовленными, как в 2007 году после десятилетия роста.

Текущая ситуация в привлечении инвестиций

Согласно данным, опубликованным Институтом экономических исследований, текущая потребность в инвестициях проектов, включенных в Карту индустриализации, в настоящий момент составляет 9,4 трлн тенге ($64 млрд). Как отметил в Послании народу Казахстана в 2010 году «Новое десятилетие – новый экономический подъем – новые возможности Казахстана» глава государства Нурсултан Назарбаев, для реализации стратегических планов по диверсификации экономки «одних лишь государственных ресурсов будет недостаточно. Ее основным источником должны стать прямые иностранные инвестиции». С учетом того, что совокупный размер международных резервов страны, включая валютные активы Национального фонда, на начало 2011 года составил $60 млрд, государство способно обеспечить до половины указанной суммы ($32 млрд) в форме трансфертов из бюджета и Нацфонда опосредованно через институты развития или банки второго уровня. Исходя из предположения, что соотношение долг/капитал в финансировании проекта приблизительно 70% к 30%, и подразумевая, что государство предоставляет исключительно долговое финансирование, получаем, что частному сектору необходимо вложить в проекты около $19 млрд в виде капитала или реинвестированной прибыли плюс около $13 млрд в виде долга.

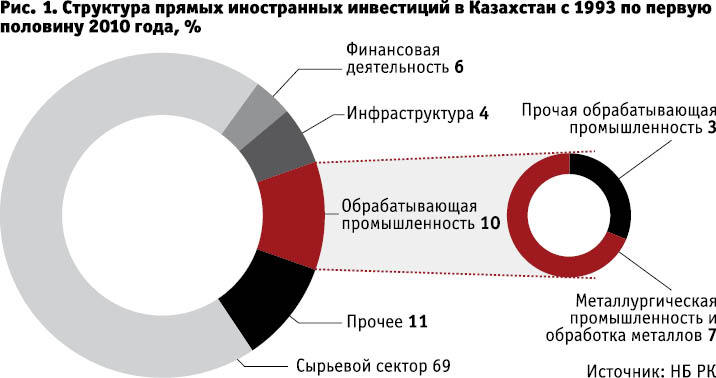

Задача сама по себе нелегкая, но она осложняется еще и тем, что свыше 75% от этой суммы (около $15 млрд долевого и около $10 млрд долгового финансирования) должно прийтись на несырьевой сектор. Анализируя структуру ПИИ в казахстанскую экономику, мы видим явное преобладание сырьевого сектора – 69% (рис.1). При этом необходимо также иметь в виду, что за пять лет с 2005 по 2009 годы мы привлекли в несырьевой сектор $15 млрд (учитывались инфраструктура и обрабатывающая промышленность). Из этой суммы $6.6 млрд пришлось на черную и цветную металлургию.

Кризис оказал и продолжает оказывать негативное влияние на активность инвесторов во всем мире. По данным UNCTAD[1], поток прямых иностранных инвестиций (ПИИ) в 2009 году упал почти в два раза по сравнению с 2007 годом: с $1,98 трлн до $1,1 трлн. Что касается Казахстана, то у нас изменения потока ПИИ в 2007-2009 годах были незначительными, прежде всего за счет стабильного притока денег в сырьевой сектор.

Многие международные компании заявляют о том, что в ближайшее время не планируют инвестиций. Согласно исследованию, проведенному A.T. Kearney[2], поток прямых иностранных инвестиций в мире в ближайшие два года будет ограниченным (рис. 2). При этом, по данным A.T.Kerney, среди развивающихся стран наиболее привлекательными для прямых инвестиций будут Китай (1-е место в рэнкинге), Индия (3-е место) и Бразилия (4-е место). Россия в этом списке только на 18-м месте, а Казахстан в двадцатку не попал.

В Казахстане государственная инфраструктура для привлечения инвестиций под реализацию ПФИИР в основном создана. В настоящий момент привлечением инвестиций на государственном уровне занимается целый ряд структур. Часть из них целенаправленно сфокусирована на привлечении прямых инвестиций («Казына капитал менеджмент»), другие привлекают инвесторов опосредованно, через предоставление проектам выгодных долгосрочных кредитов и повышение их инвестиционной привлекательности (БРК), а третьи оказывают поддержку в поиске партнеров для привлечения инвестиций (Kaznex Invest).

Таким образом, перед основными государственными операторами инвестиционной инфраструктуры на данный момент поставлены следующие цели:

- Поддержка экспортоориентированных предприятий, поскольку в Казахстане ограниченный внутренний рынок и реальной конкурентоспособности компании могут достичь, только конкурируя на международном рынке.

- Привлечение иностранных инвесторов, т.к. они принесут технологии, капитал и высокий уровень корпоративного управления, в чем мы сейчас реально испытываем дефицит.

Эти задачи служат выполнению стратегической цели: провести модернизацию, обеспечить высокий уровень занятости и стабильное, сбалансированное развитие экономики.

Таким образом, у нас есть структуры, ориентированные на поиск инвестиционных проектов и готовые предоставить под них либо финансирование (долговое или долевое), либо оказать помощь в поиске иностранного партнера для реализации проекта.

С другой стороны, есть рамочная Карта индустриализации и пул проектов, которым необходимо привлечение финансирования со стороны внутренних или внешних инвесторов, частное или государственное. Этот пул тесно переплетается с отраслевыми планами на уровне карты размещения производственных сил и межотраслевых взаимосвязей. И ключевая задача здесь состоит в доведении инфраструктуры, привлекающей инвестиции, и проектов, требующих финансирования, до зрелости, и в итоге – в сведении их друг с другом.

Участники инвестиционной инфраструктуры Казахстана и текущие результаты

Банк развития Казахстана ориентирован на долговое финансирование предприятий в несырьевых отраслях промышленности и крупные инфраструктурные проекты. Инвестиционная деятельность банка представлена во всех регионах страны и в ключевых отраслях обрабатывающей промышленности. БРК в период кризиса остался практически единственным казахстанским банком, предоставлявшим долгосрочные инвестиционные займы компаниям. В 2010 году группой БРК (БРК и БРК-Лизинг) введены 18 проектов стоимостью $1,4 млрд с участием группы БРК на $701,5 млн. Банк ставит перед собой цель обеспечить не менее 10% от инвестиционных вложений в несырьевые отрасли промышленности и инфраструктуру Казахстана в период реализации ПФИИР, увеличив размер ссудного портфеля до $7 млрд к 2015 году и до $10 млрд к 2020 году. Следует отметить, что БРК также нацелен на привлечение внешних инвесторов в финансируемые проекты. Примером может служить ТОО «Азия керамик», в которую благодаря полученному от БРК финансированию удалось привлечь турецких инвесторов.

«Kазына Капитал Mенеджмент» ориентирована на привлечение в Казахстан крупнейших институциональных инвесторов для совместного финансирования через фонды прямых инвестиций (ФПИ) любых секторов экономики. По данным компании, с 2007 года с участием ККМ создано 9 фондов прямых инвестиций (ФПИ), 7 из которых осуществляют инвестиционную деятельность в Казахстане. Доля ККМ в 7 фондах, работающих в Казахстане, составляет порядка $400 млн, при этом общий объем инвестирования со стороны ФПИ в казахстанскую экономику может превысить $1,3 млрд. Инвестиционные приоритеты созданных фондов варьируют от малого и среднего бизнеса, реструктуризации долгов предприятий до крупных инфраструктурных и индустриальных проектов. Созданные фонды в рамках стратегий выхода нацелены на привлечение в страну стратегических инвесторов или размещение компаний на фондовых рынках. В рамках каждого созданного ФПИ планируется профинансировать 7-10 проектов. География инвестирования созданных фондов Казахстаном не ограничивается. Необходимо понимать, что ФПИ не рассчитаны на финансирование новых проектов. Они входят только в уже работающую компанию, когда видят хорошие перспективы ее роста. И основная польза от работы ФПИ, помимо привлечения денег в экономику, лежит в другой плоскости. Это подъем уровня корпоративного управления в проинвестированных компаниях, привлечение в страну стратегических инвесторов (т.е. технологий), вывод компаний на IPO (т.е. интеграция в международные рынки капитала).

«Инвестиционный фонд Казахстана» ориентирован на финансирование проектов в несырьевом секторе путем долевого участия или предоставления займов организациям, в уставных капиталах которых фонд принимает участие. В настоящий момент фонд не инвестирует в новые проекты, а продолжает работу по поэтапному выходу из профинансированных ранее инвестиционных проектов.

Kaznex Invest, помимо развития и продвижения казахстанского экспорта, осуществляет содействие компаниям, нацеленным на привлечение иностранных инвестиций. Компания оказывает помощь в поиске иностранного партнера, информационно-аналитическом обеспечении и поддержке инвесторов и компаний на этапе заключения сделки. При активном участии Kaznex Invest в 2010 году были привлечены инвесторы из Германии в проект строительства малых ГРЭС и инвесторы из Финляндии – в проект по производству светодиодных ламп.

Есть ли проблемы?

В чем заключаются основные трудности этой ситуации? Да, достигнут определенный уровень инвестиционного климата, который включает правовые, экономические и другие вопросы, но главная задача сейчас – создание благоприятных условий для привлечения инвестиций как в приоритетных отраслях, так и на уровне компаний. Текущий момент показывает, что приток прямых инвестиций в несырьевой сектор затруднен.

Посмотрим на ситуацию с точки зрения профессиональных инвесторов – фондов прямых инвестиций. ФПИ проделали большую работу в поиске объектов для инвестиций (в каждом фонде проанализированы сотни компаний). Учитывая тот факт, что за последние два года сделок не было, не так много у нас компаний, которые, с одной стороны, готовы привлечь капитал, а с другой – подходили бы ФПИ по тем или иным критериям. Фондам трудно работать в нынешних условиях, поскольку казахстанские предприниматели еще не готовы к взаимодействию с ними. Это вызвано целым рядом текущих особенностей, характерных для многих казахстанских компаний, а также отраслевой средой.

• Компании непрозрачны. Финансовый учет не поставлен, компанию практически невозможно оценить. В стране не созданы достаточные условия для ведения прозрачного бизнеса.

• Компании перегружены долгами – последствие периода дешевых и доступных кредитов.

• Банки во время кредитного бума приучили бизнесменов к легким кредитным деньгам и теперь предприниматели с опаской и недоверием относятся к любым предложениям о вхождении в капитал.

• Компании не согласны с оценками, предлагаемыми ФПИ (которые базируются только на исторических данных). Многие компании занимаются непрофильным бизнесом (особенно недвижимостью) и при оценке упирают на стоимость именно этих активов, а не основного бизнеса, который генерирует денежный поток.

• Собственники боятся, что новые акционеры в лице ФПИ будут вмешиваться в операционную деятельность (будут навязывать корпоративное управление). Многие из них привыкли использовать кассу компании в качестве личного кошелька, что неприемлемо для фонда.

Не нужно думать, что у стратегических инвесторов иные критерии для принятия решения по инвестированию в ту или иную компанию. ФПИ заходят в компанию на 3-5 лет, и в итоге рассчитывает продать компанию тому же «стратегу». Если перспективы выхода туманны, то нет смысла инвестировать.

Поэтому, с точки зрения перспективы привлечения инвестиций, задачи распадаются на: а) развитие менеджмента и б) развитие отраслевой среды, которая давала бы возможность оценить потенциал роста компании, и в итоге – реализовать его.

Говоря о перспективах роста компаний, следует отдельно упомянуть Таможенный союз. Это логичный шаг в плане долгосрочной перспективы развития, поскольку ТС в значительной степени расширяет рынок сбыта для казахстанских компаний. Однако понятно, что простое механическое расширение размера рынка без доработки отраслевой среды не приведет к реальному расширению емкости рынка. К отраслевой среде относятся ресурсная база, производственная инфраструктура, формы субсидий в отрасли, уровень конкуренции, конкурентоспособность предприятий отрасли. Безупречной отраслевой среды практически ни в одном несырьевом секторе у нас пока нет. К примеру, в пищевой промышленности есть проблемы с ресурсной базой, дорогим финансированием и перегруженностью долгами. В производстве стройматериалов компании нередко сталкиваются с вопросами приобретения необходимых технологий, качества или доступности сырьевой базы.

В большинстве отраслей, которые мы хотим развивать в рамках ПФИИР, есть целый ряд неопределенностей, которые негативно сказываются на их инвестиционной привлекательности. В частности, это емкость рынка, качество корпоративного управления компаний, высокий уровень долга и неразвитость отраслевой среды (ресурсная база, отраслевая политика, неопределенность рынков сбыта).

Инвестировали, но не достаточно

Средняя доля капиталовложений в % от ВВП в Казахстане за период с 2003 по 2009 годы составила 27,6%. При том, что в СССР в последние 10 лет существования она составляла 31%, а в Китае она составляет 41%. Несмотря на то, что проанализированные периоды неравны, следует отметить, что в случае Казахстана включен самый благоприятный период с точки зрения капитальных инвестиций. В любом случае, тенденция очевидна – мы недостаточно инвестировали в развитие даже по сравнению с СССР, не говоря уже о Китае. Так что своевременность программы ФИИР не вызывает сомнений, нам нужно очень быстро двигаться вперед, чтобы окончательно не отстать от того же Китая, не говоря уже о развитых странах. А для этого необходимо найти в общей сложности $64 млрд для финансирования ПФИИР.

Про капитал

Повсеместно встречающаяся проблема казахстанских компаний – высокий уровень долга, иными словами – недостаток капитала. Собственный капитал – это иммунитет компании. Чем выше его уровень, тем легче компания переносит глобальные, региональные и прочие кризисы. Возможно это очевидное утверждение, когда после кризиса на фоне перекредитованности многих компаний уровень «плохих» кредитов в банковской системе составляет 26% и вырос за прошедший год. Но изменилось ли что-нибудь в сознании предпринимателей?

Исследования Zertteu Group показали, что 44% компаний, которым нужна реструктуризация, указывают на готовность конвертации долга в капитал – ситуация, в которой они оказались, вынуждает сделать этот выбор: лучше потерять часть, чем все. С другой стороны, только 6% компаний планируют финансировать обновление основных фондов путем привлечения капитала, а 83% хотели бы сделать это за счет кредита. Комментарии, как говорится, здесь излишни.

При разработке планов по финансированию ПФИИР нужно помнить про необходимость соблюдения разумного соотношения долга и капитала. Финансируя проекты преимущественно за счет долга в наших условиях (стоимость кредитования, низкая гибкость государственного и финансового сектора, а также посредственный уровень менеджмента), мы получим колосса на глиняных ногах, который рискует рухнуть при более менее серьезных кризисных явлениях.

Опыт Южной Кореи: чеболи и капитал

Из доклада «Промышленная трансформация, движимая чеболями» профессора Ан Чун Ён из Университета Чун-Ан:

«В условиях «режима высокого роста» и без того перекредитованные чеболи испытывали хроническую избыточную потребность в капитале и их финансовые издержки более чем вдвое превышали издержки их основных торговых партнеров. ... Перегруженные кредитами чеболи сделали корейскую экономику очень чувствительной к внешним воздействиям, что доказал азиатский финансовый кризис. … В соответствии с условиями, выдвинутыми МВФ, Корея провела реформы, фокусом которых стала реструктуризация банковского и корпоративного секторов. Корейские чеболи должны были сократить соотношение долга к капиталу до 100% с более 400% и одновременно внедрить международные стандарты корпоративного управления и стандарты по раскрытию информации».

Это в итоге способствовало росту конкурентоспособности, инвестиционной привлекательности и устойчивости компаний.

Что необходимо сделать

Нужно внимательно взвесить все риски и понять, откуда и как будут привлекаться деньги, в каком объеме будет долговое и долевое финансирование и т.д. Наиболее адекватным инструментом для описания этих целей являлась бы программа привлечения капитала. Она должна опираться на существующую инфраструктуру для привлечения инвестиций. Но ключевым моментом является то, что программа должна базироваться на последовательной, четко спланированной и обеспеченной всеми необходимыми ресурсами политике в отношении отраслей и компаний.

Отсутствие программы привлечения капитала привело к перекредитованности казахстанских компаний и огромным проблемам у них в период кризиса. Наличие подобных планов у ряда азиатских стран, прежде всего Южной Кореи, Сингапура, Индонезии, которые, наученные опытом азиатского кризиса 1998 года, внесли коррективы в финансовую политику, смягчило для них последствия мирового кризиса.

Необходимо провести анализ внутренних и внешних источников финансирования, рассчитать, сколько капитала стране необходимо, в каком виде и в какие отрасли его привлекать.

Казахстан должен изменить парадигму привлечения капитала. Старая парадигма, подразумевавшая, что мы создаем условия на уровне страны, под которые приходят иностранные инвесторы, хорошо сработала в сырьевом секторе экономики. Однако сейчас, в условиях жесткой конкурентной борьбы за прямые иностранные инвестиции и с учетом необходимости привлекать финансирование в несырьевые отрасли экономики, этот подход может не сработать. Новая парадигма должна фокусироваться на формировании инвестиционной привлекательности на отраслевом уровне с учетом целого ряда параметров.

Таким образом, в программе привлечения инвестиций необходимо отразить:

1. Условия для инвестиций, которые создаются на уровне бизнес-климата в стране. Обеспечить ясные и конкурентные условия для компаний (отсутствие административного давления, коррупции, справедливый доступ к системе госзакупок, реальное соблюдение казахстанского содержания и т.д.).

2. План по разработке критериев для оценки инвестиционной привлекательности отраслей, чтобы можно было отслеживать динамику изменений в той или иной отрасли. Основные свойства отбираемых критериев – это релевантность и измеримость. Отраслевые программы и мастер-планы, направленные на улучшение инвестиционной привлекательности, должны четко формулировать конечные и промежуточные цели в терминах отобранных критериев. Примеры критериев (условно): для АПК – цена тонны топлива не выше 100 тыс. тенге в течение 5 лет; в энергоемких отраслях – тариф на электроэнергию не выше 15 тенге за кВт/ч; обеспеченность ж/д транспортом – не менее 90% (рассчитывается как доля положительных ответов по заявкам на вагоны) и др.

3. План по формированию пула компаний-лидеров в приоритетных отраслях и обеспечение им периода благоприятствования для перехода на международный уровень. Эти компании должны быть нацелены на конкуренцию на международном рынке и стремиться занять лидерские позиции на этом рынке. Разработать критерии для оценки конкурентоспособности компаний, чтобы можно было отслеживать динамику изменений. Основные свойства отбираемых критериев – релевантность и измеримость. Например, доля рынка, объем экспорта, показатели доходности, показатели финансовой устойчивости и т.д. Планы развития компаний должны формулироваться в терминах выработанных критериев. Контроль над исполнением целевых показателей необходимо возложить на структуру, ответственную за выполнение программы привлечения инвестиций. Выход одной из таких компаний на IPO станет ориентиром для других компаний, которые в итоге смогут поднять всю экономику.

4. План по диверсификации источников финансирования, который будет включать мероприятия по выходу на новые для Казахстана финансовые рынки, в частности, на азиатский.

5. План мероприятий по разделению ответственности и механизмам контроля, в котором должны быть указаны зоны ответственности региональных и других структур по выполнению мероприятий программы. Необходимо разработать систему замеров и оценки эффективности выполнения программы, а также механизм по устранению возникающих в процессе реализации программы проблем. Бизнес должен иметь возможность использовать эти механизмы контроля (например, через более полноценную, нежели сегодня, инфраструктуру ГЧП или отраслевые ассоциации).

Однако остается много открытых вопросов относительно того, каким образом эти идеи осуществлять. Необходимо не только определить, кто будет разрабатывать и контролировать ход программы, но и понять, каким образом привлечь для этого экспертов и интегрировать программу в существующую инвестиционную политику. Это мы и предлагаем вынести на форум для обсуждения одновременно с управленческими аспектами.

© National Business №12 (82) 2010

[1] UNCTAD – United Nations Conference on Trade and Development.

[2] A.T.Kearney Foreign Direct Investment Confidence Index, 2010.