Запретить микрокредитование.

Запретить микрокредитование.

Микрокредитование как вид бизнеса необходимо запретить.

У нас нет культуры пользования заемными средствами. А самое главное нет финансовой грамотности населения, МКО умело этим пользуются, пишут в рекламе, приходите, берите кредиты от 2%, а далее мелким текстом или сноской: в месяц.

Микрокредитование актуально для Индии, Бангладеш, Индонезии, Филиппин и т.д., для беднейших стран в которых 100 долларов это большие деньги, для нашего человека это деньги, которые он потратит в течении дня. В перечисленных странах люди, пользующиеся микрокредитами, благодаря погоде не покупают одежду, еда стоит очень дешево – поэтому они эти 100 долларов полностью пускают в оборот, занимаются свои ремеслом, шьют, вяжут, рисуют и т.д.

Интересно сколько у нас микрокредитов направлено заемщиками на развитие бизнеса?

У нас в стране микрокредитование это такая кабала, в которой находится наверно больше половины населения, которая зачастую приводи к самоубийствам. Почему выдаются микрокредиты людям у которых нет никакого источника дохода? Только по одному удостоверению личности? Сейчас многие сотрудники полиции, военные различных уровней, учителя, врачи, госслужащие и другие имеют по одному-два различных потребительских кредитов, микрокредитов. Самое страшное это конечно, микрокредиты.

Схема достаточно проста, не надо быть семи пядей во лбу, микрокредитная организация берет кредиты в банках, а потом накрутив процент запускают на рынок. Берут в банках под 20 %, а конечному потребителю выдают под 56 %, ничего не делая 36 % зарабатывают.

Т.е. зарабатывают на пустом месте, ничего не делая, пользуясь тем, что люди не имеют подтверждения своих доходов, т.е. не могут получить в банке кредит.

Микрокредиты – это тупик, вырождение нашего народа.

Закрыв МКО мы лишим работы не более 10 тысяч человек, но спасем сотню тысяч людей.

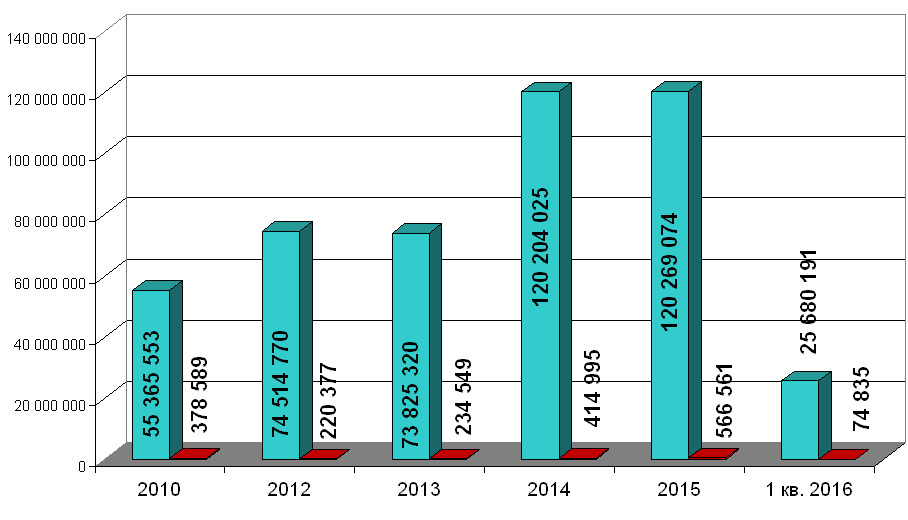

Вот график:

Действующих МКО 684*, в каждом из них работает не более 10 человек.

А вот график*, сколько выданных кредитов и их общая сумма:

Вдумайтесь, почти 75 тысяч человек за первый квартал 2016 года впали в тяжелую долговую яму.

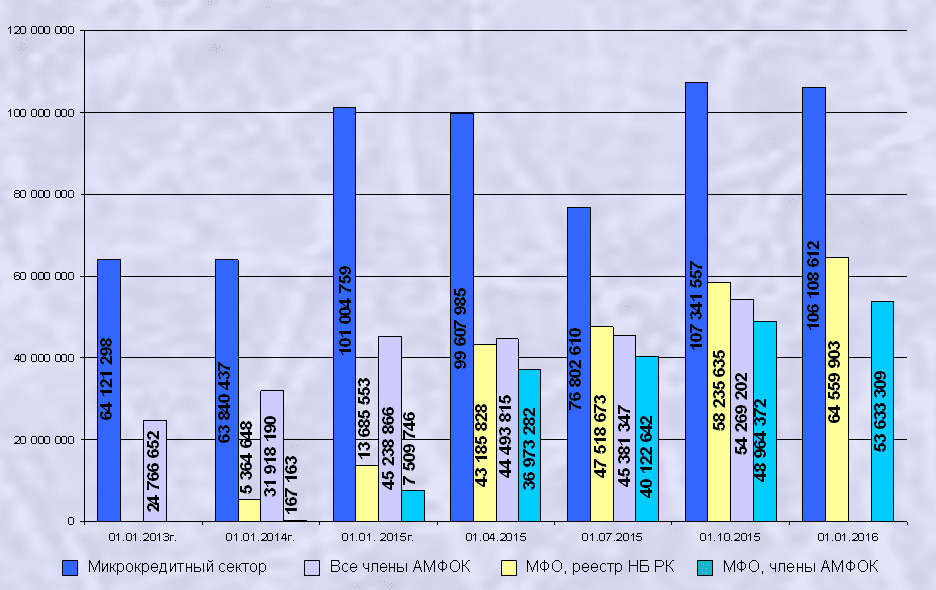

Кредитный портфель*:

Кредитный портфель всего 106 млн. тенге. Это один богатый человек Казахстана мог бы закрыть и спасти сколько семей. Для экономики Казахстана 106 млн. тенге не делают никакой погоды, а какие в социальном плане эти 106 млн.тг. имеют последствия?

Я знаю человека, у него 4 детей, взял 3 года назад 100 тысяч тенге, до сих пор расплачивается, платит по 20 тысяч ежемесячно. И все никак не расплатится, еще остался долг в 40 тысяч тенге. Хотел ему помочь, посмотреть документы и т.д., пропал скрывается от коллекторов.

У нас банки сильно зарегулированы, поэтому не могут давать потребительские кредиты, и этим пользуются МКО, выдавая микрокредиты.

Народ использует (надеется использовать) эти микрокредиты для перехвата до получки. А получается, впадают в долговую яму.

Закрыв микрокредитование мы спасем часть молодых ребят от самоубийства, я в этом убежден.

Зачем наше государство позволяет грабить, загонять в кабалу людей?

* Графики источник: Ассоциация микрофинансовых организаций Казахстана http://amfok.kz/sections/%CC%E8%EA%F0%EE%EA%F0%E5%E4%E8%F2%EE%E2%E0%ED%E8%E5_%E2_%D0%CA