Три сценария прироста капитала в КЗ

На фоне роста цен на квартиры в Алматы в связи с пенсионной реформой, когда населению дается возможность частичного изъятия пенсионных активов на покупку жилья, проведем небольшой сравнительный анализ развития трех разных сценариев по приросту стоимости капитала, наиболее вероятных для жителей Казахстана:

Покупка и сдача в аренду недвижимости (квартиры)

Депозит в тенге или в валюте

Инвестиции в известный американский индекс S&P 500, в корзину которого включено 505 избранных торгуемых на фондовых биржах США публичных компаний, имеющих наибольшую капитализацию.

Некоторые казахстанцы считают, что, вложившись в недвижимость, а именно купив квартиру или несколько квартир, можно получать постоянный пассивный доход от сдачи в аренду либо при необходимости продать недвижимость без убытков в будущем. Такое вложение считается менее рискованным, т.к. «подпитывается» наличием ликвидной собственности.

Другие же (большинство?) держат деньги на депозите в виде сбережений на будущее, плюс начисляется сложный процент, который не совсем обесценивает стоимость денег. По моим предположениям риск здесь выше, чем вложения в недвижимость, т.к. любой Банк может «двинуть коньки депозиты», что частенько происходит в последнее время (К примеру, Астана банк 2018 г, АзияКредит 2021) и здесь остается только ждать своих выплат из Фонда Гарантирования Депозитов, при этом не получив заслуженный процент.

Вопрос в какой валюте держать депозит отпадает после нескольких девальваций тенге, хотя предлагаю так же рассмотреть данный сценарий для сравнения.

Инвестиции в Американский рынок – самый рискованный вариант сценария. Однако, если рассматривать покупку диверсифицированного портфеля или ETF на индекс S&P на долгосрочной основе, риск уйти в убыток маловероятен. Чем дольше срок инвестирования, тем меньше вероятность потерять вложенные средства.

Рассмотрим динамику доходности по каждому сценарию на примере:

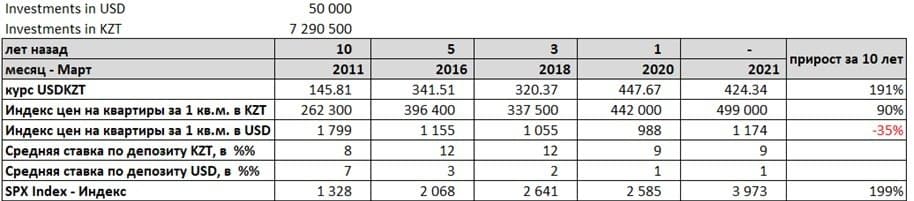

Допустим, первоначальная сумма вложений ровно 10 лет назад на 1 апреля 2001 года составляет 50 000 долларов США или 7 290 500 тенге по курсу 145.81 KZT/USD.

Далее соберем данные для анализа: изменения разделены на периоды на 10, 5, 3, 1 год, чтобы увидеть не только 10-летнию динамику, но и результаты доходов в разные периоды.

Данные по средним ценам на недвижимость (тенге/кв. м и долл/кв.м) можно посмотреть на сайте Крыши https://krisha.kz/content/analytics, где строится график индекса Крыши с 2008 года в разрезе городов, районов, типов постройки и комнатности. В примере выбран город Алматы.

Средние ставки по срочным депозитам скачаны с официального сайта Национального Банка РК https://nationalbank.kz/ru/interestratesofbanksonat/stavki-voznagrazhdeniya-bankov-po-privlechennym-depozitampo-srokam-i-vidam-valyut.

АНАЛИЗ СЦЕНАРИЕВ

Рассмотрим 4 сценария пассивного дохода и соответственно посчитаем прирост и доходность в годовых:

1. Инвестиции в недвижимость 50 000 долл США или 7 290 500 тенге. Также предположим, что хозяин квартиры решил сдавать ее в аренду в среднем за 100 000 тенге в месяц. Как известно, сделки с недвижимостью заключаются в национальной валюте, поэтому за 10 лет прирост в тенге составит 106.7% или 7.53% годовых. Но если приобрести недвижимость 5 лет назад в 2016 году, когда цены были на пике, то можно увидеть уже отрицательную доходность, учитывая продажу квартиру в конце срока. Как видно в таблице доходность (годовая ставка) меняется в зависимости от срока и она не всегда положительная.

Отрицательная динамика в долларах говорит только о том, что обесценивание тенге происходит намного быстрее роста цен на квартиры.

Перейдем к следующему сценарию – депозиты в тенге или в валюте.

2. Пусть наш пассивный инвестор не хочет думать о заморочках с квартирой таких как аренда, покупка и продажа, а решит положить свои лишние сбережения на депозит в одном из банков РК. Вложив 50 000 долл. США на долларовый депозит со средней ставкой 1,54% годовых, через 10 лет он получит 65 582 доллара при начислении сложных процентов, прирост составит 31.16%.

С пересчетом долларового депозита в тенге с учетом девальвации прирост составит 281.71%. При этом прирост на тенговом депозите составит 53,19%.

После рассмотрения этих двух сценариев, однозначно выигрывает по доходности депозит в долларах по той же причине – постоянное ослабление тенге.

Теперь перейдем к получению более высокой доходности в долларах.

3. Инвестиции в экономику США, как вариант – покупка ETF на индекс S&P. Прирост индекса за 10 лет составил почти 200%, таким образом, капитал вырос в три раза. С учетом девальвации тенге, доходность в национальной валюте составил 770%.

Но не будем обольщаться на динамику индекса, т.к тренд не всегда положительный. Например, за предыдущие 10 лет с 2001 до 2011 гг. индекс был слишком волатилен (график ниже) и достигал 10-летнего минимума. Поэтому необходимо всегда учитывать риски: чем больше доходности вы хотите, тем больше риска должны принимать. А также риски получить убыток снижаются при долгосрочном вложении.

Источник: https://www.macrotrends.net/2324/sp-500-historical-chart-data

Итак, вот что у нас получилось по приросту капитала в тенге за 10 лет.

Теперь можно сделать выводы и подумать стоит ли заморачиваться с покупкой квартиры и сдачи ее в аренду, если есть другие возможности по приросту капитала. Но для начала рекомендую всегда делать небольшую аналитику и оценить насколько вы готовы взять риск за более высокую доходность. Ведь можно найти вполне приемлемые варианты.

Для тех кому интересен расчет годовой ставки.

Формула расчета годовой ставки, которая используется в аналитике для сравнения доходностей инвестиций за разные периоды времени:

i - ставка за период больше i'

m – период

Например, мы получили прирост за 10 лет = 31.16%. Т.е. m = 10, i – ставка-прирост за 10 лет. Следовательно, считаем годовую ставку по вышеуказанной формуле

i’= (1+0,03116)^(1/10) – 1 = 2.75%