Стоит ли компания Тесла 300 млрд. долларов?

Про параболический рост акций Тесла кажется писали уже везде.

Каждый школьник уже знает, что Тесла стоит дороже, чем остальные крупные автопроизводители вместе взятые.

При этом для многих остается неясным - это пузырь или нет? Вдруг и правда что-то случилось такое, отчего Тесла теперь гораздо ценнее, чем она была год назад? Или может быть рынок все это время очень сильно недооценивал Теслу?

В прошлом году выручка компании достигла 24.5 миллиардов долларов, чистый убыток составила -0.8 миллиарда долларов. По прошлом году компания убыточна, но последние кварталы 2019 году у нее прибыльные.

Сейчас капитализация компании - 278 млрд. долларов или в 11.3 раза выше, чем выручка компании. Не прибыль, а выручка, подчеркну.

Если мы предположим, что выручка в этом году или в следующем будет ну даже 30 млрд и что долгосрочно норма чистой прибыли не меньше, чем 10%, тогда мы имеем 3 млрд. долларов чистой прибыли, которая будет расти с ростом выручки. Возьмем мультипликатор капитализации к прибыли как у Гугла, на уровне 30x, тогда мы получаем, что Тесла должна стоить около ~ 90 млрд. долларов. Ну давайте округлим до 100 млрд. для красоты. Гугл кстати все еще растет по 20% в год, что очень даже впечатляющий рост для такого гиганта

То есть, 100 млрд. долларов Тесла стоит если не железобетонно, то достаточно уверенно. Но где 100 млрд. и где 278 млрд. долларов? Почти в три раза разница. Фундаментально пока подтверждения такого высокой капитализации нет.

Давайте на нескольких примерах разберем, в каких случаях акции показывают рост, разные виды графиков роста посмотрим.

Тексла со дна коронокризиса выросла с 361 долларов за акцию 18 марта выросла до 1500 долларов за акцию 18 июля - в 4 раза за 4 месяца. Такой тип роста даже со дна рынка почти никогда не бывает оправданным.

Двойной-тройной рост в течение месяца возможен в биотехах

Единственная индустрия, где акции в течение нескольких дней или недель могут так вырасти, и рост будет оправданным - это биотех, акции медицинских компаний на стадии разработки лекарств, когда выходит новость об успешном переходе на следующую стадию разработки или о получении разрешения на выпуск лекарства. Axsome Theurapeutics например выросла более чем в два раза за пару недель в декабре 2019 года, перед этим она в октябре подтвердила успешное прохождение фазы 2 тестирования своего лекарства от нарколепсии.

Рост, связанный с change of narrative

Рынок может начать смотреть на компанию другими глазами и сравнивать ее с другими бенчмарками. Но обычно смена нарратива идет не сразу, а в течение нескольких кварталов, чтобы отчетность компании могла подтвердить новый нарратив, и такой рост обычно на 50% за полгода -год, или может максимум на 100%, но не в три-четыре-пять раз. Типичный пример - Apple, у которой смена нарратива произошла в августе прошлого года, в результате чего с августовского уровня 200 за акцию компания выросла до 300 к декабрю, то есть на 50%. Нарратив сменился следующим образом: компанию Apple благодаря быстро растущей выручке от услуг нужно сравнивать не с Samsung и Huawei, а с Google, Microsoft, или даже Amazon. Такая смена нарратива позволила перейти от коэффициента капитализации к прибыли на уровне 15-20 к уровням 25-30.

Рост, связанный с постоянными небольшими earning surprise

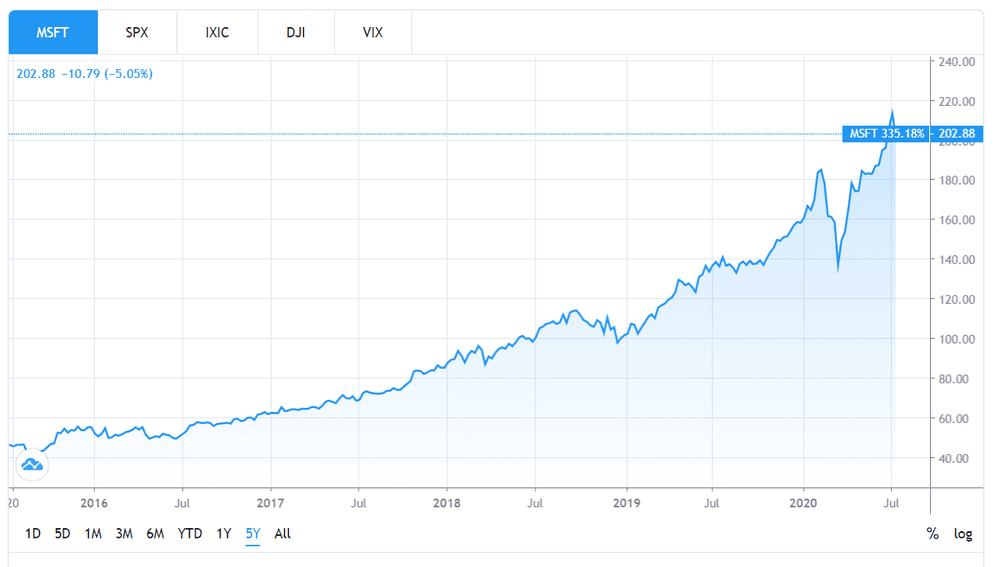

Следующий тип роста связан банально с тем, что компания всегда удивляет инвесторов своими финансовыми результатами. Инвесторы ждут меньше, а компания выдает немного больше. Такой рост обычно достаточно ровный, с легкими рывками после выхода отчетности. Самый типичный пример - это Microsoft, который раньше стоил дешевле Гугла, а сейчас стоит наравне с Apple. Это ровный рост, который может длиться годами в зависимости от того, насколько успешно компании удается удивлять инвесторов своими финансовыми результатами.

Рост, вызванный притоком новых инвесторов

Вот это наверное как раз случай Теслы. Появляется какой-то новый нарратив, либо старый нарратив наконец добирается до широких слоев населения, и большой поток неопытных инвесторов течет в новую "100% тему, отвечаю братан, в два раза еще вырастет". Типичный пример - биткоин. Все мы помним, как он в 2017 году с уровней 3-4 тыс. долларов за штуку рванул сначала на 13 тыс, а потом дошел и до 19 тыс. на пике к концу 2017-го.

Почему капитализация в 100 млрд. и в 300 млрд. это не одно и то же

Некоторые возможно подумают - 100 миллиардов или 300 миллиардов, какая разница? За Теслой будущее. Apple вон уже полтора триллиона стоит, на фоне чего 100 или 300 особо не впечатляют в общем-то.

Доля справедливости в этих рассуждениях есть. У Теслы действительно superior product и ситуация действительно напоминает ту, что сложилась со смартфонами, когда появился iPhone от Apple в 2007 году. Однако, есть важный ряд отличий:

1) Переход от телефонов к смартфоном произошел молниеносно, потому что смартфоны не требуют какой-то дополнительной инфраструктуры. Переход от обычных машин к электрокарам требует соответствующей инфраструктуры в части заряжающих станций, и не будет таким же молниеносным и гладким.

2) Смартфоны, даже флагманы, в те года стоили 500-600 долларов, а рынок смартфонов - это все люди на планете, потому что всем нужно поддерживать связь. Машины стоят от 10 тыс. долларов, а электрокары - от 20-30 тыс, а если нормальные - от 50 тыс. долларов. Во-первых, ценник совсем тут другой, не каждый себе может позволить электрокар, даже когда он подешевеет с 50 до 30 тыс. долларов. Во-вторых, рынок личного транспорта - это уже не все люди, а только часть, потому что не всем нужна машина, кто-то готов всю жизнь пользоваться общественным транспортом или такси.

3) Конкуренция на рынке машин идет не только в плоскости узнаваемости бренда и качества продукта, но и имеет логистическую составляющую, а также плоскость таможенных пошлин. Одно дело возить айфоны, которые в контейнер помещаются миллион штук, другое дело - машины. Плюс многие страны защищают своих автопроизводителей таможенными пошлинами, так как автопром - это рабочие места и национальный бренд. Поэтому такого доминирования на авторынке, какого например Apple смогла добиться на рынке смартфонов, Тесле будет очень трудно добиться. Это займет гораздо больше времени и гораздо больше усилий.

В общем, думайте сами, но я бы на этот поезд уже не запрыгивал. Шансов, что бумага пойдет вниз все-таки значительно больше, чем что она пойдет вверх. Но это не инвестиционный совет, это просто мое мнение.