Про ЖССБ, точнее про немецкую модель жилищного кредитования Баурспаркассе

Сегодня будет серия постов про ЖССБ, точнее про немецкую модель жилищного кредитования Баурспаркассе. Более подробно о ней здесь написано. Хотел сделать лишь уточнения, чтобы люди правильно воспринимали: 1. Обсуждение не ставит целью дать критическую оценку деятельности руководства ЖССБ. Обсуждение касается только модели Баурспаркассе. Более того, я искренне считаю, что Ляззат и ее команда очень эффективно управляют банков, предельно открыты. В соцсетях видно, что она старается отвечать на вопросы граждан даже ночью. Банк высокотехнологичен, многое переведено в онлайн, за счет чего устраняется эффект узкого горлышка. 2. У ЖССБ есть программы "7-20-25" или "2-10-25", которые являются отличными программами, которые подходят под нагу специфику. Их можно скорректировать лишь в части критериев расчета платежеспособности заемщиков. Кстати, я поддерживаю, что эти программы передали в ЖССБ, который и должен быть единственным оператором всех госпрограмм в Казахстане. Это не только сильно снижает расходы на реализацию жилищных программ, но обеспечивает их взаимодополняемость и эффективность. Вместе с тем есть модель Баурспаркассе, которая имеет некоторые погрешности.

Если вы читали этот пост, то тогда примерно понимаете, что этот инструмент ориентирован на сообщество людей, которые готовы сберегать деньги и кредитовать друг друга. Иначе говоря, чем выше доля среднего класса, имеющего возможность сберегать, тем больше вероятность успешности этой модели, с поправкой на уровень гражданской активности и сознательности населения. В странах, где доля среднего класса низкая, эта модель в принципе не может быть основной, а потому там должен быть упор на господдержку жилищных программ. Хотя даже в случае немецкой модели Баурспарскассе (а ее вариант в КЗ назовем казахской моделью) Германии интегрировала в нее 3 инструмента поддержки: - субсидирование премий тем, кто старается сберегать (у нас это тоже есть, правда, сумма небольшая, максимум 116 тыс.тенге в год, но тоже хорошо); - грант на каждого ребенка по 12 тысяч евро, который идет в счет выплаты кредита; - программы поддержки пожилых граждан. В целом, есть два типа кредитов, если ты участник Баурспаркассе: - стандартный займ для тех, кто копил положенное время, а потом подал заявку на получение кредита; - промежуточный и предварительный займы, для тех кто не копил или накопил мало.

В части стандартных займов казахская модель не сильно отличается от немецкой. Отличие лишь в уровне процентных ставок: - в Германии по депозитам платят 0,10-0,25%, а по кредитам 1,5-1,7%, в среднем разница между ставкам 1,6%; - в Казахстане по депозитам платят 2%, а по кредиту 5%. В обоих странах есть еще премии к накоплениям. Так вот, изначальный смысл Баурспаркассе был в обнулении или максимальном снижении до нуля процентной ставки по кредитам. Проще говоря, вкладчики собираются деньги, чтобы помочь друг другу, а не заработать на этом. Разница в 1,6% - достаточно для покрытия опер.расходов. Что касается рисков, то они крайне маловероятны для кредитов, где заемщик сбережениями оплатил 50% стоимости жилья, и получил кредит под фиксированную ставку в 1,7%. Это сверхльготная ставка, и никто в здравом уме не будет пытаться допускать дефолт, что и подтверждает германский опыт. Единичные случаи дефолта - это больше из категории форс-мажорных обстоятельств. Более того, сам факт того, что человек смог собрать 50% от стоимости жилья, говорит о его дисциплинированности. И даже в случае дефолта, это позволит легко перекрыть потери по кредиту - жилье выставляется на продажу, деньги вернутся. На этом фоне попытки сделать ставку выше уровня немецкой модели, как раз делают кредит более дорогим и тем самым повышают риски невозврата. Конечно, ставка в 5% для казахстанских реалий - это очень дешево, но все равно это дороже чем 1,7%, предполагает больший риск, а главное, является отклонением от сути Баурспаркассе. В этой части государство должно инициировать снижение ставок к уровню германской модели, что позволит сократить переплату по кредиту в 1,5-2 раза.

В части промежуточных займов, когда заемщик не накопил, возникает вопрос справедливости - как можно выдавать займ из общих сбережений тому, кто не сберегал? В Германии справедливость восстанавливают просто - заемщик получает кредит, платит по нему, и одновременно открывает сберегательный счет и обязуются накопить 50% от суммы займа. После накопления, эта сумма идет в зачет взятому кредиту. Интересно, что в Германии приветствуется использование собственных средств для оплаты части стоимости жилья. И базой расчета во взаимоотношениях с фондами Баурспаркассе является лишь сумма кредита, которая, естественно, будет меньше, чем стоимость жилья. Более того, зачастую гражданам рекомендуется за счет кредита от Баурспаркассе кредитовать лишь часть стоимости жилья, а не все 100%. Поэтому требовании о сбережении 50% исчисляются не от стоимости квартиры, а от суммы кредита.

В Казахстане справедливость исправляется ошибочным образом. В качестве базы расчета берут стоимость жилья, которая в итоге и должна стать суммой кредита. А если есть собственные средства, то они должны стать залогом по кредиту. На депозит будет начисляться вознагрждение, премии, и через 3 года сумма пойдет в зачет по кредиту, а ставка кредита снизится с 7% до 5%. Фактически человеку не дают возможность оплатить часть стоимости жилья, искусственно завышается стоимость кредита. Это предполагает высокую нагрузку по кредиту по сравнению с немецкой моделью. А если сравнить заложить немецкие ставки, нагрузка и вовсе окажется многократно выше. Допустим, возьмем пример 4-комнатной квартиры в столице (кстати, в Германии среднее число комнат в квартире составляет 4-5), которая стоит 40 млн.тенге. У заемщика есть собственные средства в размере 20 млн.тенге, и есть возможность сберегать. В немецкой модели заемщик: - возьмет кредит на 20 млн.тенге, а вторую половину стоимости жилья оплатит за счет собственных средств; - и чтобы восстановить справедливость по отношению к другим участникам Баурспаркассе будет сберегать половину от стоимости кредита, то есть 10 млн.тенге, которые после завершения накоплерия пойдут в счет уплаты кредита. В казахской модели: - стоимость жилья и станет суммой кредита, то есть кредит будет 40 млн.тенге; - а его собственные средства станут депозитом, который через 3 года пойдет в счет уплаты по кредиту. Такой подход удорожает выплаты по кредиту, предполагая нагрузку в 2-8 раз выше по сравнению с немецкой моделью.

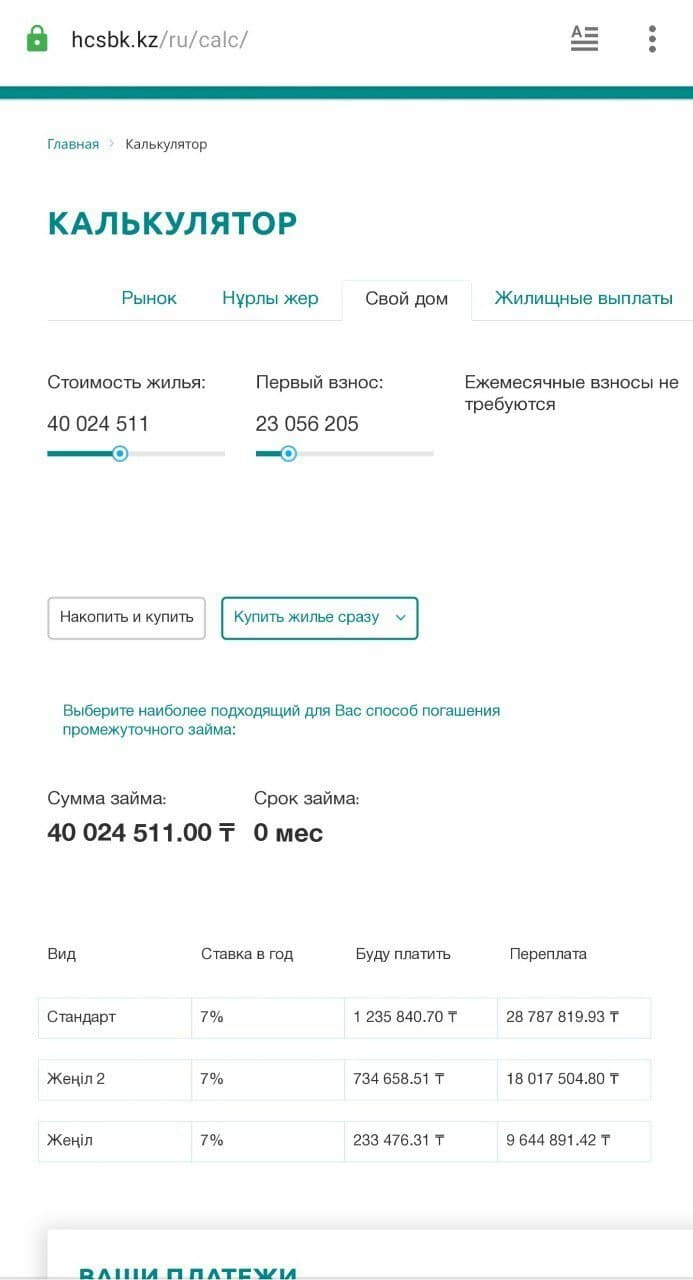

Это скрин с сайта ЖССБ: - кредит составляет 40 млн.тенге; - собственные средств/депозит 23 млн.тенге; - даже при фактическом кредите в 17 млн.тенге переплата составляет 9,6 млн.тенге даже в самом дешевом варианте. А есть варианты переплаты 18 млн.тенге или даже 28,8 млн.тенге. Но для сравнения мы возьмем вариант с переплатой в 9,6 млн.тенге.

Пост с Телеграм