Потерявшие и обретшие. Какие банки потеряли активы, а какие их нарастили?

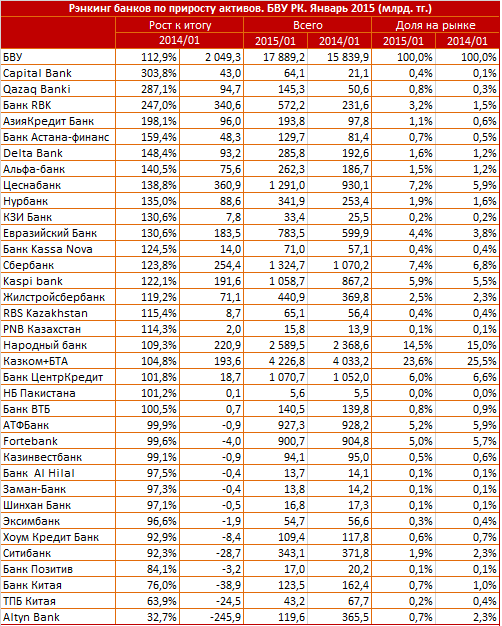

За год с точки зрения активов ситуация для 13 казахстанских банков оказалась не очень радостной – они потеряли в активах, некоторые банки очень значительно. К примеру, Алтын банк (приобретенный Народным банком) похудел почти в 3 раза по активам, они уменьшились аж на 246 млрд.тенге.

Следом по списку идет Банк Китая, похудевший в активах почти на 39 млрд.тенге. Почти столько же потерял Сити банк (24,5 млрд), Банк Китая (24,5 млрд). Пятерку банков с самым значительным в абсолютном значении замыкает розничный банк- Хоум Кредит банк по сравнению с корпоративными банками ужался в активах не так сильно - на 8,4 млрд.тенге.

В плюсе активов оказались 22 банка, то есть только 60% всех банковских игроков.

А теперь давайте посмотрим на то, как двигались эти банки, которые условно можно разделить на 3 эшелона.

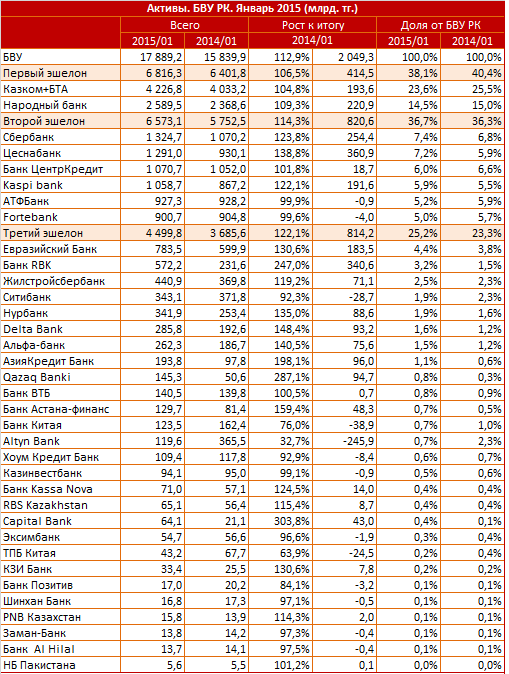

1 эшелон – это банки с долей на рынке 10% и более

2 эшелон – банки с долей от 5 до 10% рынка

3 эшелон – игроки с долей 5 и менее процентов рынка

Примечательно, что «крупнячки» из первого эшелона начали сдавать позиции – банки с активами более 2 триллионов тенге, сократили совокупную долю на рынке с 40% до 38%.

Их ближайшие конкуренты из второго эшелона перешли с активного в ожидающий режим, практически не изменив доли на рынке - 36% (январь 2015-2014).

А вот банки из последнего третьего эшелона удивили своей активностью. За год (январь 2014-2015) совокупный объем активов группы увеличился на 814 миллиардов тенге, до 4,5 триллиона - это 40% всего годового прироста в секторе. И как раз-таки в среде этих небольших банков и формируется точка роста в банковском секторе.

В этом пуле сформировалась тройка банков – агрессивных, молодых, амбициозных и именно они отбирают бизнес у крупных игроков на рынке за счет агрессивного кредитного роста.

Кто же эти новые банки-герои, которые за год выросли в активах более, чем в 2 раза, те, которым не очень нравится играть на задворках банковской сцены и они хотят совершить передел рынка?

В лидерах по темпам прироста - Capital Bank, нарастивший активы более чем в 3 раза, до 64 миллиардов тенге (с 21 миллиарда - в январе 2014 года). Более того, банк продемонстрировал наибольшую активность и на кредитном рынке, увеличив ссудный портфель за этот же период почти в 5 раз.

Далее идет Qazaq Banki, активы которого выросли на 94 миллиарда тенге, до 145 миллиардов. Доля банка на рынке выросла до 0,8%, против 0,3% - в январе 2014.

Третье место у банка RBK, который за год (январь 2015-2014) увеличил до 572 миллиардов

Что сказать?

Их бешеный прирост, конечно, можно объяснить их «молодостью». Но я на это смотрю как на преимущество, а не как недостаток. С учетом поддержки акционеров этих банков, среди которых, не самые бедные люди Казахстана, стоит ожидать, что они продолжат «откусывать» долю рынка у крупных игроков, в то время как «банки-середнячки» пытаются сохранить свой статус-кво.

У этих 3 игроков кроме поддержки акционеров преимущество в том, что у них небольшой «токсичный» кредитный портфель. Именно поэтому они будут активны в кредитовании также и в этом году. Именно от них стоит ждать интересных маркетинговых ходов, продуктовых решений и новшеств.

Что это значит для обычных клиентов?

Когда у банков усиливается конкуренция, потребителям начинают предлагать более интересные продукты и условия. От усилия борьбы мы все только выиграем. Так что запасаемся поп-корном.