Начало – здесь

Итак, речь о статье Айдархана Кусаинова «Накопительная пенсионная система. Все не так как кажется». Ознакомившись с ней, становится понятно, что взятая им на себя миссия развенчания «мифов» – не более чем популистская попытка придать событиям, происходящим в пенсионной системе Казахстана, некой изящности. Попытка, надо сказать, удачная – СМИ с удовольствием опубликовали эту статью, упустив шанс пообщаться с советником председателя Нацбанка лично и показать автору острые углы, которые он старательно обошел.

«В последнее время активизировались дискуссии вокруг накопительной пенсионной системы РК, и я заметил, что эта дискуссия ведется в рамках шаблонных заявлений и обвинений. Понятно, что легко сделать себе имя на критике — это популярно, это приносит массовую поддержку, это популистично, поэтому критические стереотипы весьма устойчивы. Тем не менее, в шаблонах важно не отрываться от реальности, которая содержится в фактах и цифрах, поэтому я решил проверить, насколько устоявшиеся стереотипы соответствуют фактам и нашел любопытные вещи», — написал Айдархан Кусаинов.

Мы же решили перепроверить «нестереотипную» подачу экономиста и обнаружили откровенную манипуляцию.

Была казуистика, а теперь – кусаинистика

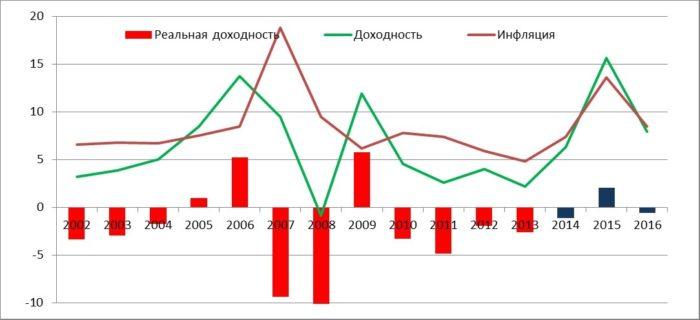

Глава первая. А. Кусаинов: «Тезис о поддержке банков пенсионными деньгами в ущерб интересам вкладчиков не соответствует текущей реальности».

По словам Кусаинова, А) в настоящее время доля пенсионных активов, размещенных на депозитах в банках второго уровня в два раза ниже, чем она была при частных НПФ. Он поясняет, что, дескать, Б) «да, в 2014 году на первом этапе реформы эта доля существенно выросла, но на втором этапе реформ (2015-2017. – Авт.) она серьезно падает и в абсолютном выражении на депозитах в банках находится примерно столько же средств, как и в 2011 году».

Иллюстрация к статье А.Кусаинова "Накопительная пенсионная система: всё не так, как кажется"

Иллюстрация к статье А.Кусаинова "Накопительная пенсионная система: всё не так, как кажется"

Оба пункта, мало того, что не находятся в логической связке, но и ложны сами по себе. Давайте посмотрим не на график, который прикрепил уважаемый эксперт к данной главке, а на текущие показатели НПС, доступные на сайте Нацбанка РК.

По данным на 1 января 2010 года, доля вкладов в банках второго уровня за счет пенсионных активов составляла 5,01% (92,098 млрд. тенге), на 1 января 2011 года – 7,93% (176,2 млрд. тенге). По нынешним представлениям, это был самый «кризис» накопительной системы, приблизительно к этому времени можно отнести рождение идеи ликвидировать частный сектор и объединить все частные фонда под единым флагом ЕНПФ. Что в 2013-2014 годах и было сделано.

Как известно, на 1 апреля 2017 года доля ЕНПФ во вкладах банков составляет 8,2%. То есть, сравниваем две цифры, выбранные экономистом как некий бенчмарк: 8,2% в настоящее время и 7,93% на 01.01.2011. Неужели эти цифры различаются в два раза? Даже первоклассник может сказать, что доля активов, размещенных в депозитах в настоящий момент даже выше, чем была при частных НПФ, но уж никак не ниже в два раза!

Айдархан Кусаинов настолько увлекся поиском оправданий современной инвестиционной политики Нацбанка РК в отношении пенсионных активов, что, похоже, сам запутался. Положим, «на первом этапе реформы», как он это структурирует сам для себя, в 2014 году «эта доля существенно выросла», а на втором этапе, начало которого он относит к 2015 году (кстати, очень сомнительная градация в принципе), «она серьезно падает». Однако цифры говорят о другом, абсолютно противоположном тренде: именно в 2015 году доля депозитов в пенсионном портфеле достигла максимума – 16,3%! Это было уже в бытность ЕНПФ, а поскольку Нацбанк является одновременно и управляющим пенсионными активами, и регулятором финансового рынка, он таким образом открыто поддерживал банки за счет пенсионных активов.

Можно было бы похвалить Нацбанк в начале прошлого года, когда он как управляющий, снизил долю пенсионных активов во вкладах банков до рекордных 6,3% и сумел практически удержать эту долю в рамках 6% к 01.01.2017, но, увы, к 1 апрелю с.г. доля вкладов выросла до 8,2%. Так что это не стало вдохновением для экономиста.

Возьмем вторую часть пункта Б. «В абсолютном выражении на депозитах в банках находится примерно столько же средств, как и в 2011 году», — пишет Айдархан Кусаинов.

Смотрим цифры. На 01.01.2011 вклады НПФ в банках составили 176,2 млрд. тенге, на 01.01.2017 – 399,9 млрд. тенге, а на 01.04.2017 – аж 563,2 млрд. тенге! То есть, по сравнению с 2011 годом объем пенсионных средств на депозитах в банках в абсолютном выражении вырос более чем в 3 (!) раза!

Молчание о самом главном

Надо ли дальше изучать монументальный труд известного экономиста, если он откровенно жонглирует цифрами, не утруждая себя сколь-нибудь серьезным анализом той сферы, о которой берется судить?

Но оценить предложенные пресс-службой Нацбанка, выступившей в роли продюсера упоминаемой здесь статьи заголовки-заготовки, наверное, стоит.

«За последние три года НБРК существенно реформировал накопительную пенсионную систему в интересах вкладчиков» — а как же иначе, только в интересах вкладчиков, которые сегодня совершенно разочаровались в накопительной системе из-за отсутствия выбора фонда, бесконечных скандалов с потерей пенсионных средств, чрезвычайно низкой доходности etc. И эти реформы далеко не закончены – предстоит долгообещанная передача пенсионных активов в управление частным компаниям, по сути, откат к 2012 году. Однако автор не считает, что уничтожение частного сектора, которое состоялось в 2013-2014 годах, было ошибкой.

«Доходность ЕНПФ по годам существенно лучше деятельности НПФ за всю историю с 2002 года – А. Кусаинов» — вопрос, опять-таки спорный, учитывая все потери от дефолтов эмитентов, которые несет ЕНПФ из-за некачественного и малопрофесионального управления активами.

Иллюстрация к статье А.Кусаинова "Накопительная пенсионная система: всё не так, как кажется"

Иллюстрация к статье А.Кусаинова "Накопительная пенсионная система: всё не так, как кажется"

«Идея того, что ЕНПФ кредитует по нерыночным ставкам, является мифом – А. Кусаинов» — здесь не достает даже элементарной языковой грамотности, чтобы стилистически правильно сформулировать месседж. «Очевидно, что доля ЕНПФ инвестированная в государственный долг РК все время снижается, и она даже меньше, чем соответствующая доля негосударственных НПФ, которая была размещена в государственный долг. В 2013 – 2017 году росла доля негосударственных эмитентов РК. Так что можно заключить, что значительная доля пенсионных накоплений работает именно в экономике РК, а не в государственном долге», — пишет автор. Справедливости ради скажем, что формально он прав. Доля негосударственных ЦБ эмитентов Казахстана с 01.01.2011 до 01.04.2017 выросла с 34,03% до 37%, а доля ГЦБ уменьшилась с 44,99 до 41,2%. Но здесь, скорее всего, нужно вести речь о диверсификации портфеля, сейчас поток инвестиций перераспределен в пользу долларовых инструментов – в нем наконец увеличена доля ГЦБ иностранных эмитентов, правда, слишком поздно, после шока всех девальваций 2014 и 2015 годов, от чего пенсионные накопления в долларовом исчислении пострадали очень сильно. Но и даже тот факт, что сегодня наращена доля негосударственных эмитентов РК, не есть абсолютное благо ни для экономики, ни для вкладчиков только по одной причине, что качество этих бенефициаров очень часто сомнительное. Новый председатель Общественного совета при ЕНПФ уже высказывал свои предположения о том, на каких бумагах фонд может потерять свои активы.

В целом же статья Айдархана Кусаинова эмоциональна, энергетична, и, казалось бы, аргументирована.

Экономист, решивший вдруг стать правдорубом, за словом в карман не лезет, мастерски навешивая ярлыки: «Сегодня, как ни парадоксально, наибольший вред пенсионной системе — то есть вкладчикам — наносят «пламенные борцы за интересы вкладчиков», публично заявляя не соответствующие действительности факты и поддерживая отжившие негативные стереотипы», которые, по его мнению, относятся к ситуации трехлетней давности.

И вправду, если всем надоела критика, то не перейти ли от оправдания сложившейся системы к конструктиву, к артикулированию проблем, которые существуют и продуцированию антикризисных идей?

Продумать долгосрочную инвестиционную политику ЕНПФ, подкорректировать явно устаревшую инвестиционную декларацию, у которой сегодня слишком большой разгон, пересмотреть и улучшить представление инвестиционного портфеля (сегодня, например, в позиции негосударственных ценных бумаг эмитентов РК не выделяют отдельной строкой банки, и непонятно, какова динамика вложений в их облигации, нужно считать вручную). Вполне вероятно, что нужно не просто снижать стоимость услуг ЕНПФ, а взять и упразднить одну из комиссий. Сегодня фонд взимает 0,022% от пенсионных активов вкладчиков, но если у нас обязательная система, если он не занимается привлечением пенсионных активов, если этот поток идет автоматически, то почему нужно нагружать пенсионные сбережения еще и этим обязательством? Разве 5,5%, которые взимаются как комиссия от инвестиционного дохода, недостаточно для того, чтобы фонд успешно осуществлял свою операционную деятельность? А не придать ли этому процессу большей прозрачности, чтобы вкладчики видели, какие комиссии они уплачивают и как фонд (или Нацбанк, как управляющий? – тоже неясно) ими распоряжается?

Не надо ли задуматься над вопросом, чтобы не просто снизить конфликт интересов в пенсионной сфере (о чем г-н Кусаинов мельком упоминает в своей статье), а полностью исключить его? Мы об этом писали еще в 2015 году. Но Нацбанк РК по-прежнему является одновременно и регулятором финансового (в том числе фондового) рынка, и управляющим пенсионными активами, и кредитором банков, и эмитентом собственных нот. Понятно, что в такой ситуации, когда есть доступ к пенсионным деньгам, можно не только закрывать образующиеся бреши, но и, пользуясь внутренней информацией (Нацбанк сам себе инсайдер), делать инвестиции в определенных целях.

Не кажется ли советнику Данияра Акишева, что эта тема куда интереснее, чем просто стирка старого белья? Очень хотелось бы почитать его труды, написанные в новом русле.

***

© ZONAkz, 2017г. Перепечатка запрещена. Допускается только гиперссылка на материал.