Как финансовый анализ помогает правильно рассчитать свои возможности при аренде и покупке квартиры.

План публикации:

- Термины из финансовой математики.

- Вводные данные.

- Внешние условия, принимаемые как допущения.

- Выводы.

Для начала несколько кратких выдержек из финансовой математики (на простом языке) и допущений:

- Деньги завтра всегда дешевле денег сегодня (1). Есть несколько математических моделей приращения: математическое или банковское дисконтирование, тип процентов и тип платежа —для нас это неважно. Используем формулы в экселе (там по умолчанию сложные проценты с мат. дисконтирование) для прозрачности;

- Сравнивать МОЖНО только финансовые потоки в рамках одного временного ПЕРИОДА. В моей модели временной период равен 10 годам. Иначе потоки нужно дисконтировать (2);

- Есть сложные формулы для расчета разных моделей кредитов, но в предложенном расчете я опираюсь на простейшие формулы в экселе;

- Я не могу предсказывать будущее. Поэтому не учитываю и не учитывал колебания рынка. Все мои прогнозы и ожидания по росту цены на квадратный метр, изменение ставок по кредитам и депозитам, ожидание роста девальвации или моих доходов помогли мне. Но если заложить их в модель:

а) это читать никто не будет;

б) можно в ожидании “выгодного момента” надолго остаться без штанов, не говоря уже о квартире. - Термины “выплата”, “прибыль”, “финансовый поток”, “взнос” — в данном тексте синонимы. По сути означают денежные потоки в определенном периоде;

Также для начала вводных моментов из практики общения с банками и рынком жилья:

- Ипотека. Квартира НЕ принадлежит вам. Она находится в залоге у банка на 10 лет вперед. При любом нарушении финансовой дисциплины банк отбирает ее;

- Ипотеку можно гасить любыми платежами. Как только у вас появились лишние деньги — бегите в банк и вносите деньги на уменьшение тела кредита. При подписании договора займа обязательно (!) уточните этот момент, проконсультируйтесь и запишите правильный порядок действий;

- Заявления “квартира в ипотеку — это переплата в 3–5–10 раз!” можно смело дисконтировать, т.к. они нарушают правило (1) и (2). В реальности переплата равна вашей эффективной ставке. А в случае аннуитетных платежей она же равна годовой ставке по ипотеке;

- Никто (сейчас весна 2017 года) вам не даст ипотеку без первоначального взноса ~ 25%–30%. Что очень странно. Если вы не видите логики, попробую объяснить. Вы просто отдаете квартиру в залог, но и по сути половину займа — банк всегда в огромном выигрыше — прочитайте договор — как думаете, у кого остается взнос?);

- Ипотеки у нас нет. От термина вообще. Ставка по ипотечному кредиту равна ставке кредита под обеспечение. Потому что длинных денег в экономике нет. Поэтому разговоры о том, что ставка в США и Европе под 1,5%–3% просто разговоры. Не ждите чуда;

- Сейчас на рынке жилье или очень дорогое (первичное), или убитое (вторичка). Вариант “заехать и жить” — сложно, но возможно. Поэтому закладывайте на переезд в новую квартиру (дом) дополнительно 5–9 месяцев;

- Вы должны иметь запас прочности (т.е. денег), чтобы прожить еще 5–9 месяцев без новой квартиры (см. предыдущий пункт);

- Программы ЖССБ не рассматриваю;

Необходимые допущения в модели:

- Все транзакционные издержки (дополнительные расходы) за бортом;

- Цена объекта — до 100 000 USD (примеряйте на свой город, для Алматы, это 2–3 комнатная квартира в хорошем районе);

- Последние 8 лет я “сидел в аренде”, поэтому сравниваю ипотеку только с арендой аналогичной квартиры.

- Цена аренды = безрисковой ставке инвестирования = вклад в банке = 11% (тенге). Можно считать и 1,5% (доллар США);

- Следуя принципу финансовой эквивалентности мы должны учесть как наши расходы на выплаты процентов и тела (берем аннуитет для простоты) так и наши убытки от “недоинвестирования”, потому что мы не инвестируем первоначальный взнос под 11%;

- Проницательные люди могут заметить, что все говорят про “экономию на аренде при ипотеке”, но эта логика верна, только когда вы уже выплатили все свои кредиты за ипотеку. Так или иначе вы получаете жилье по итогу и аренды и ипотеки. Поэтому говорить, что вы экономите на аренде пока выплачиваете ипотеку неверно, т.к. вам же надо где-то жить?

- Сберегать при съеме квартиры вы сможете не менее, чем платили бы за ипотеку (это важно!);

- Цифры модели кажутся слишком высокими по сравнению с вашей з/п? Скачайте модель, поставьте приемлемый срок и ваш доход. Учитывайте помощь родителей, родственников и доход вашей супруги;

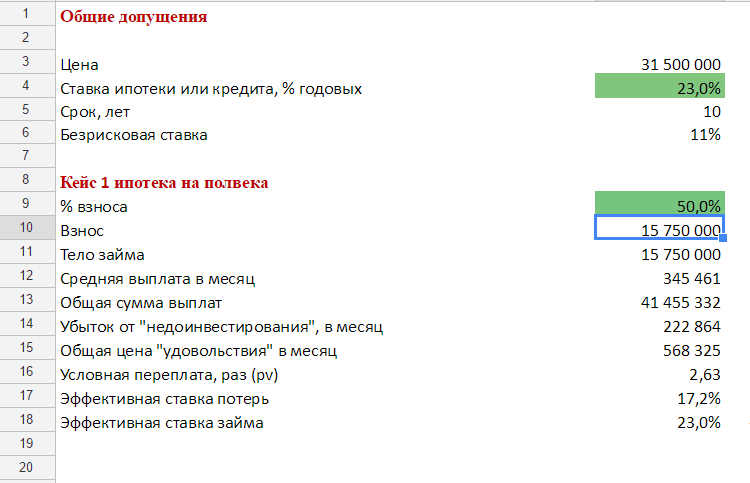

Первые выводы по модели.

Первые выводы по модели.

Конечно, смотрите модель и всегда ориентируйтесь на свои цифры. Например, ставки в 15% на рынке практически нет, а вам все банки предлагают от 21%, потому что вас нет кредитной истории.

У вас хорошая зарплата, вы накопили на депозите некоторую сумму, но всегда покупали с накоплений. А еще потому что мама и папа говорили, что кредит — это плохо. Вы отличный заемщик. Но для банка вы “как чистый лист”. Он не знает, можно ли вам доверять, он не знает, дисциплинированны ли вы в погашении долгов. Теперь пришло время создавать себе положительную кредитную репутацию.

Возьмите потребительский кредит, например на ноутбук. Срок — не более 8 месяцев. Через пару месяцев возьмите кредит на миксер и электрочайник (в будущую квартиру), тоже месяцев на 8. Досрочно погасите его. Через 8 месяцев вам конечно не предложат ставку в 15%, но на 19%-19,5% вы уже сможет выйти.

Есть другой вариант — вы уже брали кредиты, и по некоторым у вас были просрочки. Это осталось в вашей кредитной истории. См. предыдущий пункт, возьмите пару небольших потребительских и покажите, что теперь вы дисциплинированны. Это поможет снизить для вас ставку по будущему кредиту.

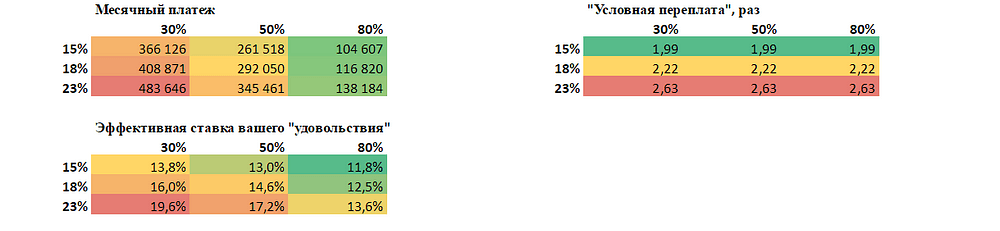

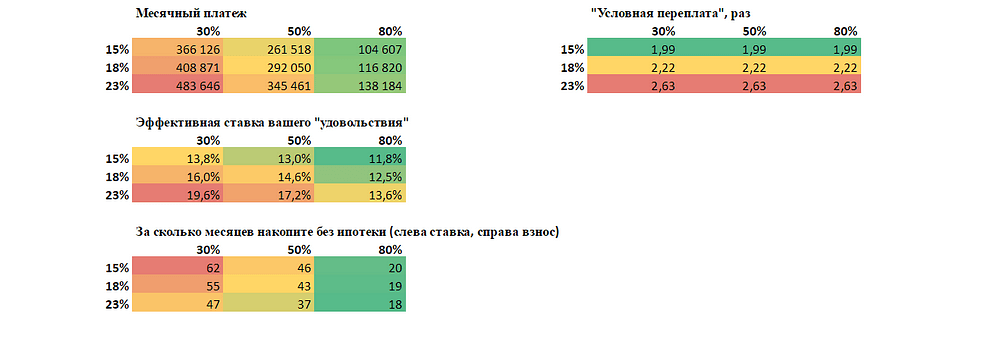

Выводы:

- Без первоначальных накоплений никуда. 30% от желаемой суммы, в идеале не менее 50%.

- Накопления разделите по разным валютным корзинам: 50% в долларах США, 50% в тенге. Если хотите чуть быстрее накопить и если верите тенге. Или 90% в долларах США и 10% в тенге — если верите в девальвацию в ближайший квартал.

- Даже если банк согласится работать с минимальным первоначальным взносом, например 10% (подсказка: не согласится) — то скорее всего он отыграется на ставке.

- Условная переплата в 3, 4 или 5 квартир— это все мистика. В реальности вы выигрываете на инфляции , если выплачиваете ипотеку заранее.

- Если у вас есть 80% необходимой суммы и вы можете оставшиеся 20% получить как потребительский кредит и планируете погасить его в течении года — вы большая умница. Ваша экономия будет еще больше.

- Не пренебрегайте помощью родственников. Срок — до двух лет. Занимайте у них в тенге, отдавайте в долларах США. Если не получается в тенге, занимайте в баксах. Даже так вы экономите приличную сумму для семейного бюджета.

- Если вы взяли ипотеку, продолжайте мониторить рынок банковских кредитов. Через 1–2 года выплат вы становитесь желаемым клиентом с зафиксированной финансовой дисциплиной для всех банков. А значит теперь вы можете настаивать на ставке в 15% годовых. Шучу, не 15% конечно, но на 1,5%-1,8% ниже текущего уровня. Не опускайте руки, а точнее — теперь пришла ваша очередь выкручивать руки банкам :)

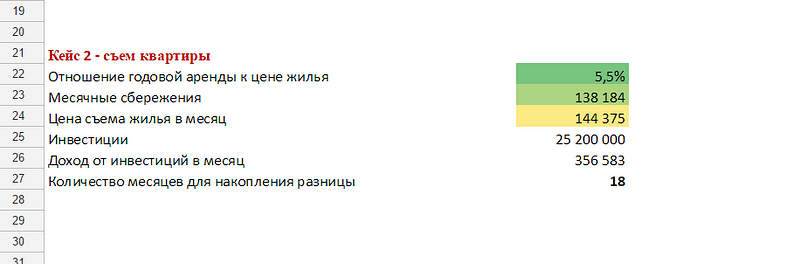

Продолжим рассматривать модель:

Обратите внимание на строку цена съема жилья в месяц (В24) в модели. Этот показатель зависит от отношения годовой аренды к цене жилья. По сути, это инфляция, показатель на который дорожает или дешевеет аренда в вашем городе. По моему опыту цифра в 5,5% вполне себе отражает динамику рынка Алматы.

Какие можно сделать выводы:

- Если вы присмотрели себе квартиру, но не накопили 50% от ее стоимости— даже не мечтайте об ипотеке;

- Копить при наличии первоначального взноса и сидеть в “аренде” тоже бывает выгодно.

- Зарабатывая в тенге, покупайте доллары. Порог накоплений в валюте определите сами, у меня еще будут обзоры, как следить за курсами и на что надо обращать внимание.

- Все планы дальше, чем 2–3 года — это не планы, а игра в казино;

- Играть на связке ипотеки и инфляции выгодно, только если ваша зарплата быстро растет. Если она примерно на одном уровне последние 5–7 лет, то вы просто будете привязаны к ипотечному кредиту и своему банку на 10–20 лет;

- Цены на недвижимость завышены. Да, спрос подталкивает предложение, поэтому цены падают неохотно. Сейчас, за счет стагнации экономики продавцы будут опускать цены еще активнее. Если ставки по депозитам упадут ниже 9%, то сдавать квартиры опять может стать выгодно;

- Если у вас есть заветная сумма, и вы готовы затянуть пояса — накопите деньги за 2–3 года, если что-то не изменится (это приведет к стагнации экономики еще сильнее, а кому сейчас легко);

- Если так оказалось, что вы можете взять ипотеку только на 30 лет и ваша зарплата не растет на 50–100% в год, то не ввязывайтесь. Положите в банк.

- Дополнительные расходы, которые вас могут ждать:

- проживание 3–9 месяцев до переезда в новое жилье. Сумма зависит от вашего уровня жизни;

- издержки на оформление, оценку, страховку и прочее могут составить ~4,5% от суммы кредита. Эти деньги должны быть у вас под рукой. Если вы включите их в кредит, тогда учитывайте их при своих расчетах в прилагаемой модели.

Бесплатный бонус для читателей блога.

В течении последних двух лет, я и моя компания по заказу клиентов-застройщиков проводили опрос и исследование рынка.

- только 17% накопили на квартиру самостоятельно;

- 45% взяли кредит на покупку недвижимости;

- остальные задумывались хоть раз об улучшении жилищных условий.

Из опроса было выяснено, что:

- 88% хотят взять кредит на покупку квартиры/дома;

- из них 62% начали собирать документы, остальные сказали что процедура непонятная или долгая;

- из 62% банк посещали не менее трех раз 57% (представляете сколько раз минимум надо сходить в банк, чтобы получить ответ);

- только 45% взяли кредит;

- из 62% — 11% готовы заплатить за сервис или помощь по сбору документов, 5% — заплатили за эту услугу.

Из 45% взявших кредит только 18% посчитали переплату на период более 10 лет вперед и согласились с ней. Эти же 18% взяли кредит на сумму не более чем 30% от стоимости купленной квартиры.

Вот такие небольшие цифры. А еще есть данные как они проводили ремонт, как копили деньги, что планируют делать с купленной недвижимостью через 10 лет и как поменялась их продуктовая корзина за последний 18 месяцев.

Всем интересны цифры, если они помогают зарабатывать )

С уважением,

Бисембаев Алимжан.