Личный бюджет. Почему приложения в телефонах не помогают Вам, а делают еще тупее.

Крутая статья. Конкретный метод, благодаря которому я всегда в плюсе. Я научил этому методу более 300 человек. Начни сегодня и ты будешь в плюсе. Все хоть раз в жизни сталкивались с бюджетом. Объясню, что такое бюджет. Если брать государство, это деньги, которые правительство выделяет на развитие на целый год. В вашей семье когда вы просите денег на гулянки, покупку телефона в основном отвечают, что денег нет, но деньги всегда есть. Это резервные фонды. В основном летом когда Вас дома нет ваши родители считают свои деньги и начинают планировать. Они считают весь возможный доход начиная с сентября до июля, так как именно тогда выходят в отпуск. Миллион за учебу, ремонт, новая машина, мебель нужно поменять и в принципе все подсчитывают. Многие родители ведут такой черный блокнот, к которому нельзя прикасаться детям. После покупки или потраченных денег они стараются быстро записать туда суммы, чтобы не забыть. Это очень правильно, так как без ежедневного контроля денег вы будете их терять.

Приведу маленький пример. Когда у вас много кэша в портмоне вы идете гулять, вы добрый, вы тратите их. А потом идя домой вы в уме считаете сколько вы потратили и сколько у вас осталось. Придя домой вы не понимаете почему сумма вашего кэша не совпадает с суммой, которою вы подсчитали в уме и вы стараетесь вспомнить куда вы их потратили, вы смотрите все свои карманы, но денег там увы нет.

Меня нервируют те люди, которые орут во всю «почему ты работаешь за эти деньги, зарабатывай миллион, это просто», а сами конкретно ничем не делятся. Говорят нужно читать книги, изменить мышление, деньги можно заработать почти везде, но все это правда только на половину.

Нельзя заставить людей зарабатывать миллион в месяц, так как многие боятся потерять работу, выйти из зоны комфорта. Так как не все люди молодые, есть люди, которым за 40-50 и им очень трудно, даже невозможно начать рисковать. Поэтому в данной статье я не агитирую всех бросать работы и начать зарабатывать миллионы, а предложу Вам начать извлекать прибыль из того, что вы уже имеете.

Многие не знают разницы между доходом и прибылью. Многие думают, раз доход растет, то и прибыль растет, но нет, не совсем. Есть еще и третья сторона, это расходы. Прибыль – это те деньги, которые в самом конце останутся с Вами после всех затрат, которые вы сделали. Если зарплата 200 000 тг, расходы 190 000 тг, прибыль 10 000 тг. Зарплата 1 млн, расходы 990 000, прибыль те же самые 10 000.

Все блогеры, все экономисты кричат о том, чтобы вы начали контролировать свои деньги, но не говорят как.

Личный бюджет – это метод, который откроет Вам глаза и вы наконец поймете, сколько денег выброшены на ветер.

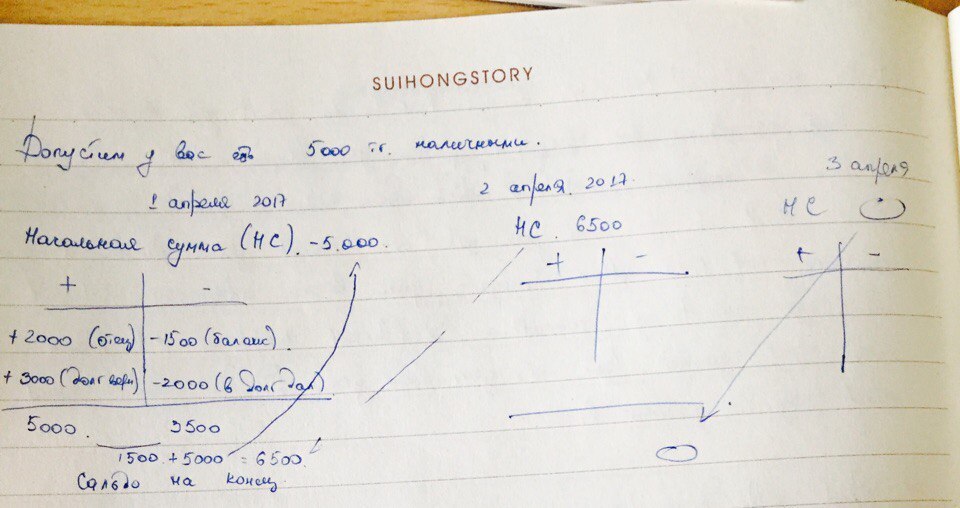

Нужен блокнот и ручка, не слишком большой, чтобы он помещался в сумку и в принципе можно положить в карман. Посчитайте все свои наличные деньги, которые у вас сейчас есть, а те что на карточке считать не нужно, это не ваши деньги. Карточка может сгореть, банк обанкротиться и так далее. Если кто слышал о самолетиках или Т счетах в бухгалтерии мы будем работать по этому принципу. Если в данный момент ваши наличные составляют, 500, 1000 или 5000, даже 0 тенге ничего страшного. Запишите сегодняшнее число. Допустим, 24.03.2017. НС (начальная сумма) – 5000. Дальше вы построите Т счет и будете записывать все свои + и -. Если вам с утра отец дал 2000, то вы пишите в графе + 2000 (отец), а потом вы положили на баланс телефона 1500 тенге указываете в графе – 1500 (баланс), а потом через 3-4 часа кто-то вернул вам долг, это +3000 (Вернул долг). А потом возможно вы дали 2000 в долг кому-то, это -2000 (в долг). Допустим это все движения денег, которые у вас были за сегодня, вы приходите домой и уже знаете, что движении больше не будет закройте сегодняшний день. Все ваши плюсы суммируйте и минусы по отдельности. 2000+3000=5000, 1500+2000=3500. Ниже есть рисунок, который объяснит вам все что я приводил выше.

Формула такова:

Начальная сумма + все ваши плюсы – все ваши минусы = то, что у вас есть

5000 + 5000 – 3500 = 6500.

Начальные 5000 тенге это Сальдо на начало, а последние 6500 это сальдо на конец.

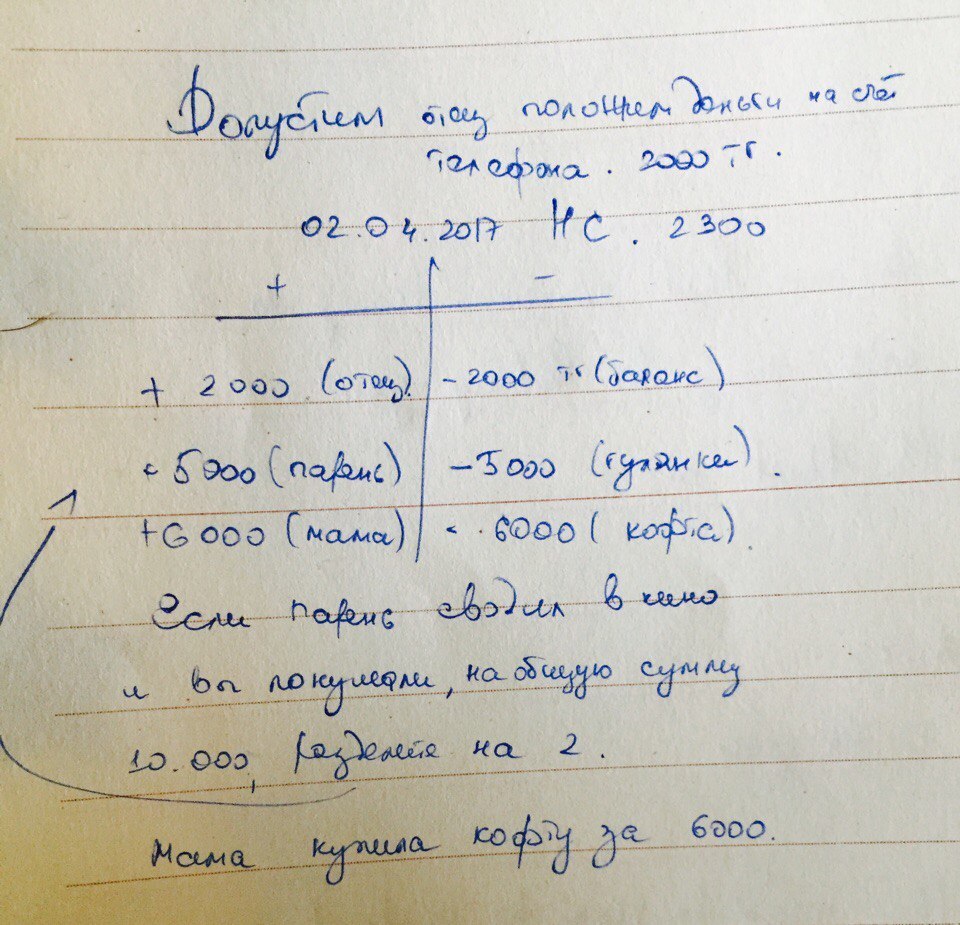

Важно записывать в скобках откуда пришли деньги и куда/зачем ушли деньги.

Если деньги ушли на покупку зубной пасты, полотенца, мыла запишите их как «гигиена», а все ваши крема, бритвы и так далее как «красота», вы сами подберете.

Дальше, начался следующий день 25.02.2017. Начальное сальдо на этот день будет конечное сальдо предыдущего и история повторится и так до конца марта. А в конце каждого месяца нужно закрыть месяц и посчитать сколько к вам денег пришло и сколько от вас ушло. Напишите «Итог март». Вы должны сплюсовать все плюсы и минусы по отдельности и применить формулу.

Начальная сумма + все ваши плюсы – все ваши минусы = то, что у вас есть

Начальная сумма берется только самая первая в месяце, остальные не берете. И у вас после использовании формулы выходит определенная сумма, допустим 10500 тенге. Вы сверяете с вашими наличными. Они должны совпадать. Это и есть ваша прибыль за месяц. Получается, что вы работали целый месяц конкретно за 10500 тг. Видите как мало. А если у вас в конце месяце выходит 0, то вы работали бесплатно.

Примечания:

- записывать нужно каждый день.

- сумму в конце дня в блокноте нужно Сравнивать с деньгами у вас в кармане. Они должны быть в равные. Если ваш блокнот показывает, что у вас 7300, а в кармане всего 7000, то вы не дописали что-то и нужно исправлять.

- Три показателя должны быть равные всегда:

Конечное сальдо = Начальное сальдо следующего периода = кэш в вашем кармане. Если они не равны нужно исправлять.

- Если кто-то оплатил за вас счет или поход в кино, мама купила одежду, отец положил единицы, то нужно записывать в блокноте, как будто вы взяли у них деньги сами же оплатили счет, купили одежду, положили единицы. Если вы не будете записывать не будет прозрачности и это все будет обманом.

В конце месяце подводя итог вы получите Сумму доходов превышающую вашу зарплату. Возможно ваша зарплата 100 000, а ваш доход будет 177 500.

- Идеальная комбинация когда ваши расходы не превышают вашу зарплату, допустим зарплата ваша 100 000, доходы в итоге 177 500, а расходы 95 000, начальная сумма при этом была 5000, то по формуле:

5000 + 177 500 – 95 000 = 87 500, вы обратно сверяете с вашим карманом, а там действительно 87500, поздравляю, ваша прибыль составила 87 500.

Почему вы ведете этот блокнот или почему я веду этот блокнот?

Все просто, в конце месяца я могу посчитать куда и сколько я трачу деньги. Это не самое главное. Самое главное это планирование.

Спустя 2-3 месяца вы можете сравнить расходы за этот период, а потом и спланировать расход на будущий месяц. А потом уже спланировать прибыль.

Я вам гарантирую, что этот метод очень действенный и я уже обучил этому методу около 300 человек и многие меняются и поражаются тем, сколько у них дохода за 1 месяц.

Начните сегодня и вы будете в хорошем плюсе в конце года.

А теперь отвечу на вопрос «почему приложения бюджеты в смартфонах делают нас тупее». Да потому что вы не сами считаете, за вас все делает машина. Вы не закрываете месяц. Не делаете итог, не планируете, она бездушная машина и ей все равно плохо вам или хорошо. Поэтому приложения это не выход.

Спасибо, если дочитали. Прочитайте 2-3 раза, чтобы понять суть статьи.