После долгих дискуссий и давления на Нацбанк он, наконец, 20 августа отпустил тенге в свободное плаванье.

Что произошло потом?

Совершенно прогнозируемо курс доллара подскочил до невиданного уровня в 255 тенге, потом опустился, снова поднялся до 300 тенге и так далее. Мы вошли в стадию «качелей». Такое бывает всегда, когда отпускаешь сжатую пружину. Накопленная потенциальная энергия разжимает ее очень сильно, гораздо больше, чем она находилась бы в состоянии покоя. Потом она немного сжимается, снова разжимается и так далее пока не дойдет до равновесного состояния. Это же самое сейчас происходит и с курсом тенге.

В связи с этим возникает несколько вопросов:

Почему после девальвации не наступила обещанная ее сторонниками стабильность?

Потому что перед девальвацией пружина была сжата слишком сильно. Мы непростительно долго сдерживали курс тенге и накопили большую разницу между ее декларируемым и реальным рыночным курсом. Теперь эта инерция дала такой сильный скачок. Более того, именно длительное искусственное сдерживание курса тенге виновато и в эффекте качелей. Если бы мы изначально не держали курс тенге, а позволили ему медленно падать вместе с ценами на нефть и рублем, то не было бы спекулятивных ожиданий. Сейчас же, когда тенге отпустили, ажиотажный спрос на доллар подстегнул его курс выше реального. Сработал стадный инстинкт. Слишком много покупателей ринулось в обменники: и те, кому действительно нужна валюта, и те, кто решил заработать на ее росте. Через несколько дней, когда части субъектов понадобились тенге (а тенге в текущих расчетах всегда нужны), они остыли и стали продавать свои доллары. Волна откатилась, и курс доллара пошел вниз. Потом снова. Эту стадию качелей нужно просто переждать.

Почему Нацбанк 16 сентября вновь вмешался в ситуацию и провел интервенцию?

Считаю, что в данном случае Нацбанк действует правильно. Он выполняет функцию стабилизатора, пытается успокоить рынок и сгладить большую амплитуду «качелей». Это нормально. Важно другое. Насколько я понимаю, Нацбанк не собирается долго удерживать курс тенге. Небольшими интервенциями в течение короткого времени он собьет ажиотаж, а потом, постепенно уменьшая выбросы долларов, снова выйдет из игры, когда курс стабилизируется. Думаю, в дальнейшем при подобных ситуациях Нацбанк снова будет вмешиваться на короткие промежутки времени, только чтобы не дать курсу скакать сильно.

В этом отличие поведения Нацбанка 16 сентября и предыдущих года «сжимания пружины».

Почему не наступает долгожданное процветание отечественных производителей после девальвации?

Прошло слишком мало времени. Всего лишь месяц с момента отпуска курса тенге. А его сдерживание длилось год. Невозможно так быстро всем перестроиться, поменять цены, переписать контракты и т.д. Уже сейчас российский товар ввозить невыгодно. Но ведь еще много его осталось на наших полках, еще много его в пути, и еще есть законтрактованный товар. Когда все эти партии будут проданы, новые партии покупать будет невыгодно. И тогда потребитель повернется лицом к отечественной продукции. А она, безусловно, станет дешевле в сравнении с импортной.

Что будет с курсом тенге?

Курс тенге будет двигаться синхронно ценам на нефть и российскому рублю. Почему? Потому что около 80 процентов экспортной выручки Казахстана формируют нефть и нефтепродукты. Чем меньше цена на нефть, тем меньше долларов поступает в страну. Чем меньше долларов поступает в страну, тем выше ее цена.

Аналогичные процессы происходят и у нашего северного соседа.

Кроме того, если бы один из нас и не был бы так зависим от цены на нефть, открытые таможенные границы между нами все равно бы выровняли дисбаланс курсов валют. То есть если бы, допустим, курс тенге был бы выше за счет экспорта какой-либо ненефтяной продукции, то за счет перетекания товарной массы из России в Казахстан, тенге бы все равно обесценился до равновесного уровня с российским рублем. Это мы и наблюдали с конца прошлого года до августа этого. Правда, тогда тенге был сильнее рубля не по объективным причинам, а потому что наш Нацбанк его искусственно поддерживал.

Какой должен быть курс тенге сейчас?

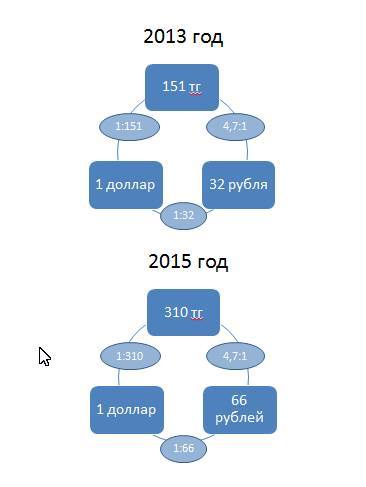

До украинских событий и до падения цен на нефть тенге длительное время находился в стабильном и равновесном положении по отношению к доллару и рублю. Скорее всего, это и была справедливая цена тенге. В трехстороннем треугольнике баланс выглядел следующим образом: 1 доллар равен 151 тенге, которые при курсе в 4,7 тенге за рубль равнялись 32 рублям, что, в свою очередь и равнялось одному доллару (данные на середину 2013 года). Это легче понять зрительно, составив треугольник (смотрите верхнюю часть рисунка). Если по-прежнему считать соотношение тенге к рублю, как 1 к 4,7, то легко составить новую формулу, вставив в нее известные нам переменные. Один доллар сегодня (19 сентября) равен примерно 66 рублям. Умножаем их на 4,7 и получаем 310 тенге за доллар (смотрите нижнюю часть рисунка). Чисто механически и линейно сегодня курс тенге должен составлять 310 тенге.

Однако это линейный и упрощенный подход. Есть множество факторов, слегка искажающих эту картину. Например, увеличение валютной выручки от зерна может незначительно изменить пропорцию тенге к рублю. Рост цен на нефть может изменить отношение рубля к доллару. И так далее. Множество факторов будут влиять на этот треугольник. Однако наблюдение за поведением этой тройки валют на протяжении нескольких последних лет (не берем в расчет последние полтора года, когда курс тенге искусственно поддерживался Нацбанком РК) говорит о том, что тенденция все-таки выявлена верно.

Запись из Facebook