Последние 5 лет рынок ипотеки рос через силу в коридоре 5-10% в год, но по итогам января этого года, годовой рост ипотеки еле-еле дотянул до 4%.

Это не рынок, а какая-то ипотечная кома.

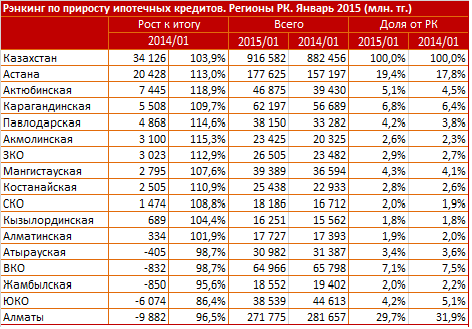

Если смотреть на все регионы Казахстана, то меньше ипотечных кредитов стали брать в Алматы, и почти 60% от всего роста, который показал ипотечный рынок в январе (а это 34 млрд.тенге), пришлось на Астану (20,4 млрд.тенге).

Астана сейчас королева ипотеки за счет демографического бума и обеспеченного спроса. За пять лет численность населения в столице выросла на 155,7 тысяч человек, до 853 тыс.

Это январские данные, то есть так банкиры открыли свой новый рабочий год. А что же дальше?

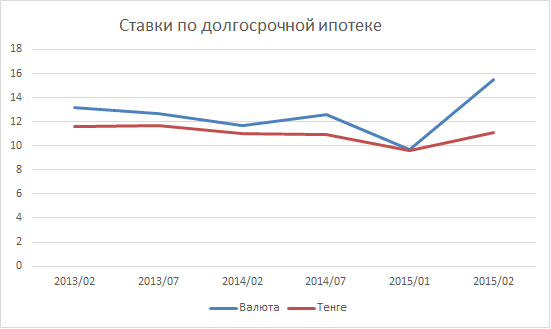

С января по февраль банкиры то и делали, что взвинчивали процентные ставки по долгоророчным ипотечным кредитам, тем самым вгоняя ипотечный рынок в состояние комы.

Ставка по валютной долгосрочной ипотеке с 9,7% прыгнула до 15,5% всего за 1 месяц!

Знаете, когда последний раз такое было? В конце 2008 - в начале 2009 гг. Для тех, кто не помнит, это был разгар последнего мирового финансового кризиса.

Давайте посмотрим на стоимость валютной ипотеки в Казахстане в целом в сравнении с развитыми странами.

Американский HSBC предлагает взять ипотеку на 15 лет по фиксированной ставке в 3.2% , на 30 лет по ставке в 3,5%.

Барклайз на 10 лет предлагает фиксированную ставку в 3,8%.

Что касается европейских банков, то большая часть из них практикует не фиксированную ставку, а плавающую, то есть, к примеру, ЕвроLibor+максимум 2%. Если ставка либор (межбанк) 1,5%, то сверху банк добавляет свои 2% и получаем ставку в 4%.

По факту, сейчас валютная ипотека в Казахстане по цене почти в 5 раз дороже по стоимости чем в развитых странах.

У того, что банкиры задрали ставку по валютной ипотеке есть один плюс, она станет более недоступной для людей, а значит снижает социальный риск, когда человек оформляет кредит в валюте, при том, что зарплату получает в тенге, а потом, если валюта подскакивает в цене, оказывается в ситуации, когда просто физически он не может оплачивать свой кредит.

Второй большой плюс – рынок недвижимости не получает дополнительного финансирования, а значит, не получает толчка для роста цен на жилье. И это ли не отрадно слышать каждому казахстанцу?