Казахстанские банки включили воображение и помимо высокой ставки, предлагают кто Iphone, а кто-то готов выдать все проценты сразу.

За 7 лет работы в крупном розничном банке меня просто убивала некреативность банковских продуктов. Возможно, это было из-за того, что рынки капитала были открыты и банки в принципе с легкостью привлекали нужные деньги для бизнеса быстрее, больше и проще, чем возиться с деньгами населения.

Однако рынки со временем кризиса не разморозились, а с началом «экономической войны санкций» против России денежный кислород нашим банкам с Запада, кажется, вообще уже перекрыт. В результате, казахстанские банки начинают радовать более творческим подходом.

Начнем по порядку. 3 года назад и до сегодняшнего дня главным коньком банков в войне за сбережения населения была высокая ставка. Сейчас высокая ставка сходит на нет. Ну реально, высокая ставка – это уже не маркетинговое преимущество.

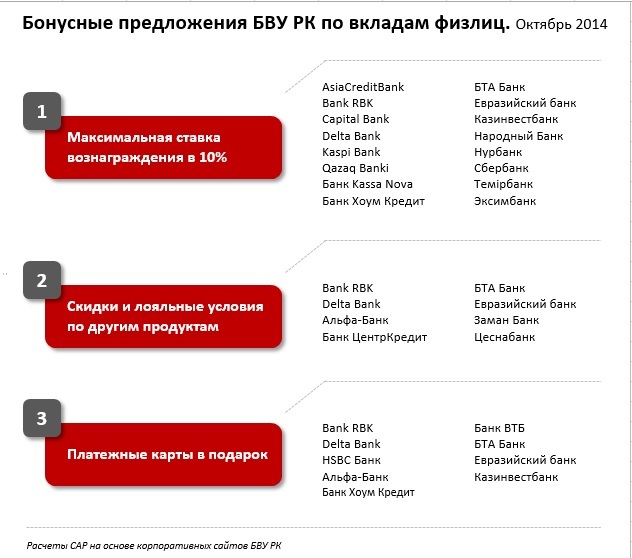

Максимальное вознаграждение по депозитам физлиц по базовой ставке в 10% предлагают уже 16 банков из 38. Почему практически все банки, работающие с населением задрали ставки.

Все очень просто.

Деньги физлиц занимают уже 55% от общего объема срочных и условных вкладов (депозитов), и фактически становятся доминирующим источником длинных ресурсов. По итогам сентября, объем срочных и условных вкладов населения составляет почти 3,9 триллионов тенге.

То есть по сути каждый второй тенге или доллар в банке – это деньги населения, а не крупного бизнеса.

Чтобы привлечь деньги к себе, банкам приходится включить воображение и фантазию, особенно в горячий сезон ноябрь-декабрь. Игрой на высоких ставках депозита уже никого не удивишь, ведь уже 16 банков из 38 предлагают максимальные ставки по депозитам – 10%.

Казахстанским банкирам приходится переключаться на непрофильные добавки и фишки к своим продуктам. Так, карту в подарок при открытии вклада предлагают 8 банков.

Второй по популярности бонус – при открытии вклада - это скидки на другие банковские продукты. Такие предложения у 8 банков.

Некоторые игроки идут дальше и привлекают вкладчиков дорогими подарками. Например, Capital Bank готов подарить iPhone клиентам, разместившим вклад в банке на сумму в 5 миллионов и выше.

Но на мой взгляд, одним из самых продвинутых условий, которые недавно появились на рынке можно назвать экзотические бонусы. К ним, я отношу возможность получения процентов по депозиту за весь срок размещения в день открытия вклада.

Такие вклады "с вознаграждением вперед" предлагают только 2 банка - Цеснабанк и ХоумКредит, нацеленный на массовый сегмент.

Цеснабанк предлагает открыть вклад с выплатой вознаграждения в день открытия, в тенге и долларах США, под 5,5%-7% а зависимости от срока размещения. Минимальная сумма вклада начинается от 50 тысяч тенге либо 350 долларов США.

В продукте ХоумКредита "Моментальный процент" минимальная сумма вклада значительно доступнее - от 15 тысяч тенге, с максимальной ставкой вознаграждения в 10%.

В чем здесь главная хитрость и возможность для казахстанцев заработать больше, чем это в принципе возможно сделать на банковских депозитах?

Нужно использовать это инновационное условие - возможность получить проценты за весь период размещения не в конце, а сразу.

Вы размещаете, к примеру, 1 миллион тенге на год и сразу же получаете в виде процентов 100 тыс.тенге. В тот же день, на 100 тыс.тенге вы открываете новый второй депозит и также получаете свои 10% сразу. То есть по сути вы заработаете на депозите выше максимума, который предлагает весь остальной рынок.

По этим продуктам ставки вознаграждения работают по максимуму при условии, что клиент не будет осуществлять частичные изъятия. Но учитывая, что Казахстанский Фонд Гарантирования депозитов гарантирует сумму вклада, но не проценты по ним, авансовый депозит выглядит наиболее безопасным вложением.

Про возможность выплачивать проценты вперед я узнала еще в 2008 году и пыталась продвинуть эту идею в банке, где я работала. Да, его получилось запустить в виде короткой акции, но не как основное условие для депозитного продукта. Поэтому, тот факт, что уже 3 банка внедрили это условие говорит о том, что вкладчиков будут ждать все более и более интересные продуктовые новшества.