В комитет по защите прав потребителей финансовых услуг при Нацбанке уже обратилось свыше 6 тыс. казахстанцев. В основном, а это 87 процентов от общего количества, ругают банки. За агрессивную рекламу, недостаточное представление информации об условиях предлагаемой услуги, отсутствие адекватной оценки платежеспособности заемщика при выдаче займа, дисбаланс договорных полномочий финансовых организаций по отношению к потребителю, который якобы заведомо стоит в неравной позиции. Заемщики жалуются не редко на то, что договора по займам написаны сложным языком, на большом количестве страниц, а суммы ставок вознаграждения специально набраны мелким шрифтом, чтобы сразу не обнаружить зверские суммы. Так ли это, решила проверить сама.

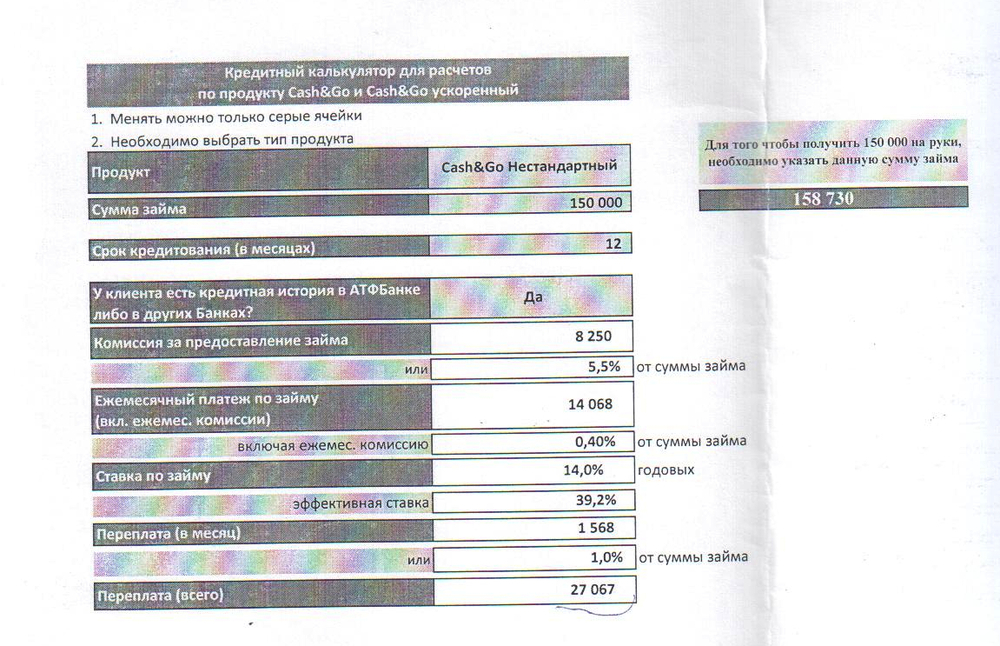

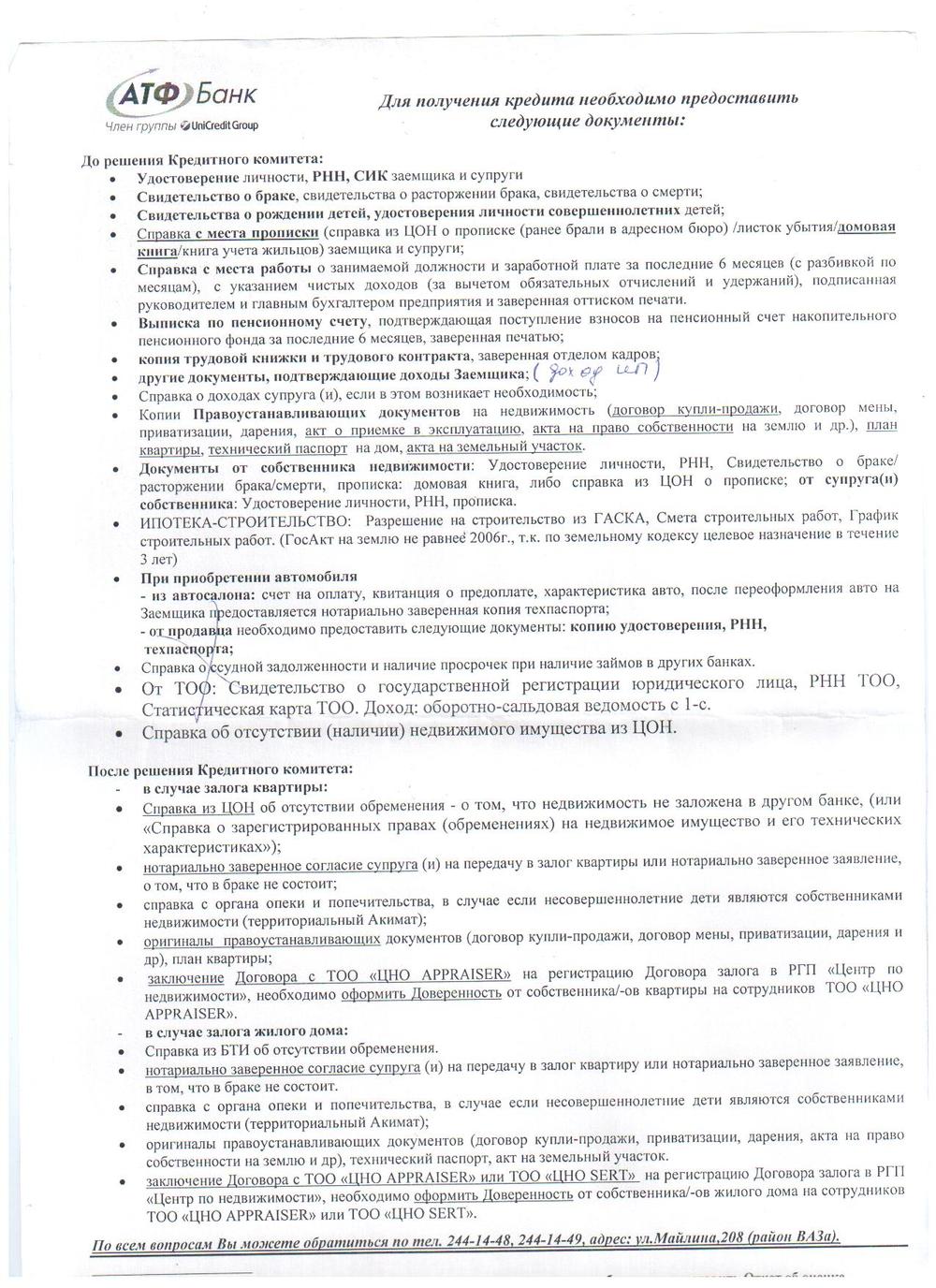

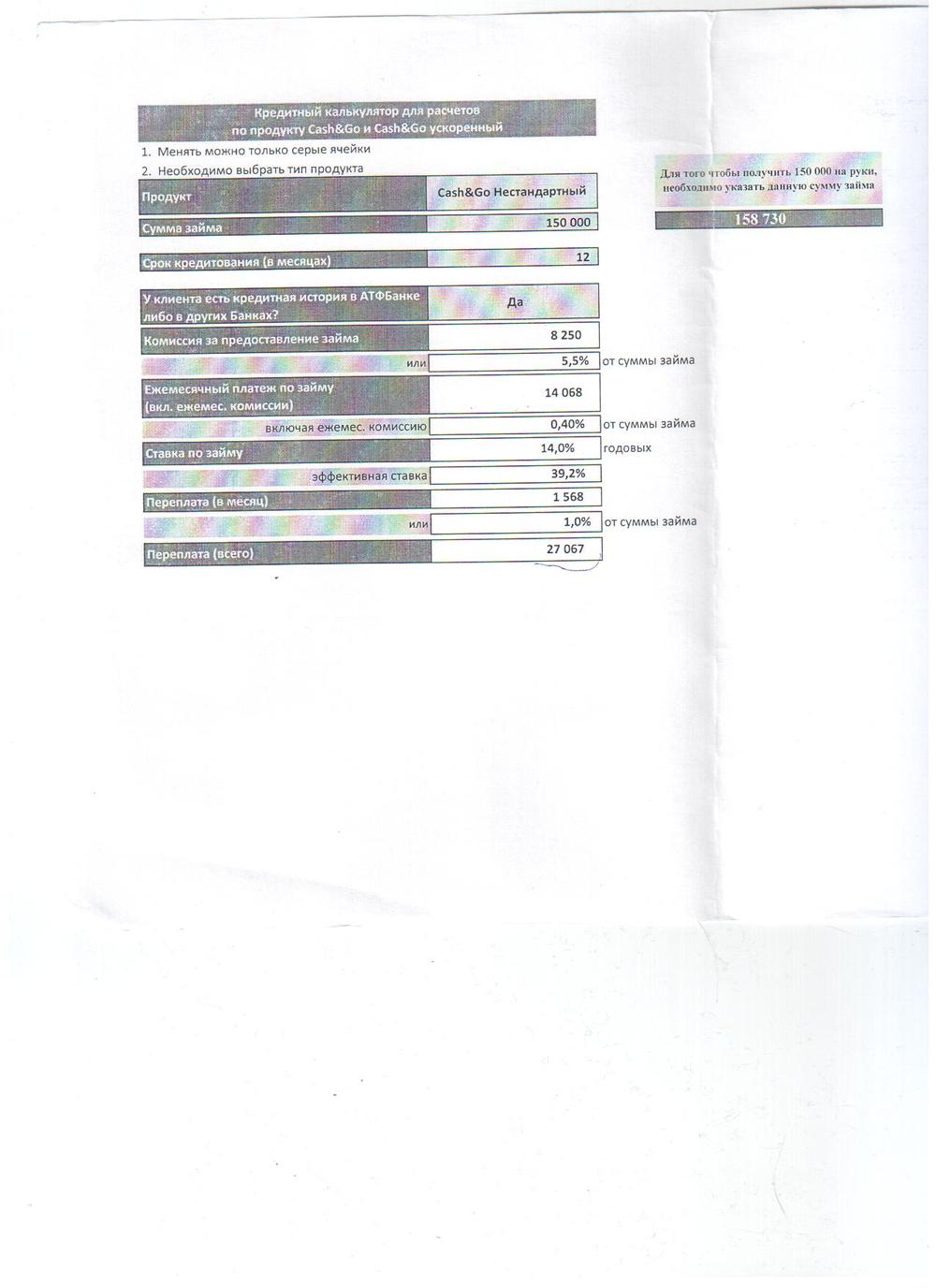

Опыта в получении кредита у меня нет, никогда не была заемщиком, потому зашла в первый попавшийся банк, им оказался АТФ-банк. Для получения беззалогового кредита в 150 тысяч тенге мне необходимо было предоставить свыше десяти документов, начиная от копии удостоверения личности и заканчивая справкой о доходах супруга. В случае залога, а этом может быть квартира не старше 1965 года или не старое авто, к общему списку добавляется еще с десяток документов на недвижимость. При этом ставка на беззалоговый кредит составляет 14 %, эффективная 39,2 %,

залоговый - чуть более 15 %. В целом, если бы я расплачивалась в течение года, переплата составила бы 27 тысяч тенге, в которые вошла бы и комиссия за предоставление займа.Сам договор вручается только после решения кредитного комитета, изучить его возможно только в стенах банка и «переспать с ним дома» нельзя. И такая ситуация во всех остальных банках. Так что разглядывать шрифт пришлось у друзей, которые уже оформляли кредит. Но лупа не пригодилась ,изменений в шрифтах я не увидела.

Пришлось уточнять у специалистов.

Салтанат Джарасова , руководитель проектов Международного центра экономической грамотности:

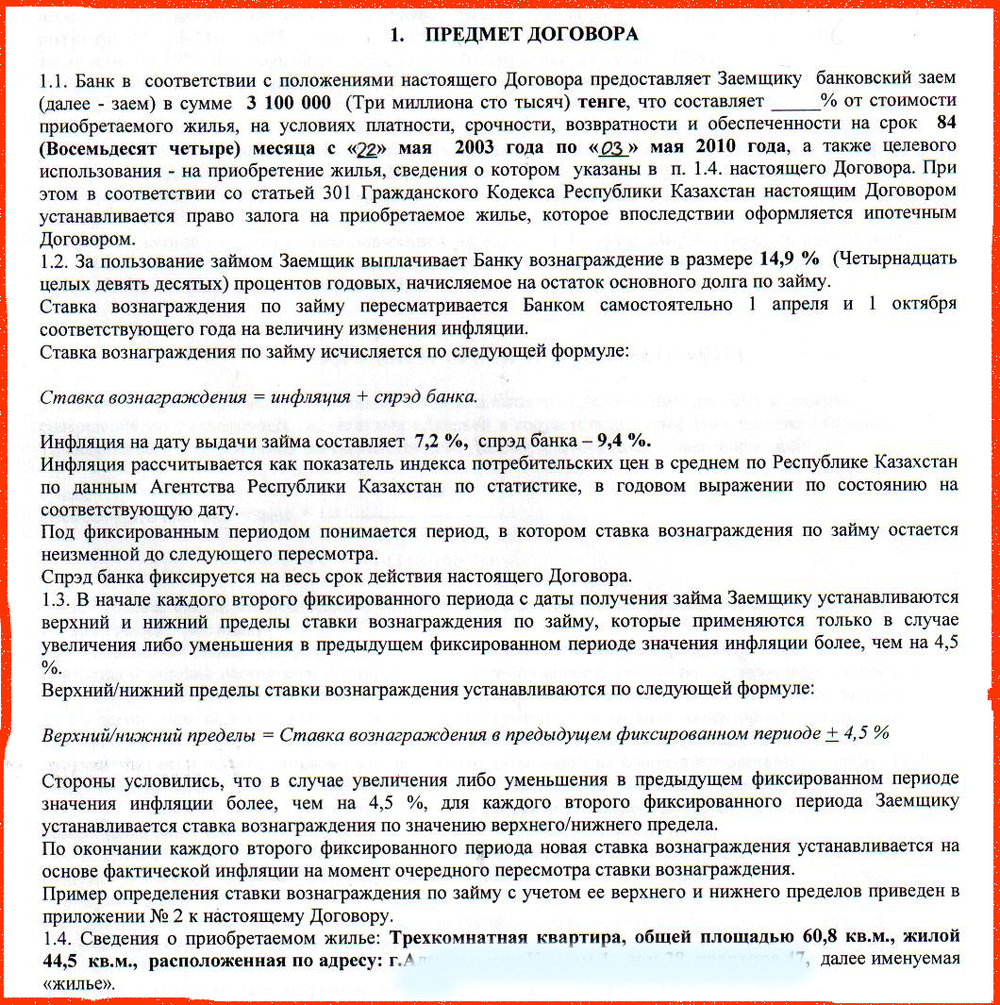

В Казахстане существуют общие требования Национального банка не только к шрифту, но и к тому - что и в какой последовательности должно быть указано в договоре банковского займа. Так, согласно пункту 10 Постановления Правления АФН от 28 февраля 2011 года № 18 текст договора печатается на листах формата А4, шрифтом «Times New Rоmаn» размером не менее 12, с обычным межбуквенным, одинарным межстрочным интервалами и применением абзацных отступов. Сам договор между банком и заемщиком заключается в письменной форме на государственном и русском языках. Информация об общих условиях договора, а именно: дата договора, цель банковского займа,общая сумма, валюта и срок займа, вид ставки вознаграждения,способ и метод погашения, очередность погашения задолженности, порядок исчисления и размер неустойки (штрафа, пени), должны отражаться на первых двух страницах. Если же договор оформляется одновременно на двух языках с разделением листа на две графы, то обязательная информация должна размещаться на первых четырех страницах документа. Менять шрифт банки не могут. Если потребитель обнаружил, что в договоре общие условия займа напечатаны мелким шрифтом (менее 12 размера), то это означает, что требования законодательства при заключении договора не соблюдены. Можно смело обращаться в национальный банк с жалобой.

Сабыржан Беркинбаев, исполнительный директор kaspibank:

По хорошему, договор надо читать весь, но это делают далеко не все потребители. Между тем ,в договорах банковского займа, по требованию регулятора, с прошлого года ключевые условия должны быть распечатаны на первых двух листах бумаги формата А4, шрифтом TimesNewRoman 12-го размера с одинарным межбуквенным интервалом и абзацными отступами. Мы уже внесли все самое важное на эти листы – процентную ставку, основные комиссии. В случае если это кредитная карта, клиент имеет всю информацию в тарифном плане. Вся остальная юридическая информация о том, как работают счета, сервис по картам и как устроена работа банка, изложена в генеральных примерных условиях, которые размещаются на официальном сайте банка и параллельно публикуются в республиканских СМИ. Эта информация, во много дублирует нормы законодательства, делает их более понятными и определяет удобные условия их использования для банка и клиента. То есть, когда вы приобретаете программное обеспечение, не задумываетесь об исходном программном коде, особенностях технологических приемов, использованных патентах, условиях лицензионного соглашения, условиях использования программы на сайте разработчика и иных параметрах программы, которые не отражаются на экране компьютера. Вы используете программу и оцениваете с точки зрения удобности и простоты. А за этими критериями стоят огромные трудозатраты программистов и других специалистов, цель которых – добиться того, чтобы Вы были довольны продуктом .

Большинство банков, которые предлагают инновационные продукты, выносят все детали в более развернутой версии на сайте и в СМИ, а клиенту предоставляют только самые важные пункты, которые по требованию Нацбанка должны уместится максимум на 2 листах. От себя лично советую, прежде чем обращаться в банк, зайдите на официальный сайт банка или в любой другой публичный источник и прочитайте весь договор.Важно понимать, что кредит – это обязательство и серьёзное решение.

И вот как эту ситуацию прокомментировал глава Нацбанка Кайрат Келимбетов:

Проблема тут не в мелком шрифте. Заемщики часто берут мелкие кредиты, подписывают договор, но когда приходит время возвращать, начинают возмущаться. Прежде чем брать любой кредит, надо прежде всего подумать, а так ли он нужен. Речь идет о небольших кредитах от 6 до 18 месяцев. В этой связи мы хотели бы с банками второго уровня проработать вопрос по финансовой грамотности населения. Тут нет такого, что банк любым способом хочет завоевать заемщиков. В этом вопросе все должно строиться на взаимном доверии населения к банковской системе и наоборот. Люди в банки идут за помощью, так что это совместная ответственность, и играть нужно по правилам.

Вывод таков - договор надо смотреть внимательно, все важное на первых страницах, если есть сомнения обратиться за консультацией к специалистам, хорошо бы взять договор на дом, но поскольку такой возможности нет, что очень плохо, просмотреть его можно на сайте. В случае не согласия можно пожаловаться в Нацбанк. В следующий раз хочу изучить вопрос двойных процентов по кредитам, самой интересно , существуют они или нет.

Вывод таков - договор надо смотреть внимательно, все важное на первых страницах, если есть сомнения обратиться за консультацией к специалистам, хорошо бы взять договор на дом, но поскольку такой возможности нет, что очень плохо, просмотреть его можно на сайте. В случае не согласия можно пожаловаться в Нацбанк. В следующий раз хочу изучить вопрос двойных процентов по кредитам, самой интересно , существуют они или нет.-