Голландская болезнь. Внутренние сбережения. Курс тенге

Экономика болеет голландской болезнью

Алан Гринспен, экс-председатель ФРС (книга Эпоха потрясений). «Симптомы голландской болезни [в России] налицо уже сейчас. С ростом объемов экспорта нефти и газа рубль дорожает, что негативно сказывается на несырьевом экспорте. В период с 1998 по 2006 год курс рубля по отношению к валютам торговых партнеров России повысился вдвое с учетом инфляции».

«В значительной степени» - ответ Алексея Кудрина, экс-Министра Финансов РФ, на вопрос «Мы уже болеем голландской болезнью?». «… Производители охают от понижения импортной ставки на продукцию до 10%. А что охать, если курсом эта ставка уже снижена на 90%. Те структурные изменения (техрегламенты, правила субсидий и сертификации, стандарты продовольственной продукции), которые мы должны будем сделать при вступлении в ВТО, в сто раз важнее, чем любое уменьшение импортных пошлин. Сегодня в мире именно курс влияет на торговые потоки, а не пошлины…» (Ведомости, декабрь 2011 г.).

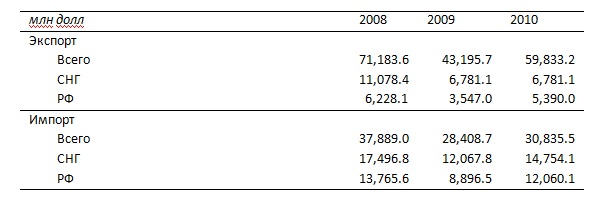

Казахстан также как и Россия болеет голландской болезнью. Страна традиционно импортирует из стран СНГ приблизительно в два раза больше, чем экспортирует в эти страны. Основной импорт поступает в страну из России, в то время как доля несырьевого экспорта республики во все страны мира ниже 10% общего экспорта республики.

Тенге продолжает усиливать в последние годы с момента девальвации в январе 2009 года. На данный момент эффект девальвации начала 2009 года уже почти полностью отыгран. В период с момента девальвации превышение казахстанской инфляции над долларовой инфляцией поглотило эффект девальвации.

Регулятор прилагает усилия к обеспечению стабильности тенге

НБ успешно сглаживает краткосрочные колебания изменения курса. А также смягчает укрепление тенге. Вот что по этому поводу написано в предыдущих отчетах МВФ по Казахстану:

Из Доклада МВФ по Казахстану № 11/151. Краткосрочные притоки капитала увеличились в недавнем прошлом. Повышение цен на нефть и соответствующее усиление рубля привели к притоку валюты и спекулятивному давлению по усилению на тенге. НБРК осуществлял интервенции в начале 2011 года для поддержания относительной стабильности тенге, как это имело место также и в начале 2010 года, что привело к крупному увеличению валютных резервов. В то время как тенге усилился немногим больше, чем на 1 процент (в номинальном выражении) против доллара начиная с января, сумма выпущенных краткосрочных нот НБРК выросла на около 4 млрд долл до почти 10 млрд долл (или 113 процентов от валюты в обращении) в течение года до апреля месяца.

Из Доклада МВФ по Казахстану № 11/150. …НБРК — сфокусировавшийся на управлении эффективного валютного курса — ограничил укрепление тенге против доллара США посредством интервенций в размере около 7 млрд долл (70 процентов совокупного аккумулирования международных резервов) в первые четыре месяца 2011 года. НБРК резко увеличил выпуск краткосрочных нот для стерилизации притоков капитала.

Несмотря на проводимую НБРК политику смягчения укрепления национальной валюты, тем не менее тенге продолжает усиляться. Начиная с февраля 2009 года, то есть на протяжении более четырех лет номинальный курс доллара остается прежним. В то же самое время накопленная тенговая инфляция превысила инфляцию в долларах более чем на 30% - по факту, эффект девальвации (со 120 тенге/долл до 150 тенге/долл) по сегодняшний день полностью сверх отыгран.

Можно ли влиять на курс?

Интервенции

Большинство исследований в экономике отмечают, что искусственное занижение национальной валюты имеет больше негативных последствий, нежели положительных. Как отмечается искусственное ослабление валюты возможно в короткой перспективе, однако, в средне-, долгосрочной перспективе негативные эффекты от такого вмешательства преобладают. Основные негативный эффект это долгосрочное влияние на отвлечение ресурсов в заведомо неконкурентные отрасли, что приводит к падению эффективности инвестиций, неэффективному распределению средств в экономике («misallocation»). Любого рода поддержка страны бизнесу, выраженная в субсидировании, ослаблении национальной валюты, может создать стимулы для развития неэффективных производств, либо к отсрочке их закрытия.

У политики ослабления национальной валюты за счет временных интервенций есть и другие ограничения – невозможно значительно ослаблять валюту в длительной перспективе за счет интервенций без других негативных последствий для экономики как инфляция, абнормальное повышение доходности по нотам национальных банков и министерств финансов.

Центральные банки понимают, что излишние ослабление валюты в итоге может привести к образованию инвестиций в неэффективные проекты и к их отложенному банкротству после неминуемого возврата курса в справедливый коридор. Исходя из изложенной логики также неоправданно поддержание валюты слабой, так как непременное усиление валюты в конечном итоге приведет к банкротству отраслей, ставших неконкурентными.

Другим аргументом против влияния на курс за счет интервенций является тот факт, что курс практически всегда возвращается к долгосрочному устойчивому уровню.

Мы также склонны полагать, что искусственное влияние на курс за счет интервенций неоправданно и не может являться долгосрочным. Оправданные краткосрочные влияния на курс возможны лишь в двух случаях: 1. нейтрализация повышенной волатильности, сюда же относится сглаживание спекулятивных колебаний, 2. а также поддерживание курса в коридоре долгосрочного справедливого равновесия – на периоды, когда курс отклоняется от коридора (то есть, по сути, речь идет опять таки о сглаживании колебаний, но в немногим более длительных перспективах). Другие влияния на курс за счет интервенций, повторимся – бесполезны и неоправданны.

Полагаем, что у национального банка схожее мнение, поэтому более высокая инфляция в Казахстане рано или поздно даст о себе знать в виде очередного витка девальвации. Сценарий ослабления тенге будет иметь место в том случае, если цены на экспортные позиции не будут расти с текущих уровней (что крайне вероятно), а темпы импорта будут продолжать расти вследствие продолжающегося роста благосостояния в стране (причем темпы роста импорта сегодня являются опережающими по отношению к темпам роста экономики). Справедливости ради надо сказать, что мы игнорируем плохо поддающиеся нашему анализу потоки капиталов, не ожидая в них значимых изменений.

Фундаментальные факторы

Но на курс можно влиять, оказывая изменения на фундаментальные факторы. По устоявшемуся мнению борьба с голландской болезнью бесполезна. Недавно в одном из недавних заявлений Тимур Исатаев было сказано, что голландская болезнь неизлечима. Мы согласны с таким утверждением в том смысле, что ее излечение сложно и в этом смысле наверняка недостижимо, хоть и возможно.

Мы видим две глобальные модели лечения голландской болезни: китайский путь, норвежский путь.

Китайский путь. Согласно китайскому пути необходимо отделить народ от создаваемых экономикой благ, сделать прибыль недоступной. Так, китайская экономика сохраняла свою высокую конкурентоспособность за счет недоступности для населения создаваемых экономикой благ – чистый торговый профицит изымался из страны и аккумулировался во внешних активах. Это позволило удерживать валюты недооцененной длительное время (теоретически национальную валюту можно удерживать сколько угодно недооцененной, если все время не позволять экспортной выручке поступать в страну), поддерживать стоимость ресурсов на низком уровне. Другой положительной чертой такой модели является высокая норма совокупных сбережений китайской республики – это позволило увеличить количество и стоимость активов, принадлежащих китайским резидентам во всем мире. Очевидно, что при большем притоке экспортной выручки в страну, а также при более высоком потреблении в Китае, экономика этой страны не росла столь высокими требованиями, а стоимость принадлежащих Китаю активов во всем мире была бы меньше.

Китайский путь борьбы с усилением национальной валюты для Казахстана крайне маловероятен к реализации:

- Во-первых, это предполагало бы повышение налогового/таможенного бремени в стране, либо повышение внутренних заимствований государством (последующее повышение ставок и возможно повышение инфляции в зависимости от того, какой сценарий будет выбран для обслуживания долга),

- Во-вторых, это предполагало бы падение потребления населением страны, то есть падение благосостояния в краткосрочной перспективе.

Норвежский путь. Норвежский путь заключается в построении развитой, цивильной экономической среды с низким уровнем коррупции, защитой рыночных и конкурентных механизмов. Норвежский путь – благодаря развитости и поддержке на высоком уровне рыночных институтов, производительность труда должна расти на уровне не ниже укрепления национальной валюты вследствие наличия в экономике сырьевого сектора. Высокие темпы роста производительности труда должны не только обеспечивать сохранение конкурентоспособности секторов норвежской экономики, но также и размывать долю добывающего сектора в экономике.

Норвегия добывает нефти на душу населения больше, чем Казахстан в 5 раз (10 лет назад этот показатель превышал 10). При этом голландская болезнь не мешала стране достичь ошеломляющих результатов. Страна сумела обратить нефтяное богатство в другие формы богатства. Многие факторы лежат в основе успеха Норвегии (перечисление которых должно вылиться в отдельный обстоятельный документ), однако большинство экономических работ, посвященных успеху Норвегии и положительному опыту борьбы с сырьевым проклятьем сводятся к тому, чтобы в качестве основной причины успешной политики называть развитость институциональный среды в самом широком ее смысле. Таким образом, Необходимо понимать, что хорошая институциональная среда это один из самых важных факторов построения экономики с высокой производительностью труда. Так ведущие исследовательские работы, размещенные на сайте www.ssrn.com (Social Science Research Network), на тему успешности сырьевых экономик, указывают на хорошую институциональную среду как один из основных элементов системы грамотного надлежащего использования сырьевых ресурсов на благо народа и построения конкурентной, высокопроизводительной экономики.

Википедия дает следующее определение институциональной среде – в теории институционализма совокупность основополагающих политических, социальных и юридических правил, которая образует базис для производства, обмена и распределения.

Третий путь. Третий путь – это путь, который не содержит элементы ни Китайского, ни Норвежского пути. Он заключается в том, что страна продолжает болеть голландской болезнью в наибольшей степени и ничего с этим не делает. Страны третьего пути имеют следующие характеристики:

- Получаемое страной нефтяное богатство направляют на потребление импорта. Возросшая добыча сырья приводит к соразмерным или опережающим темпам потребительского импорта. Благосостояние народа тем самым растет, население может позволить себе потреблять все больше импорта каждый год. Страна «трансформирует» нефть в сегодняшние блага.

- Валюта страны сильнее, чем может позволить себе ее экономика, производительность страны не растет такими же темпами как укрепляется национальная валюта, конкурентоспособность с каждым годом падает. Оставшийся мир не стоит на месте и постоянно продолжает повышать производительность труда у себя, что еще больше усугубляет перспективы страны третьего пути. Но страна усугубления пока не замечает, ведь потребительский импорт продолжает расти.

- Наличие нефти сыграет для страны третьего пути злую шутку. Страна вернется к тому состоянию, в котором она находилась до эпохи большой нефти. Возможно, и к более худшему состоянию. К этому моменту остальная экономика будет оставаться в больном состоянии после голландской болезни, часть экономики в торгуемых секторах вовсе исчезнет, даже неторгуемые локальные секторы сузятся, испытают ощутимый кризис вследствие сворачивания экономики и платежеспособности населения.

Когда закончится балл, стихнет музыка? Когда объемы добычи нефти упадут ниже 5 баррелей на душу населения в год, либо когда цена нефти опуститься ниже 40 долл за баррель. Когда это произойдет? Имеются различные прогнозы – от 5 до 50 лет с текущего дня. Все нефтяные страны дождутся окончания балла, но в разных состояниях – от Норвегии до Нигерии.

Слава богу, примеров стран третьего мира очень мало и вероятно в чистом виде их вовсе нет. Страны идут по пути, представляющего собой смесь третьего пути и норвежского пути в различных пропорциях. Казахстан также далек от третьего пути – страна минимизирует влияние голландской болезни, продолжает изымать часть нефтяной выручки во внешний Национальный фонд (вот почему важно выводить средства «во вне», а не, как дилетантский предлагают, тратить их внутри страны[1]), прилагает значительные усилия по индустриальному, технологическому развитию. Вопрос для страны заключается лишь в том, хочет ли и может ли она находиться еще более дальше от третьего пути и ближе к норвежскому и/или китайскому пути.

Между 1965 и 1998 гг. душевой ВВП в таких богатых ресурсами странах, как Иран и Венесуэла, сокращается в среднем на 1% в год, в Ливии – на 2%, в Кувейте – на 3%, в Катаре (1970-1995 гг.) – на 6% в год. В целом в странах – членах ОПЕК душевой ВВП в 1965-1998 гг. снижался на 1.3% в год на фоне среднегодового темпа в 2.2% в странах с низкими и средними душевыми доходами. Исторические данные показывают наличие негативной корреляции между долгосрочными темпами экономического роста и ресурсными богатствами. (факты из книги Гайдара Е.Т. «Гибель империи. Уроки для современной России»)

Другие фундаментальные факторы, влияющие на курс

Потоки капиталов

Несмотря на то, что факторов влияния на курс множество, мы хотели бы коснемся лишь основных из них.

Использование средств из национального фонда будет укреплять тенге. Как известно одной из целей создания НФ является «вывод» части валютной выручки зарубеж. Поэтому чрезмерное использование средств фонда нежелательно.

Также необходимо, учитывать, что использование средств НФ имеет и другое ограничение – нарастание инфляционного давления. Об этом в частности, упомянул А. Кудрин в своей статье в декабре 2011 года, мы коснемся этой статьи в другой главе.

Как известно, значительное усиление тенге, имевшее место в середине 2000-х гг., произошло в том числе по причине больших заимствований, которые не нашли применение в экономике, а также способствовали появлению пузыря на рынке недвижимости. Необходимо вести ежеквартальный мониторинг наличия в стране «непристроенных» денег и применять в случае необходимости меры против их нарастания.

Сбережения страны и валютные резервы

Рост сбережений экономики (как частных, так и государственных) приведет либо к сокращению иностранных заимствований, либо к росту требований к нерезидентам. Рост сбережений населения также будет способствовать ослаблению тенге. Одна из причин успешности Китая в удерживании слабого юаня это успешность страны в переводе положительного торгового баланса в сбережения страны (прежде всего государственных сбережений, не частных). В Казахстане государственные сбережения уже аккумулируются в НФ.

Australian policy: …From the mid-1980s fiscal policy targeted higher national saving (and a lower current account deficit)…[2] Австралийская политика: …С середины 1980-х гг. фискальная политика ставила целью более высокие национальные сбережения (и более низкий дефицит счета текущих операций) …

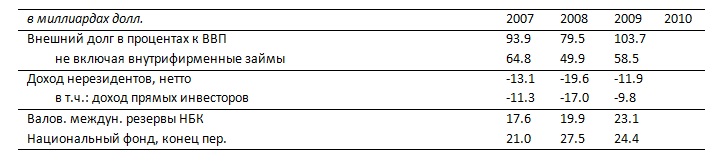

Курс валюты и уровень сбережений (долга) страны тесно взаимосвязаны. В современном мире курс определяется не только конкурентоспособностью экономики, наличию значительной доли сырьевого экспорта, но также и уровнем сбережений (внешнего долга) страны. Так высокий постоянно растущий уровень требований к внешнему миру позволяет ослаблять национальную валюту. И наоборот. Как и общепринято, мы склонны полагать, что Казахстану с ее волатильной структурой экспорта больше подходит модель с большим уровнем сбережений страны (резервов). Однако, мы считаем, что целесообразно приложить еще больше усилий по наращиванию уровня сбережений страны – на текущий момент задолженность экономики страны все еще превышает уровень ее требований к внешнему миру (мы смотрим на баланс всей экономики, а не на баланс правительства, либо других отдельных экономических агентов).

Из Доклада МВФ по стране № 10/237. Внутренние сбережения должны заменить иностранные заимствования для минимизации рисков резких циклических подъемов/спадов и укрепления основы банковской системы.

На текущий момент внешние обязательства экономики превышают внешние активы (требования к внешнему миру). Внешний долг РФ в 2010 году составлял около 30% ВВП, что значительно ниже аналогичного показателя РК. РФ также имеет и меньшие внешние резервы.

Изменение баланса между внешним долгом и требованиями к внешнему миру предполагает и очевидную выгоду в виде уменьшения суммы обслуживания внешней задолженности. К примеру, в настоящий момент экономика тратит 20-30 млрд долл по этой статье ежегодно.

Часть сбережений страны могла бы быть направлена на поэтапный выкуп в государственную собственность долей в казахстанских сырьевых проектах. Поэтому аккумулирование сбережений и резервов так важно для страны.

Часть сбережений страны могла бы быть направлена на поэтапный выкуп в государственную собственность долей в казахстанских сырьевых проектах. Поэтому аккумулирование сбережений и резервов так важно для страны.

Мы так и не решились предлагать путь Китая в поддержании заниженного национального курса для хотя бы частичного отыгрывания негативного эффекта голландской болезни. Основные проблемы, спугнувшие нас: 1. необходимость изымания в пользу государства большей доли произведенной стоимости для последующего вывода за пределы экономики, 2. жертвование частью потребления населением сегодня. В обществе обоснованно могут вставать вопросы, относительно того, насколько эффективно распорядятся изъятыми средствами.

Гласность относительно ожидаемого долгосрочного справедливого курса

Курс неимоверно важен для развития экономики страны. Национальная валюта не может быть слабее справедливого уровня, так как центральные банки ограничены в своих возможностях влиять на курс, одни могут заниматься этим несколько месяцев, другие, в очень редких случаях – несколько десятилетий. Способности страны зависят от того, насколько большие у нее резервы, а также насколько страна может эффективно изымать излишки валюты в стране. Тем не менее, рано или поздно, курс придет к своему долгосрочному устойчивому уровню. И те инвестиции, которые делались под заниженный курс окажутся менее эффективными, если не убыточными. Слабый курс, как правило, используется в краткосрочной перспективе для временного поддержания конкурентоспособности своей экономики, что имело место быть в 2008-2009 гг. в широком перечне стран. К ослаблению валюты вынужденно прибегают сырьевые экспортеры. Курс не может быть завышен также.

Из вышесказанного мы хотели бы сделать вывод о том, что крайне важно определить долгосрочный справедливый курс для Казахстана по базовому сценарию в перспективе жизни крупных проектов, то есть в перспективе 15-20 лет. Учитывая, что крупные проекты в той или иной степени конкурируют с иностранными производителями, а степень конкурентоспособности будет зависеть от курса национальной валюты, очевидно, что инвесторы рассматривают курс тенге в качестве одного из наиболее высоких рисков инвестирования в Казахстан. Для уменьшения этого риска, либо возможности его учета в бизнес планировании, необходимо довести до инвестиционного сообщества о том, каким видит НБРК будущее тенге в базовом сценарии в перспективе 10 лет.

Будущей курс тенге в среднесрочной перспективе неясен даже для отечественного бизнес сообщества. Нет понимания относительно того, как долго тенге будет продолжать укрепляться за счет более высоких темпов инфляции в стране, как будет вести себя валюта относительно российской валюты, т.д.

Валютный риск учитывается деловым сообществом, ясность относительно долгосрочных перспектив курса даст большее понимание ситуации и степени величины валютных рисков.

Некоторые меры по стимулированию сбережений частного сектора

Ниже представлены некоторые возможные меры по стимулированию сбережений частного сектора.

- Необходимо иметь институт с государственной гарантией, куда люди могли бы давать свои сбережения в случае недоверия банковской системе. Этим институтом может быть имеющаяся государственная структура (например, Казпочта). Основная задача института – аккумулировать сбережения части населения, которая не доверяет банковскому сектору, либо которая имеет сбережения, превышающие лимит гарантирования депозитов. Казпочта также может являться институтом для сельской местности, где коммерческие банки менее представлены.

Процентные ставки по вкладам в государственном институте должны быть ниже рыночных, чтобы не составлять неравную конкуренцию банковскому сектору и тем самым не ухудшать финансовое состояние банков.

- Необходимо стимулировать сбережения за счет доплачивания процентов по вкладам со стороны государства. Мы предлагаем, чтобы государство доплачивало 1-3% по депозитам (при условии, что депозиты являются срочными и не снимаются раньше срока).

С точки зрения экономики такая мера не является расходом, а лишь перетеканием стоимости от государства в пользу вкладчиков. Однако, мера позволяет получить положительный эффект в виде стимулирования роста сбережений в экономике.

Целью в данной мере является также и повышение внутренних источников фондирования для банков, так как при реализации указанной меры предположительно уменьшаться расходы банков по обслуживанию процентных расходов именно по депозитам населения. Мера будет способствовать не только повышению привлекательности депозитов, но также и замещению части внешних источников фондирования банков за счет внутренних источников.

Для того, чтобы в банковском секторе увеличились именно более длинные инструменты фондирования для банков (это придаст финансовой системе большую стабильность, а также может удлинить пассивы банков для более долгосрочного кредитования – см. нашу публикацию по финансовому сектору) возможно осуществлять субсидирование в отношении депозитов со сроком более 2 лет.

Мы предлагаем данную меру более двух лет. В марте 2013 года мы были рады услышать, что были предложены к внедрению образовательные накопительные счета – «“Вы откладываете деньги на учебу детям, накапливаете проценты в банке. А государство при этом доплачивает вознаграждение за это”, - пояснил Глава Государства Нурсултан Назарбаев суть механизма образовательной накопительной системы.» (http://zonakz.net/articles/64399)

- Необходимо ввести ограничения по ставкам кредитования на уровне 35% годовых по всем кредитным продуктам для всех учреждений, занимающихся кредитованием. Такие ограничения приведут к падению масштабов кредитования под кабальные проценты и сворачиванию деятельности некоторых учреждений, занимающихся ссудными операциями. Ограничения на процентную ставку также вынудят финансовые учреждения лучше изучать своего заемщика риски кредитования по которому теперь не смогут покрываться за счет повышенной процентной ставки. Более низкая доступность кредитов также приводит к падению уровня потребления и росту уровня сбережений.

В одной из статей журнала ForbesRu (апрель 2013) заключается, что потребительское кредитование приводит к росту потребления и, что едва ли будет определено в качестве положительного момента, в основном к росту потребительского импорта – «… расчеты показывают, что потребкредитование влияет не столько на экономический рост, сколько на импорт»[3].

- Повышение расходов населения также приводят к ограничению потребления и росту нормы сбережения стран. Введение так называемого налога на роскошь должно иметь положительные последствия для страны. Так еще более повышенным налогом будут облагаться жилье с большой площадью, например, квартиры свыше 150 кв.м. и жилые дома свыше 250 кв.м., дорогие автомобили, стоимостью выше 70 тыс долл. Также возможно внедрение повышенного налога на имущество с адресным возмещением налога для социально-уязвимых слоев населения.

Факты по миру

- Одной из стран с высоким уровнем сбережений является Япония. Высокий уровень сбережений в стране объясняется: меньшей доступностью розничных кредитов (население потребляет меньше, чем оно потребляло бы в случае более широкого доступа кредитования), культурными особенностями, меньшей склонностью к рискам, свойственной японцам терпеливостью, низкими налогами на капитальный доход.

- Недостаточная база внутренних сбережений имелась в странах Юго-Восточной Азии в конце 90-х гг. Доля инвестиций у большинства стран превышала долю внутренних сбережений. Большинство займов являлись краткосрочными и проводились через местные банки и были номинированы в долларах США. Страны ЮВА полагались на внешние источники финансирования и принимали на себя высокие валютные риски и риски ликвидности, что сыграло значительную роль в кризисе стран ЮВА конца 90-х гг.

- В период начала кризиса в 2008 году власти Сингапура призывали людей экономить и потреблять более дешевые товары.

- Доля потребления в ВВП Китая стабильно снижается[4]. И составляет 38%, что в два раза меньше, чем в США, и в полтора раза меньше, чем в Индии. Высокие темпы роста экономики Китая объясняются слабым юанем и высокой нормой сбережения, что привело к большой доле экспорта (около 40% ВВП) и инвестиций в основной капитал.

- Основная причина высокого роста ВВП на душу населения в Германии и Японии в поствоенный период – высокая норма сбережения.

- В 2002 г. на Восточную Азию (включая Японию) пришлась 1/3 всех золото-валютных резервов мира. Только на Китай (включая Гонконг и Тайвань) приходится пятая часть всех мировых резервов. Отношение валютных резервов к ВВП почти во всех восточноазиатских странах превышает 20% (кроме Японии – 11 %) против 9% в среднем в мире и 1,5% в США (2002 г.)[5].

- Рост сбережений приводит к развитию фондового рынка страны. Основная причина неразвитости фондового рынка это низкий уровень сбережений и, соответственно, отсутствие адекватного спроса инвесторов (по размерам и по процентной ставке) на финансовые инструменты. Рост предложения денег позволит завлечь эмитентов на рынки.

Заключительные строки по разделу

Как известно, люди могут потратить свои доходы на потребление, либо на инвестиции (либо погашение долгов). Точно также государство может тратить валютные нефтяные доходы на повышение качества жизни населения, расходуя средства на потребительский импорт, либо на рост инвестиций в экономике, направляя средства на приобретение капитальных активов, либо на рост инвестиций в зарубежные активы (/сокращение внешних долгов).

В этом смысле, имеет место быть дилемма – потреблять сегодня, либо усилятся экономически сегодня, что , предположительно, повысит потребление в будущем. Стоит отметить, что на «жертвование» потреблением, качеством жизни сегодня тяжело решиться. Но, это к примеру, в глубоких масштабах делает Китай, за что и вознаграждается высокими темпами роста, наращиванием внешних резервов и скупкой активов за рубежом.

Точно также ослабление тенге (накопление резервов страны), равно как и уменьшение нормы потребления, предполагает принятие населением жертвования, выраженного в уменьшенном потреблении подорожавшего импорта населением в краткосрочной перспективе. ВВП на душу населения на данный момент является более высоким по сравнению с десятью-пятнадцатью годами ранее, соответственно, население более подготовлено к жертвованию частью потребления на сегодняшний день взамен на большие перспективы экономического развития в будущем. Важно также иметь ввиду, что значительная часть казахстанской экономики принадлежит иностранным компаниям, к примеру, в нефтяном секторе. Более высокие сбережения, б’ольшие резервы страны могут быть направлены на поэтапный выкуп активов в отечественную собственность.

В целом, к «жертвованиям» имело бы смысл приходить, только если государство правильно распорядится сбережениями страны (опять таки здесь не разделяются сбережения населения, государства, т.д.). Так как иначе уменьшение потребления населениям может просто неоправданно растеряться. Это наталкивает на мысль, что актуальным для страны является решение вопросов, связанных с эффективностью государственных расходов как таковых, а также эффективностью работы государственных компаний. Мы постараемся адресовать эти темы в последующих публикациях.

[1] … И нам тоже надо задуматься о новых подходах экономической политики. Дело не в том, хватит или не хватит денег, и не в том, надо копить или нет. Более важный вопрос связан с ослаблением своей экономики в отношении других экономик из-за укрепления курса. Это большая опасность. Поэтому деньги тратить нельзя. Без вариантов. … В рамках нормальных ограничений денежно-кредитной политики для укрепления рубля надо держать постоянный уровень расходов, прирост только в соответствии с ростом ВВП. Чудес не бывает. Еще можно увеличить доходы за счет увеличения налогов. Возможности тратить нефтегазовые доходы мы давно уже выбрали». Алексея Кудрина, экс-Министра Финансов РФ, в интервью Ведомостям, декабрь 2011 г.)

[2] www.pc.gov.au/__data/assets/pdf_file/0003/96078/02-part1.pdf

[3] http://www.forbes.ru/finansy/rynki/238128-kreditnaya-ugroza-chem-zakonchitsya-bum-v-potrebitelskom-kreditovanii

[4] http://data.worldbank.org/indicator/NE.CON.PETC.ZS

[5] http://http-server.carleton.ca/~vpopov/documents/China-industrial%20policy-TM.pdf

Аналитическая группы

Интеллектуального клуба "АлматыТрендс"