Итак, те кто ранее читал мои посты знает, что на протяжении нескольких месяцев я пытаюсь изучить вопросы формирования республиканского бюджета.

Чтобы не углубляться в предысторию вопроса просто дам следующие ссылки на мои записи на этом сайте.

http://aldar-kose.yvision.kz/post/319526 - Это о структуре доходной части республиканского бюджета. В этой записе приведены ссылки на более ранние посты на эту тему.

http://aldar-kose.yvision.kz/post/320053 - пост с графиками, показывающими доли каждого вида поступлений в бюджет с 1994 года по 2015 годы

Эти две ссылки могут понадобиться тем, кто захочет более-менее проследить за ходом моих мыслей.

http://aldar-kose.yvision.kz/post/337786 - этот пост затрагивает тему о динамике и структуре налоговых поступлений в бюджет. Может пригодиться для сравнения.

Сегодняшняя тема, как понятно из заголовка, посвящена неналоговым поступлениям в бюджет.

Если перейти по первой и второй ссылка, которые я дал, то можно увидеть, что в первые годы независимости неналоговые поступления в бюджет занимали важнейшую долю в общем объеме поступлений в бюджет.

Так в 1994 году доля неналоговых поступлений в бюджет составляла почти 50 процентов от общего обьема поступлений в бюджет. В последние годы эта доля упала до 2-5 процентов, в будущем (2013-2015 годы) планируется снижение этой доли до 1-2 процентов.

Для бОльшей наглядности приведу следующий график.

Данный график показывает динамику изменений доли неналоговых поступлений. С каждым годом неналоговые поступления в бюджет играют все меньшую роль, меньшее значение.

Но пренебрегать неналоговмыми поступлениями не стоит. Снижение доли неналоговых поступлений сопровождается с ростом обема неналоговых поступлений в натуральном выражении. То есть, данный вид поступлений, уменьшаясь в процентах (от общего обьема поступлений), растет в денежном выражении.

Это видно из тех данных и графиков, которые мной приводились в более ранних постах.

при изучении структуры каждого вида поступлений, я стараюсь паралельно изучить еще какие-либо вопросы.

Так, в предыдущем посте, изучая структуру и динамику налоговых поступлений я попытался отдельно рассмотреть динамику налогов от сырьевого сектора, международной торговли, что было интересно с учетом интеграционных процессов в рамках Таможенного союза.

В этот раз, меня заинтересовали следующие вопросы:

1) структура неналоговых поступлений в бюджет;

2) роль грантов - насколько это возможно определить

3) поступления от аренды комплекса "Байконур" и военных полигонов на территории Казахстана.

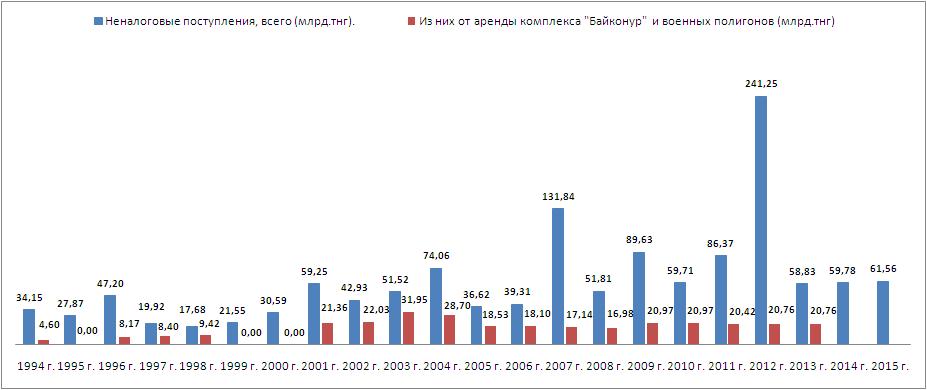

В этом графике показана динамика неналоговых поступлений в бюджет в натуральном, денежном выражении, в том числе поступлений от аренды комплекса "Байконур" и военных полигонов в Каазхстане.

Касательно комплекса "Байконур" нужно отметить, что между РФ и РК подписан ряд международных соглашений по этим вопросам.

Хотелось бы осветить некоторые из них.

1. Соглашение между Российской Федерацией и Республикой Казахстан об

основных принципах и условиях использования космодрома «Байконур»

(Москва, 28 марта 1994 г.).

пункты 2 и 3 данного соглашения гласят.

"2. Российская Федерация выплачивает Республике Казахстан арендную плату за пользование объектами комплекса «Байконур» в размере 115,0 млн. долларов США. Часть арендной платы может выплачиваться ежегодно на компенсационной основе по согласованию между правительствами двух стран.

3. Стороны оценивают и Российская Федерация возмещает имущественные потери и расходы Республики Казахстан на содержание и эксплуатацию комплекса «Байконур» в 1992-1993 годах в объеме не превышающем государственный долг Республики Казахстан Российской Федерации."

Принципиально важным, по-моему мнению, являются селдующие обстоятельства:

1) признание космодрома и г.Ленинска территорией Казахстана, что было немаловажно на заре независимости;

2) платность аренды;

3) признание РФ обязанности по возмещению имущественных потерь и расходов Казахстана в 1992-1993 годах, то есть до заключения Соглашения.

2. Договор аренды комплекса «Байконур» между Правительством Российской

Федерации и Правительством Республики Казахстан

(Москва, 10 декабря 1994 г.)

"3.1. Комплекс «Байконур» используется Арендатором для осуществления:

- гражданских и оборонных ракетно-космических программ Российской Федерации;

- совместных космических проектов Российской Федерации, Республики Казахстан и других государств - участников Содружества Независимых Государств;

- международных космических программ и коммерческих космических проектов."

"5.1. Арендная плата составляет 115 (сто пятнадцать) миллионов долларов США в год. Часть арендной платы может погашаться на компенсационной основе по согласованию между Правительством Российской Федерации и Правительством Республики Казахстан. Арендатор не вносит Арендодателю иных платежей, налогов и сборов в связи с использованием комплекса «Байконур», в том числе за право пользования водными ресурсами."

В этом соглашении закреплена норма освобождающая Арендатора от налогов, в том числе за водопользование. Вопрос водопользования имеет важную роль, не случайно его выделили-выпятили. Комплекс "Байконур" как и город Байноныр находятся в засушливой территории на которой имеются проблемы с водообеспеченностью, тем более с питьевой водой. Прибавте к этому фактор Приаралья.

3. Протокол об урегулировании взаимных финансовых претензий между Российской Федерацией и Республикой Казахстан (Москва, 20 января 1995 г.)

"Правительство Российской Федерации и Правительство Республики Казахстан, именуемые в дальнейшем Сторонами, договорились о следующем:

В связи с подписанием Декларации о расширении и углублении российско-казахстанского сотрудничества и Соглашения о Таможенном союзе между Российской Федерацией и Республикой Казахстан от 20 января 1995 года Стороны отказываются от претензий друг к другу:

Казахстанская Сторона по компенсации ущерба, связанного с эксплуатацией комплекса " Байконур " в 1991-1993 годах;

Российская Сторона по долгам и кредиту Республике Казахстан в 1991-1994 годах.

В связи с созданием общего военно-стратегического пространства военно-испытательные объекты, расположенные на территории Республики Казахстан и используемые Российской Стороной, будут функционировать на условиях применения к ним казахстанского законодательства, применяемого в настоящее время по отношению к национальным Вооруженным силам."

4. Соглашение между Республикой Казахстан и Российской Федерацией о развитии сотрудничества по эффективному использованию комплекса «БАЙКОНУР»

(г. Астана, 9 января 2004 г.)

"Статья 6

Срок аренды Российской Федерацией комплекса «Байконур» продлевается до 2050 года."

Как видите, мне пришлось, покопаться в международных соглашениях. При подготовке каждого поста мне приходится углубляться в дебри какого-либо законодательства - финансового, бюджетного, налогового...

Теперь все же перейдем к неналоговым поступлениям и их структуре.

Согласно бюджетному кодексу приведено следующее определение ненанологовых поступлений в бюджет:

"Неналоговыми поступлениями являются обязательные, невозвратные платежи в бюджет, установленные настоящим Кодексом и другими законодательными актами Республики Казахстан, кроме предусмотренных Налоговым кодексом Республики Казахстан, таможенным законодательством таможенного союза и (или) Республики Казахстан, не относящиеся к поступлениям от продажи основного капитала, связанные гранты, а также деньги, передаваемые в бюджет на безвозмездной основе, кроме трансфертов."

в общем к неналоговым поступлениям в бюджет относятся все обязательные и невозвратные поступления в бюджет кроме налоговых, трансфертов и поступлений от продажи основного капитала.

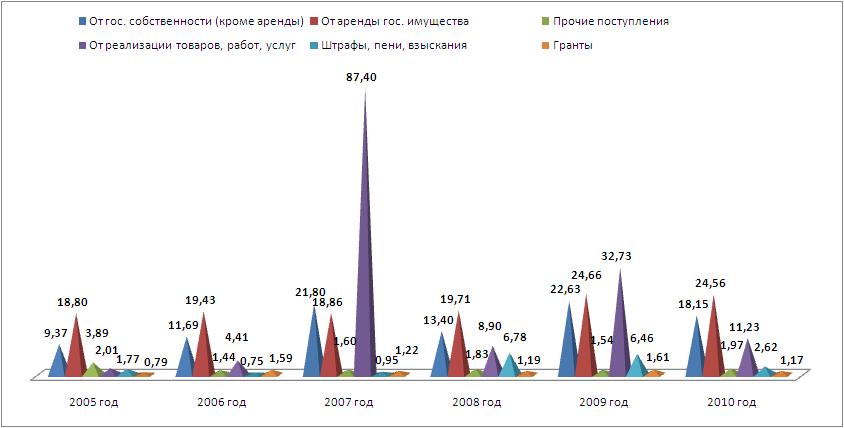

Неналоговые поступления в Казахстане подразделены на следующие основные виды:

1) Доходы от государственной собственности

2) Поступления от реализации товаров (работ, услуг) государственными учреждениями, финансируемыми из государственного бюджета

3) Поступления денег от проведения государственных закупок, организуемых государственными учреждениями, финансируемыми из государственного бюджета

4) Штрафы, пени, санкции, взыскания, налагаемые государственными учреждениями, финансируемыми из государственного бюджета, а также содержащимися и финансируемыми из бюджета (сметы расходов) Национального Банка Республики Казахстан

5) Гранты (финансовая помощь)

6) прочие неналоговые поступления в бюджет.

Самым крупным видом неналоговых поступлений являются доходы от государственной собственности. К ним относятся - поступления от чистого дохода госпредприятий, дивидиенды на госпакеты акций, доходы от долей участия в юрлицах (от государственных ТОО), доходы от аренды имущества, вознаграждение за размещение на банковских счетах и за кредиты.

В целях удобства и для наглядности я выделил из самого крупного вида поступлений "доходы от госсобтсвенности", такой его подвид как "Аренда имущества".

В тех же целях я обьединил 3 и 6 вид неналоговых поступлений.

Как видно, из графика с 1994 по 1997 годы выделялись только 4 вида неналоговых поступлений, причем преобладал такой вид как "Прочие". В эти годы, в категории "Проиче неналоговые поступления" преобладали поступления от различных фондов - дорожный фон, Фонд поддержки предпринимательства и т.д. Позже эти фонды были упразднены.

Поступления от реализации работ, услуг и товаров находились на само низком месте.

Теперь картина меняется, вид поступлений "Прочие" понижается, но зато резко возросла доля поступлений от аренды имущества, которая формируется в основном от платы за пользование космодромом и военными полигонами.

Однако, следует отметить следующие обстоятельства:

1) как указывалось в вышеприведеных текстах соглашений - часть платежей за космодром могла зачитываться в виде компенсаций.

2) в 2003 году в сумму поступлений от аренды космодрома включена задолженность России за 1999 год в размере 10,01 млрд тенге.

3) в 2004 году в сумму поступлений от аренды космодрома включена задолженность России в размере 8,99 млрд тенге.

Появляется новый вид поступлений "Штрафы, пени, взыскания" - это сравнительно небольшой по объему вид поступлений интересен тем, что предполагает планирование штрафов, то есть предполагает, что в будущем году будет совершенно N-ое количество правонарушений... Хотя сущность государства состоит в том, чтобы снижать количество правонарушений...

Как видим резко заметен рост поступлений от реализации товаров, работ и услуг, а такой вид поступлений как "Прочие" практически незаметен.

с 2005 года в качестве еще одного вида поступлений выделяются гранты (финансовая помощь). В принципе, они занимают довольно небольшую долю и невысоки в натуральном выражении, чуть более 1,5 млрд тенге.

Заметную роль играют поступления от аренды имущества, но в этот раз нужно отметить следующее:

1) в 2005 году было предусмотрено поступление средств от аренды военных полигонов в размере 3,575 млрд тенге, из них в денежной форме должно было быть оплачено - 0,416 млрд. тенге

2) в 2006 году было предусмотрено поступление средств от аренды военных полигонов в размере 3,493 млрд тенге, из них в денежной форме должно было быть оплачено - 0,406 млрд. тенге.

Остальные осуществлялись на условиях, оговоренных договорами между РК и РФ и использовались Министерством обороны РК с отражением расходования по республиканским бюджетным программам 007 "Поставка и ремонт вооружения и военной техники в соответствии с межгосударственными договорами об аренде полигонов" и 011 "Подготовка специалистов с высшим и послевузовским профессиональным образованием".

То есть это были не "живые деньги".

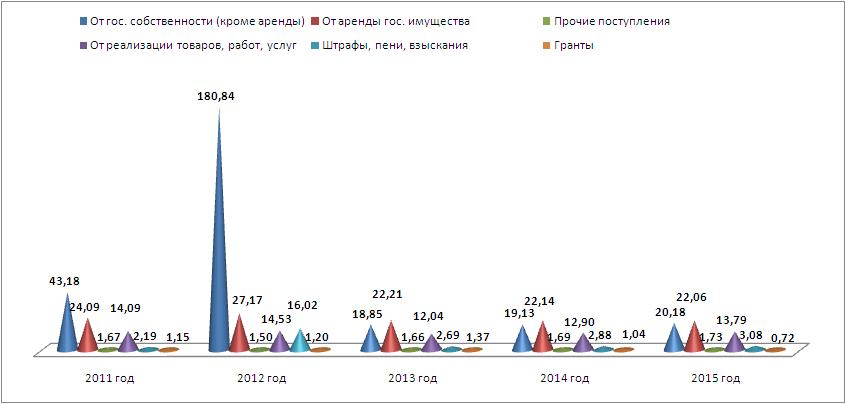

Тут отмечен резкий рост доходов от госсобственности. Это в основном из-за доходов от дивидендов на госпакеты акций, находящиеся в госсобственности - 167,75 млрд.тенге.

Остальные виды постпулений занимают примерно те же позиции, что и ранее.

В целом нужно отметить, что за прошедшие годы динамика доля подвидов неналоговых поступлений отмечается нестабильностью. какой-либо подвид поступлений может резко подняться в какой-то один год и также резко упасть в последующие годы.

Еще раз отмечаю, что доля неналоговых поступлений в бюджет в последние годы крайне низка и стабилно понижается.

Относительно грантов - а это одна из моих сегодняшних задач - отмечается низкий их уровень в общем объеме неналоговых поступлений.

Возможно гранты от международных организаций поступают каким-либо иным образом, минуя отражение в бюджете?