Идея написать пост о "нелогичности" казахстанской банкоматной сети возникла у меня очень давно. Часто бывая в небольших населённых пунктах, я постоянно сталкиваюсь с проблемой, что в том или ином малом городе или селе в лучшем случае нет банкомата банка, в котором я обслуживаюсь, а-то и вообще никакого банкомата в помине не существует. В то же время в Алматы можно часто встретить 10-20 банкоматов в радиусе не более 100 м, при этом у большинства из них никакой очереди не наблюдается. Следует добавить к этому дефициту ещё и проблему высоких комиссий банков за обслуживание в "чужих" банкоматах, которая наиболее остро чувствуется, наверное, даже не для нас - молодых людей, а для тех, кто по карточкам получает пенсии и пособия.

Для того, чтобы попытаться разобраться с ситуацией, я проанализировал ежегодную статистику Национального банка РК по платёжным карточкам и банкоматам. Всего на данным Нацбанка, на настоящий момент платёжные карточки выпускают 24 банка и АО "Казпочта".

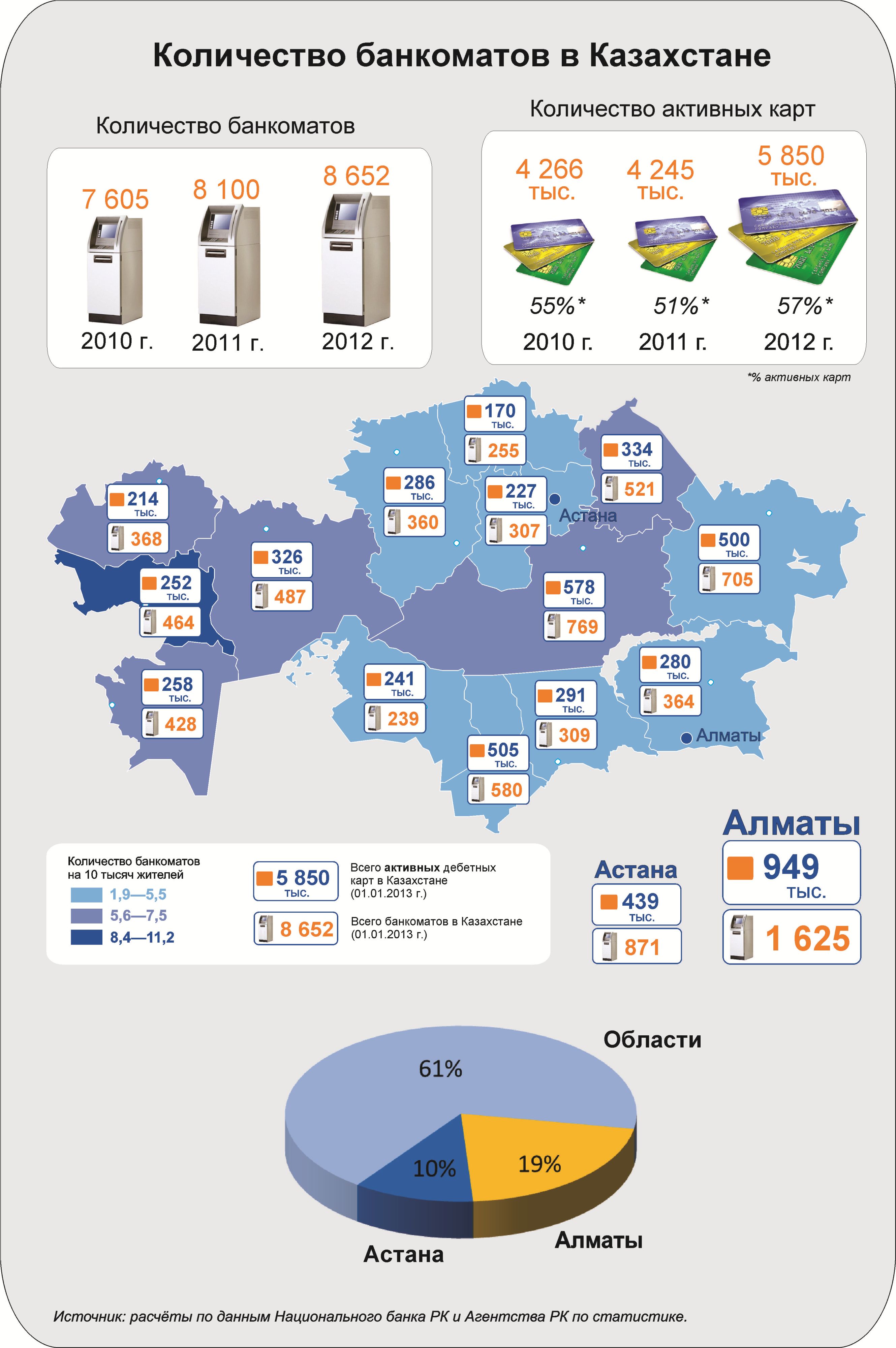

В инфографике очень четко видно, что наибольшая плотность банкоматной сети - в городах Астана (11,2 банкомата на 10 тысяч населения), Алматы (11,0) и в Атырауской области (8,4). Примечательно, что Акмолинская (4,2) и Алматинская (1,9) области, окружающие Астану и Алматы находятся на 12-м и 16-м (последнем) местах по этому показателю. При этом нужно учитывать, что внутри регионов диспропорции в распределении банкоматов ещё сильнее и подавляющее их большинство находится в областных центрах.

Логично, что вполне достаточно сети, в которой на 1000 клиентов будет приходиться один банкомат. Поэтому сравнив в инфографике количество активных дебетных карт и банкоматов, можно сделать вывод, например, что из Алматы, в частности, можно без ущерба для пользователей переместить в сёла около 700 банкоматов.

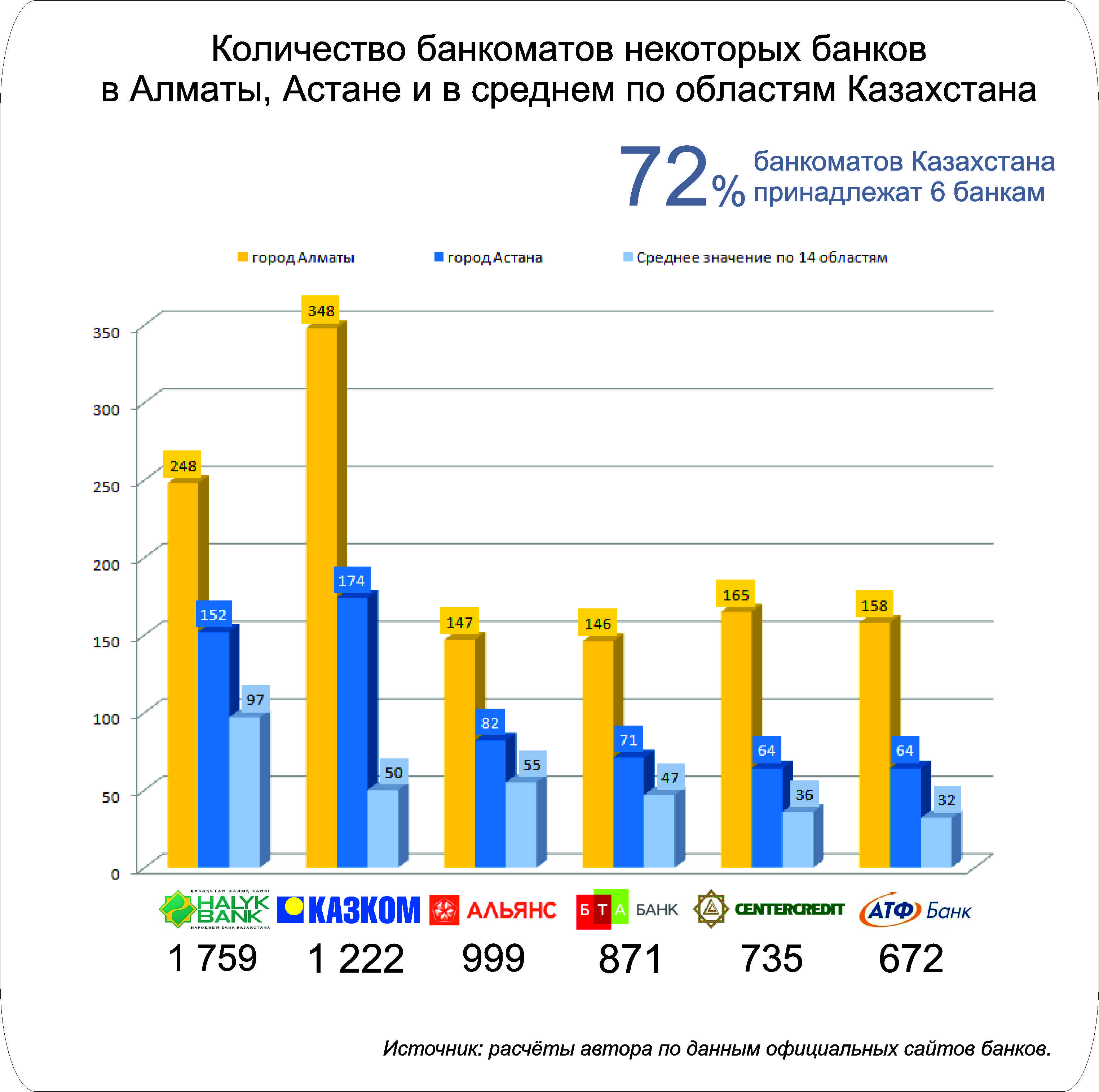

Среди банков, владеющих наиболее крупной сетью банкоматов, диспропорции в распространении банкоматной сети видны ещё сильнее. Принцип Паретто, кстати, в данном случае работает великолепно: всего 6 банков владеют 72% банкоматов в стране. При этом все крупные банки, как магнитом, тянет устанавливать банкоматы в двух столицах, особенно в южной. Например, в Алматы установлено 28% всех банкоматов Казкоммерцбанка, 23% - АТФБанка, 22% - Банка ЦентрКредит.

К сожалению, не смотря на постоянный рост банкоматной сети, в малых городах и сёлах их практически нет. В настоящее время, нужно признать, банки гонятся за прибылями не методом поиска клиентов на новой территории, а методом дублирования сети банкоматов. Я думаю, что все обращали внимание, что в торговых центрах далеко не у всех банкоматов выстраивается очередь, но тем не менее некоторые банки щедро размещают по 3-5 банкоматов в одной точке. Например, на этой неделе я заходил в торговые центры "МЕГА Алма-Ата" и "Silk Way City", в первом я насчитал 21 банкомат, во втором (гораздо меньшем по размеру) - 15. Таким образом, сеть банкоматов только в двух ТРЦ по размеру примерно равна количеству банкоматов ведущих банков, например, в Кызылординской или Жамбылской области.

Вместо того, чтобы привлекать клиентов качеством обслуживания, банки бравируют количеством банкоматов и устанавливают высокие комиссии по обслуживанию их платёжных карт в сети конкурентов, что в конечном счёте бьёт всегда по простому населению.

Для сравнения в таблице указаны тарифы по зарплатным и пенсионным карточкам трёх крупнейших банков Казахстана по размерам активов, а также АО "Казпочта", как организации, имеющей наибольшее количество отделений (в том числе в сельской местности) среди всех эмитентов карточек. Как видно из таблицы, снимая, например, 500 тенге с карточки Народного банка в банкомате Казкоммерцбанка, вы отдадите комиссию в 2 раза больше требуемой суммы. Очень актуально проблема высоких комиссий стоит и с переводом денег с карточки на карточку (поэтому многим приходится ехать до ближайшего отделения банка, выпустившего карточку получателя перевода, чтобы отправить деньги своим родным).

Очевидно, что пока в сельскую местность и малые города не войдут в массовое обращение современные платёжные системы, эти регионы всё-таки достаточно ограничены в развитии, особенно учитывая их отдалённость. Банки же, повторюсь, занимаются в основном борьбой друг с другом на городских фронтах Алматы.

К новым идеям, исходящим от Национального банка РК, я отношусь всегда очень настороженно, потому что часто они влекут непопулярные последствия. Но к идее Григория Марченко о создании Единого процессингового центра, которую он озвучил 11 января 2013 года, прислушался с интересом.

В настоящее время 24 банка и АО "Казпочта" выпускают платёжные карточки, в стране действуют 13 процессинговых центров, при этом некоторые банки собираются создавать собственные процессинговые центры. Чтобы создать один такой процессинговый центр нужно потратить несколько миллионов долларов, что, в конечном итоге, естественно ляжет на плечи нас - многочисленных клиентов банка. Поэтому было бы логично, если бы в стране был один процессинговый центр, и ещё логичнее, чтобы деньги снимались и переводились по адекватной комиссии в независимости от того, какой банк выпустил карточку. Аналогичный опыт практикуется, например, в Германии, Канаде, Южной Корее, Португалии, Латвии, Болгарии, ЮАР и т. д.

Понятно, что от такого решения, если оно действительно будет принято, получит пользу именно население, потому что, во-первых, станет дешевле снимать деньги и производить платежи с карты на карту и в других направлениях, во-вторых, банкоматы с едиными условиями будут доступны в любой точке Казахстана, в-третьих, будет значительно дешевле проводить безналичные платежи.

Естественно, что создание единого центра негативно скажется на ведущих банках, которые уже сформировали большую сеть банкоматов и получают неплохую прибыль от обслуживания клиентов сети конкурентов. В плане же затрат, банки ничего не теряют, потому что все они и в настоящее время либо содержат собственный процессинг, либо платят за использование процессинга банка-партнёра.

Поэтому хотелось бы, чтобы в этот раз Национальный банк проявил волю и принял решение, которое бы отстаивало интересы не банков, а населения. Буду с интересом следить, каким образом будет развиваться данная инициатива.

Спасибо за внимание!

Читайте меня в Твиттере: @YakovFedorov