С этим вопросом я столкнулся в момент, когда один из моих друзей получил в наследство небольшое, но успешно действующее кафе. Вопросов о том, что с ним делать у него и не возникало, поскольку в соответствии с законодательством о государственной службе и ограничениями Закона Республики Казахстан «О борьбе с коррупцией» государственный служащий должен передать такой объект предпринимательской деятельности в доверительное управление. В последующем, для определения налоговых обязательств по данному договору он обратился ко мне, и вот что из этого вышло.

Порядок заключения такого договора, установленный главой 44 «Доверительное управление имуществом» (статьи 883 – 895) Гражданского Кодекса (Особенная часть) Республики Казахстан прост и понятен. По этой причине, если определились с кандидатурой доверительного управляющего и его вознаграждением, то составить договор доверительного управления имуществом с минимальными затратами времени поможет любой нотариус.

Однако со своей стороны Вы (как учредитель доверительного управления) должны проявить инициативу при определении порядка исполнения налоговых обязательств, для чего вам достаточно ознакомиться с некоторыми нормами налогового законодательства.

Статья 35 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс) дает возможность учредителю доверительного управления (т.е. Вам) возложить исполнение налоговых обязательств на доверительного управляющего либо исполнять самостоятельно.

Альтернативность нормы в полной мере подходит государственным служащим, а также физическим лицам, на которого возложена обязанность по представлению деклараций о доходах и имуществе, предусмотренной пунктом 2 статьи 185 Налогового кодекса.

Государственные служащие в соответствии с Законом Республики Казахстан «О борьбе с коррупцией», уже представляют декларацию о доходах и имуществе (форма налоговой отчетности 230.00). Дополнительное налоговое обязательство (исчисление налогов с доходов от объекта доверительного управления) без навыков ведения раздельного учета может исказить истинный размер налоговых обязательств, по этой причине применение статьи 35 для государственных служащих весьма актуально.

Кроме того, пункт 1 ст. 36 Налогового Кодекса прямо устанавливает обязанность государственного служащего при передаче имущества в доверительное управление, налоговое обязательство по составлению и представлению декларации по форме 230.00 исполнять самостоятельно.

В итоге - государственный служащий согласно статье 35 Налогового кодекса имеет право передать исполнение налоговых обязательств, возникающих в период использования объекта доверительного управления, доверительному управляющему, а налоговое обязательства по представлению декларации по индивидуальному подоходному налогу и имуществу (ФНО 230.00) обязан исполнять самостоятельно.

Соответственно, объект доверительного управления и доходы, полученные от его использования, по результатам календарного года должны найти свое отражение в этой форме отчетности.

Для сведения сообщу, что пунктом 1 статьи 172 Налогового кодекса определено, что к дивидендам относится также чистый доход от доверительного управления учредителя доверительного управления по договору доверительного управления либо выгодоприобретателя в иных случаях возникновения доверительного управления, полученный от юридического липца, являющегося доверительным управляющим.

При заполнении декларации нам было удобно исходить «от обратного», т.е. во-первых - заполнить приложения к декларации, и только после этого переходить к самой декларации.

Приложения к декларации предназначены для детального отражения информации об исчислении налога, а также для отражения наличия на праве собственности имущества, находящегося на территории Республики Казахстан и (или) за ее пределами.

Формы приложений к декларации содержат информацию:

1) о доходах, облагаемых у источника выплаты;

2) об имущественном и прочих доходах;

3) об имуществе, находящемся на праве собственности.

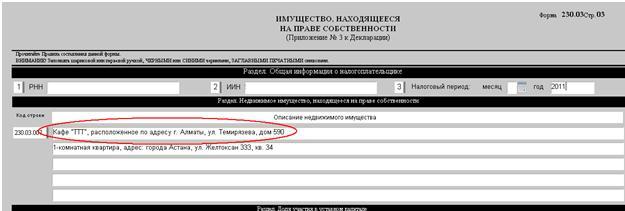

Перейдем к заполнению налоговой отчетности. Во-первых: в строке 230.03.007 укажем свое имущество, в том числе и объект доверительного управления.

На 4 странице приложения 3 имеется специальный раздел «Имущество, переданное в доверительное управление, трасты», который для нас обязателен для заполнения.

В строку 230.03.009 из строки 230.03.007 переносим описание имущества, переданного в доверительное управление, кроме того в столбце «В» указываем стоимость этого имущества.

Сразу же возникает вопрос: «Как определить стоимость имущества?». Прямого порядка определения стоимости такого имущества в законодательстве я не встречал, но считаю возможным использовать по аналогии закона положения статьи 180 Налогового кодекса.

Так, из сути данной нормы следует, что при отсутствии стоимости приобретения стоимость определяется исходя из рыночной стоимости на момент возникновения права собственности на имущество. Рыночной стоимостью является стоимость, определенная в отчете об оценке, проведенной по договору между оценщиком и налогоплательщиком в соответствии с законодательством Республики Казахстан об оценочной деятельности.

После указания стоимости заполнение декларации в части объектов доверительного управления заканчивается. Далее, необходимо отразить в декларации доходы, полученные от объекта доверительного управления, т.е. дивиденды.

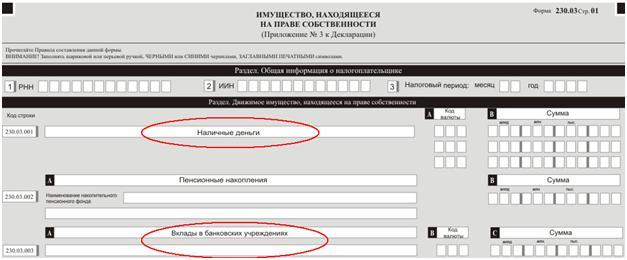

Сразу же оговорюсь, поскольку исполнение налогового обязательства по доходам от использования объекта доверительного управление передано доверительному управляющему у государственного служащего не возникает обязательств для отражения в форме 230.00. Однако дивиденды могут быть указаны в нижеуказанных строках 230.03.001 и 230.03.003:

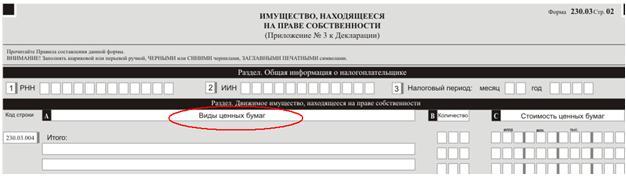

То есть, чистый доход от использования объекта доверительного управления может быть сохранен, накоплен и преумножен, а это обязательно должно быть отражено в декларации государственного служащего. Возможно, вы являетесь фанатом Apple и на полученные деньги приобрели их акции, тогда следующая строка 230.03.004 обязательна для заполнения:

И в завершение, хочу обратить ваше внимание на статью 156 Налогового кодекса «Доходы, не подлежащие налогообложению». В частности, подпункт 36) пункта 1 этой статьи определяет, что чистый доход от доверительного управления учредителя доверительного управления по договору доверительного управления, полученный от физического лица-резидента, являющегося доверительным управляющим исключается из доходов физического лица, подлежащих налогообложению.

Следовательно, чистый доход учредителя - государственного служащего от доверительного управления по договору доверительного управления имуществом, полученный от физического лица-резидента, являющегося доверительным управляющим, не подлежит обложению индивидуальным подоходным налогом. Соответственно, государственный служащий ограничивается вышеуказанными действиями при декларировании доходов от доверительного управления.

Однако, на практике, мы встречались с мнением, что в таких случаях государственный служащий обязан дополнительно представить в налоговый орган декларацию по форме 240.00. Скажу сразу такое утверждение неверно по следующим основаниям.

В соответствии с подпунктом 3) пункта 1 статьи 67 Налогового кодекса Правительство Республики Казахстан утверждает, в том числе, форму декларации по индивидуальному подоходному налогу с приложениями к данной декларации отдельно для каждой категории налогоплательщиков.

Так, постановлением Правительства Республики Казахстан от 8 ноября 2011 года № 1310 «Об утверждении форм налоговой отчетности и правил их составления» следующие ФНО утверждены для:

индивидуальных предпринимателей, за исключением применяющих специальные налоговые режимы для крестьянских или фермерских хозяйств, для субъектов малого бизнеса на основе патента или упрощенной декларации, физических лиц - нерезидентов Республики Казахстан - ФНО 220.00;

физических лиц, указанных в пункте 2 статьи 185 Налогового Кодекса, в том числе, государственных служащих - ФНО 230.00;

физических лиц, получивших доходы, не облагаемые у источника выплаты (за исключением индивидуальных предпринимателей), налогоплательщиков, получивших доходы за пределами Республики Казахстан, физических лиц, имеющих деньги на счетах в иностранных банках, находящихся за пределами Республики Казахстан - ФНО 240.00.

В соответствии с пунктом 6 статьи 67 Налогового кодекса ФНО 240.00 представляется физическими лицами, не указанными в пунктах 4 и 5 этой статьи, в том числе получившими доходы, не облагаемые у источника выплаты (за исключением индивидуальных предпринимателей), а также физическими лицами, имеющими деньги на счетах в иностранных банках, находящихся за пределами Республики Казахстан.

В соответствии с пунктом 5 статьи 67 Налогового кодекса декларация по индивидуальному подоходному налогу и имуществу (ФНО 230.00) представляется физическими лицами, указанными в пункте 2 статьи 185 Налогового Кодекса, в том числе, государственными служащими.

Как и указывалось выше, данная декларация предназначена для декларирования налогоплательщиками полученных доходов, исчисленной и уплаченной суммы индивидуального подоходного налога по доходам, не облагаемым у источника выплаты, суммы удержанного индивидуального подоходного налога по доходам, облагаемым у источника выплаты.

То есть, учитывая, что декларация по индивидуальному подоходному налогу и имуществу (ФНО 230.00) содержит сведения об имущественном и прочих доходах, государственные служащие, не обязаны представлять Декларацию по форме 240.00 по дивидендам от доверительного управления.