Этот пост должен был появиться еще месяц назад. Но публикуется только сейчас. Причин для задержек было несколько: начиная c банальной лени, и заканчивая желанием все обстоятельно рассказать, собрать нужный материал, обдумать. И рассказать не только о поездке на месторождение РД КМГ, но и в целом про то, почему бензин у нас такой дорогой.

Так как у меня совсем немного фотографий, то для начала предлагаю посмотреть эти фоторепортажи:

- Фоторепортаж Григория Беденко и фоторепортаж Юлии Пивоваровой по поездке в Атыраускую область

- Нефть Казахстана. История в фотографиях

- Две стороны медали. Фоторепортаж на Voxpopuli

- Как добывают нефть. Сергей Доля

Часть первая. Нефть Казахстана

Общепризнанно, что высокие темпы экономического роста за последние годы достигнуты за счет благоприятной внешней конъюнктуры, высоких цен на нефть, черные и цветные металлы, которые составляют основу казахстанского экспорта. Если исключить ценовой фактор, то среднегодовые темпы экономического роста составят, в лучшем случае, не более 2-3%, причем значительная часть прироста продукции получена в добывающей промышленности посредством увеличения объемов добычи нефти. Вклад обрабатывающей промышленности, несмотря на высокие темпы роста, незначителен из-за ее низкого удельного веса в промышленности в целом. Вообще по некоторым оценкам более 80% прироста ВВП обеспечиваются за счет роста экспортных цен на казахстанское сырье и продукты неглубокой переработки, в первую очередь, экспортных цен на нефть.

И мы все хорошо осведомлены что в нашей стране есть нефть, она добывается и экспортируется. При этом налоговые и экспортные поступления составляют значительную часть бюджета и нацфонда. К примеру за 2010 год в Национальный фонд Республики Казахстан поступило 2 407 723 392 тыс. тенге (или $16,6 млрд), из них за счет поступлений прямых налогов от организаций нефтяного сектора – 2 256 345 640 тыс. тенге (или $15,5 млрд), что составляет порядка 94%. Т.е. в прошлом году поступления в Нацфонд были сформированы на 94% от прямых налогов ($15,5 млрд) нефтяных компаний.

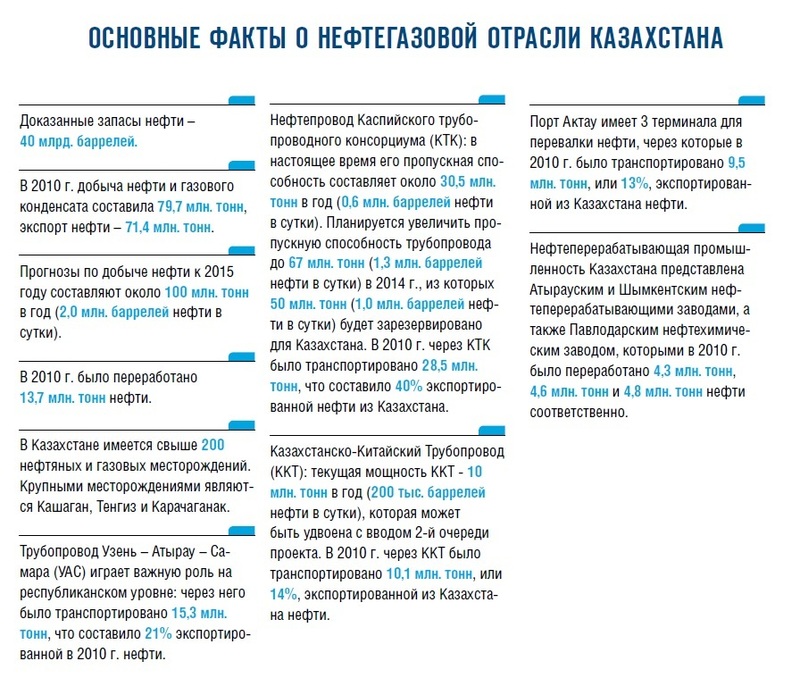

В сети много информации о нефтяном секторе Казахстана, поэтому приведу лишь основную:

- Основная доля запасов сосредоточена в Прикаспийском и Мангышлакском нефтегазоносных бассейнах на северо-востоке Каспийского моря

- Казахстан занимает 18-ую позицию в мире и 2-ую в СНГ по добыче нефти и газа, а также 10-ое место в мире по объему доказанных запасов (категория 1P)

- Согласно прогнозам 70% добычи нефти и 85% добычи газа в Казахстане будут обеспечиваться крупнейшими месторождениями Тенгиз, Карачаганак и Кашаган

В мировом масштабе наша доля хоть и не значительная, но вполне ощутимая:

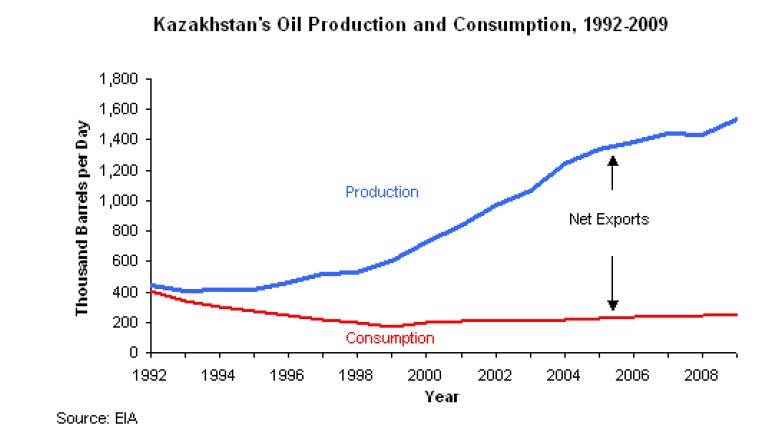

И если в 1992 году почти всю добытую нефть мы потребляли сами, то на сегодняшний день перерабатываем не более 15% добытой нефти:

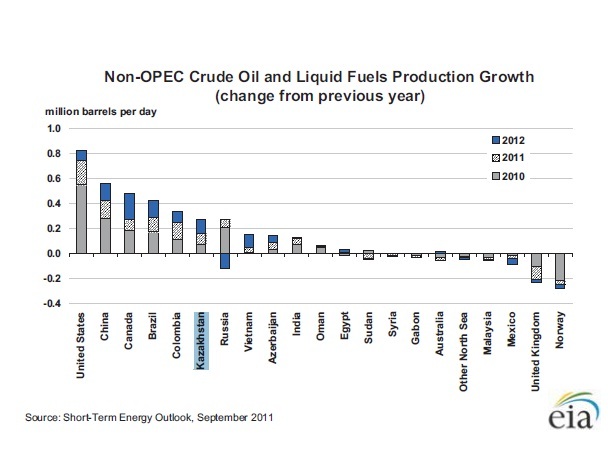

При этом в отличие от многих стран мы наращиваем объемы производства:

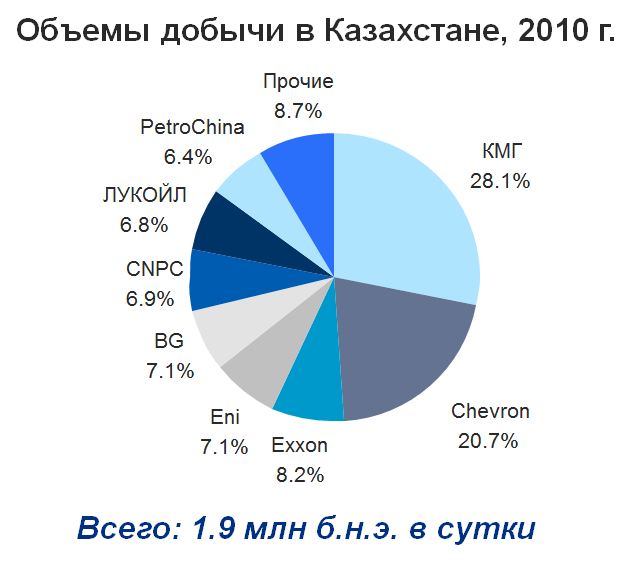

Ну и один из самых интересных графиков, это структура добычи нефти по компаниям. Почти треть всей добываемой нефти приходится на КМГ, немногим менее 21% Шеврон (речь идет о Тенгизшевройл) и далее по убывающей:

Рейтинг крупнейших компаний нефтяного сектора по итогам 2009 года по версии журнала National Business

(кликабельно)

Часть вторая. Поездка в Атыраускую область

В сентябре по приглашению АО «РД КМГ» я совместно с другими блогерами имел возможность посетить одно из месторождений в Атырауской области.

Для точности приведу цепочку владений (кто как взаимосвязан):

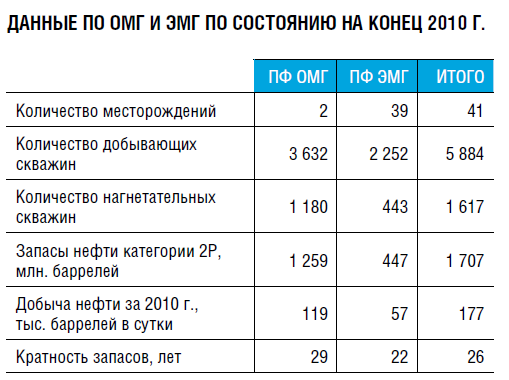

Правительство РК владеет 100% в АО «ФНБ «Самрук-Казына», которое владеет АО «НК «Казмунайгаз», а КМГ в свою очередь владеет частью акций (58% на конец 2010г) АО «Разведка добыча Казмунайгаз». В РД КМГ есть производственный филиал Эмбамунайгаз, в который входит НГДУ Жайыкмунайгаз.

Здесь хотелось бы внести ясность - у РД КМГ есть два производственных филиала - Эмбамунайгаз (ЭМГ, куда мы ездили) и Озенмунайгаз (ОМГ, там где бастовали):

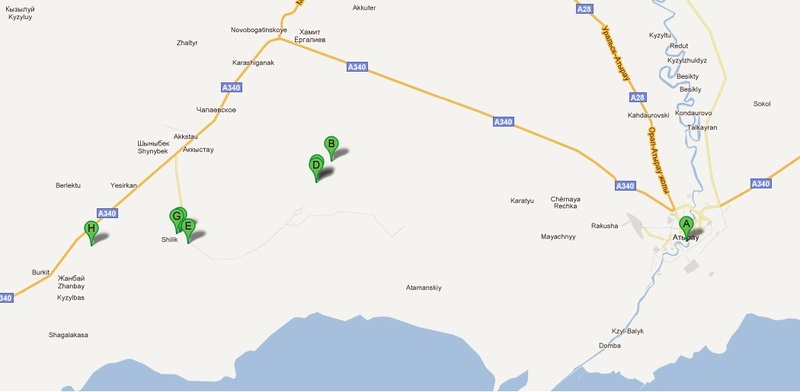

Так вот в это нефтегазодобывающее управление и входит посещенный нами Блок «Лиман» (точки B, C, D).

(координаты я отмечал с помощью своей Nokia E7. Фотографировал этим же аппаратом)

Данный блок был приобретен РД КМГ в декабре 2005 г., его площадь составляет 6030 кв. км. На протяжении нескольких лет происходила геологоразведка, и только год назад (октябрь 2010 г) была открыта залежь нефти. Залежь располагается на южном склоне соляного купола Новобогатинск и находится в непосредственной близости от месторождений ПФ «Эмбамунайгаз. Как сообщают в самой компании, это первое серьезное открытие на суше, сделанное РД КМГ с момента ее создания.

В настоящее время портфель геологоразведочных проектов РД КМГ состоит из трех проектов: Лиман, Р-9 и Тайсойган. На этих объектах РД КМГ анализирует геологические данные, осуществляет бурение разведочных скважин и проводит двухмерную и трехмерную сейсморазведку.

В целом расходы на геологоразведочные работы в 2010 году составили 5,0 млрд. тенге (33 млн. долларов США). В 2011 году бюджет геологоразведки составил 17,6 млрд. тенге (117 млн. долларов США).

Кстати, в прошлом году компания РД КМГ показала такие вот результаты:

- Добыча (включая долю в СП) – 270 тыс. б/с, на 16% выше чем в 2009 году

- Экспорт (включая долю в СП) – 215 тыс. б/с, что на 20% выше чем в 2009 году

- Выручка выросла на 26% (25% в тенге) с 3 291 млн. долл. США в 2009 до 4 135 млн. долл. США в 2010 году

- Чистая прибыль выросла на 12% с 1 422 млн. долл. США в 2009 году до 1 591 млн. долл. США в 2010 году.

- Экспортно таможенная пошлина (ЭТП) введена в августе 2010 года по ставке 20 долл. США за тонну и увеличена до 40 долл. США за тонну с 1 января 2011 года

Однодневный визит был очень насыщенный. Первым пунктом стала одна из установок, где производился отбор нефти для последующего анализа (точка B на карте):

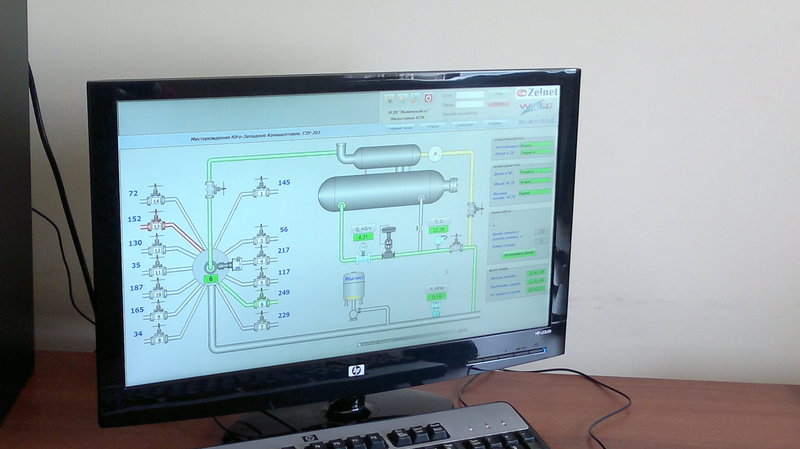

Далее нас повезли в производственный цех №2 месторождения Юго-Западное Камышитовое, куда поступает информация суточной добыче нефти. (точка С на карте)

Помимо этого здесь работают геологи и операторы, которые отслеживают все сопутствующие параметры.

Ситуационный план НГДУ «Жаикмунайгаз»

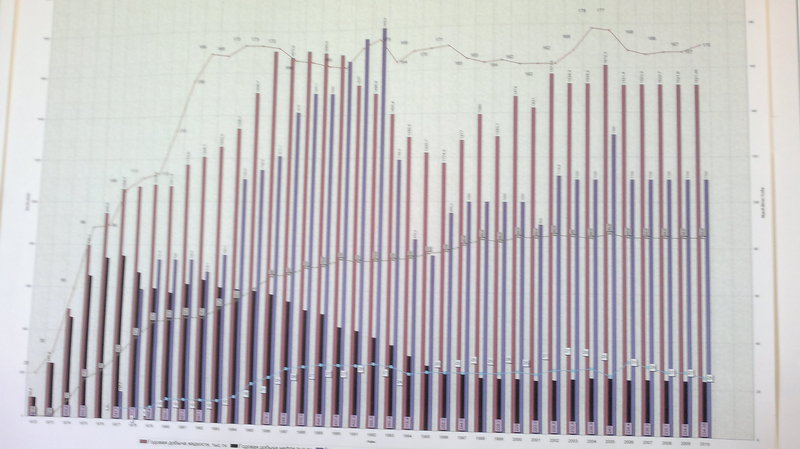

Так выглядит годовой график добычи. Месторождение старое (разрабатывается с 1972 г), поэтому видно, что добыча снижается (темный график):

Далее на повезли в столовую (точка D на карте) посреди степи, где как раз начинался обед для рабочих:

Как можно заметить администрированием точек питания занимается отдельная компания KMG EP-Catering:

Так выглядит обед нефтяников

Надо заметить, что с утра и в обед каждому рабочему выдается 1,5 бутылка воды. Летом здесь очень жарко. Далее нас повели в административное здание, где живут нефтяники, работающие вахтовым методом. В НГДУ Жайыкмунайгаз работают либо вахтовым методом – 14 на 14 (те кто живет далеко), либо нормировано с понедельника по пятницу (жители близлежащих аулов). Начальники цехов живут в основном в Атырау, но чтобы каждый день не ездить по 140 км туда и обратно, в будние дни находятся на объектах, а в субботу-воскресенье отдыхают дома.

Кстати, здесь же есть библиотека и музей:

В музее висит занимательная картина

На ней изображены все руководители нефтегазодобывающего управления с момента его создания (слева-направо в хронологическом порядке). Правда проводивший экскурсию нынешний глава НГДУ с досадой отметил, что на картине он пока не изображен.

Поразительным является то, что здесь с особым трепетом относятся к истории своего предприятия: чтят и помнят бывших руководителей, хранят все грамоты, дипломы спартакиад и соревнований.

Статьи и вырезки старых газет

После плотного обеда с шубатом нам показали РВС (резервуары вертикальные стальные), где хранится и становится товарной добытая на месторождении нефть (точка Е на карте)

Все автоматизировано. Управляют только 3 оператора

и несколько техников

На том же месте функционирует лаборатория, где ежедневно делают анализ нефтИ (Работницы лаборатории почему-то делают ударение на "И")

Кстати, завлаборатрией работает здесь с 70-х годов. Говорит, что приехала по направлению и осталась.

Потом нас повезли на одну из "качалок" (точка F на карте) и в медпункт (точка G на карте)

Завершающим объектом, который мы посетили была буровая установка

За все время поездки мне удалось поговорить не только с экскурсоводами и представленными начальниками, но и с обычными рабочими. Хотя они не сильно шли на контакт. С каждым с кем мне удалось поговорить я неизменно спрашивал касательно забастовки их коллег из ПФ Озенмунайгаз и об условиях труда. Общее впечатление сложилось такое:

- Тяжелые климатические условия

- Бастующих не понимают. Считают, что люди там либо жадные, либо их кто-то подстрекает

- Заработной платой удовлетворены, но с усмешливой оговоркой "денег много не бывает :)

За все время поездки встретил лишь одну обиженную работницу. Но обиженную не условиями труда или ЗП (ЗП говорит достаточно), а потому что грамоты у нее нет. Однако думается мне, что связано это не с конкретной компанией, а с характером человека.

После поездки мое отношение к бастующим не изменилось - все споры нужно решать в правовом поле. Покопавшись в отчетах РД КМГ это отношение закрепилось. И вот почему:

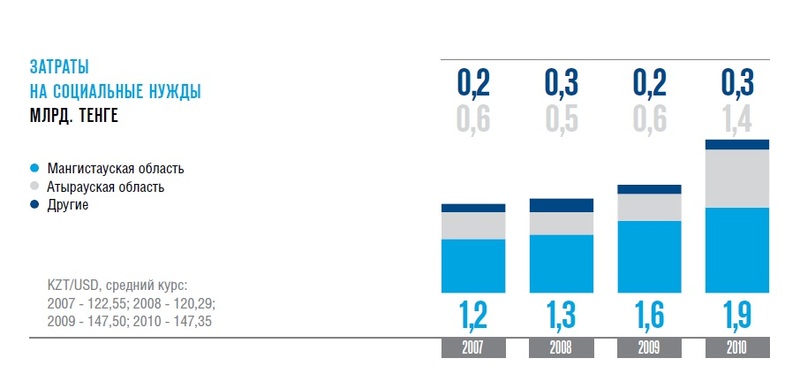

В 2010 году затраты на соцнужды в Атырауской (там где находится ПФ ЭМГ) области были даже меньше чем в Мангистауской (там где ПФ ОМГ):

Также, основываясь на исследовании Рейтинга добывающих компаний и местной власти население Атырауской и Мангистауской областей оценивает ситуацию на вполне приемлемом уровне:

Часть 3. Немного о бензине

В текущем году в стране получил развитие очередной топливный кризис, контроль над которым на некоторое время был взят в конце 2009-го. Дефицит ГСМ вызван отнюдь не форс-мажорными обстоятельствами, а системными хроническими проблемами в нефтепереработке и регулировании внутреннего рынка. Реальным и относительно быстрым решением улучшения его функционирования на сегодняшний день является интеграция. Интеграция внутреннего рынка нефтепродуктов с российским. Но цена избавления от изолированности и несамодостаточности – увеличение стоимости бензина в рознице еще на 20%.

Небольшой экскурс:

- В 2009 году регуляторы обвинили в сложившемся тогда дефиците топлива как производителей, так и поставщиков и реализаторов ГСМ. Тогда наши чиновники объяснили недостаток сезонностью, а еще тем, что осенью и летом, когда резко возрастает потребность в бензине и дизтопливе, один из трех нефтеперерабатывающих заводов встает на ремонт. Тогда чтобы предупредить сговор и необоснованную спекуляцию основными видами топлива на розничном рынке, цены заморозили – к примеру, на марки бензина АИ-92 и АИ-93 – до 82 тенге за литр. Тогда же действовал запрет на экспорт нефтепродуктов.

- Весь 2010 год рынок ГСМ функционировал по тому же плану, что и в 2009 году.

- Ситуация стала выходить из-под контроля весной 2011 года – сразу после разразившегося в России топливного кризиса, связанного с увеличением экспорта нефтепродуктов на 67%, а также с удержанием топлива крупными компаниями.

Факторы и предпосылки топливного кризиса:

Во-первых, вследствие повышающейся ликвидности на сырьевых рынках, а также на фоне ближневосточной нестабильности цены на нефть продолжили рост, перевалив отметку в $100 за баррель. Как это повлияло? Все дело в том, что стоимость нефти российских поставщиков для ПНХЗ рассчитывается по определенной формуле, которая, в свою очередь, привязана к котировкам марки Urals на мировых рынках. Цена российского сырья для Павлодарского НХЗ, по данным Argus, в феврале увеличилась до $364-$365 за тонну, тогда как декабрьские поставки 2010 года проходили в пределах $333-$334 за тонну.

Оптовая партия высокооктанового бензина (АИ-92/93) производства ПНХЗ на внутреннем рынке уже только в этот период составляла $710-$735 за тонну (80-83 тенге за литр), в то время как та же марка производства Атырауского и Шымкентского НПЗ была в среднем на уровне $670-$690 за тонну, или 75-77 тенге за литр. При этом основным производителем высокооктанового бензина в Казахстане (и 55% от общего объема нефтепродуктов) является ПНХЗ, а средняя цена российской нефти марки Urals в январе-июле 2011 года сложилась в диапазоне $109,17 за баррель, или $794,7 за тонну.

Итого, нефть в цене растет, следовательно растет и нефть поставляемая россиянами на Павлодарский НПЗ. А Павлодарский НПЗ основной производитель высокооктанового бензина. При этом другие два казахстанских НПЗ отпускают бензин по низкой цене, потому что перерабатывают нашу нефть.

Во-вторых, другие два НПЗ с начала года снизили переработку нефти из-за затоваривания хранилищ мазутом и вакуумным газойлем (в основном поставляющихся на экспорт). В АНПЗ затоваривание произошло из-за нехватки цистерн, которыми перевозится мазут в Украину и страны Прибалтики. После того как резервуарный парк заполнился, завод был вынужден остановить установку по первичной переработке нефти ЭЛОУ-АВТ-2, а затем снизить производительность некоторых других установок на 50%.

Стоит отметить, что дефицит подвижного парка для вывоза нефтепродуктов, находящегося в ведении «КазахстанТемирЖолы», вызвал и снижение загрузки Шымкентского НПЗ. Кроме того, незадолго до этого, в ноябре 2010 года, завод был остановлен на плановый ремонт. В результате ненасыщенности рынка в Шымкенте оптовые партии бензина марки АИ-80 и АИ-92/93 подорожали в среднем до 76 тенге и 94 тенге за литр соответственно. Цена на дизель также пошла в сторону увеличения: 77 тенге за литр против 75 тенге в 2010 году.

Итогом этой ситуации стало сокращение казахстанским нефтеперерабатывающим сектором за первый квартал 2011 года выпуска автомобильного бензина на 23,4% по сравнению с аналогичным показателем 2010 года – до 616,92 тыс. тонн. В том числе Павлодарским НХЗ – 224,97 тыс. тонн (60% к уровню I квартала 2010 г.), Шымкентским НПЗ – 247,69 тыс. тонн (93,1%), Атырауским НПЗ –144,26 тыс. тонн (87,9%).

Выпуск дизельного топлива составил 894,77 тыс. тонн (85,2%), мазута – 897,46 тыс. тонн (99,1%), вакуумного газойля – 171,84 тыс. тонн (81,8%) и авиакеросина – 99,26 тыс. тонн (82,4%).

В-третьих, удорожание импорта с России. Обычно нехватку ГСМ на внутреннем рынке мы традиционно восполняли за счет российского импорта.

До осени прошлого года для закупа основного его объема не было нужды пересекать границу. Дело в том, что на территории Северного Казахстана находится так называемая линейно-производственная диспетчерская станция (ЛПДС). Это проведенная еще во времена СССР российская труба для подкачки и слива ГСМ. Тут же находились нефтехранилища. Большая часть оптовых поставщиков получала российский бензин по данному маршруту, и далее топливо развозилось по территории Казахстана. Через ЛПДС импортировалось 40-50 тыс. тонн бензина и дизеля в месяц.

С ноября 2010 года департамент таможенного контроля Северо-Казахстанской области перестал подтверждать необходимые для оформления импортных партий сопроводительные документы. Станция, которая принадлежит «Транснефтепродукту», как оказалось, не прошла сертификацию и-за отсутствия приборов учета. Оптовым поставщикам пришлось менять маршрут перемещения нефтепродуктов, транспортировка по железной дороге при этом существенно увеличивала себестоимость продукции.

из статьи Natonal Business

Окончательно ситуацию на рынке нефтепродуктов в Казахстане подкосил топливный кризис, начавшийся в апреле в России. Из-за возрастающей рентабельности экспорта нефти и нефтепродуктов на внешние рынки дефицит сложился практически во всех регионах РФ. Пока местные органы власти принимали меры, а казахстанское правительство просило страны ТС ввести запрет на экспорт ГСМ, к июлю импорт российского бензина в Казахстане упал на 35%, дизеля – на 23%.

Ну и и что делают в такой ситуации оптовики? Правильно, прекращают реализацию ГСМ в ожидании повышения цен. Таким образом, летом большая часть нефтепродуктов на АЗС регионов была завезена акиматами в качестве зарегулированных обязательных поставок на внутренний рынок - как ответная мера.

Постепенно цены пришлось поднимать, чтобы как-то выравнить с российскими.

В-четвертых, планы по отгрузке ГСМ в регионы проваливаются:

Согласно таблице видно, что почти все регионы недополучили необходимые объемы ГСМ. Средний показатель исполнения плановых поставок составил 45,7%. Например, в августе Алматинцы получили всего 58% от необходимого объема, а Астана - 25%.

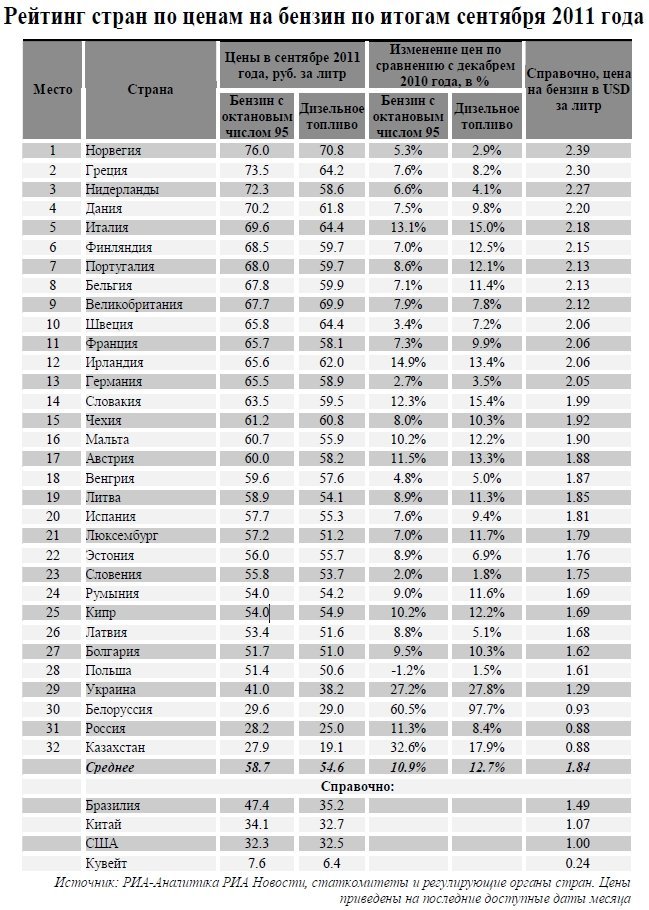

Ну и в завершении хочу привести рейтинг стран по ценам на бензин. Мы в конце Европы всей :-)

Спасибо, что дочитали до конца