Народное IPO – приватизация по-новому. Готово ли государство к превращению национальных компаний их кошельков в корпорации? Что нужно извлечь из опыта прошлых народных IPO? На что обратить внимание при выборе цены, площадки и инвесторов? Эти и другие вопросы стоят перед организаторами программы народного IPO и требуют быстрого и взвешенного решения. А также – о чем нужно помнить начинающим инвесторам: как проходило народное IPO акций «Казахтелекома» в 2006 году или акций Мангистауской РЭК в 2008 году.

Народное IPO – приватизация по-новому. Готово ли государство к превращению национальных компаний их кошельков в корпорации? Что нужно извлечь из опыта прошлых народных IPO? На что обратить внимание при выборе цены, площадки и инвесторов? Эти и другие вопросы стоят перед организаторами программы народного IPO и требуют быстрого и взвешенного решения. А также – о чем нужно помнить начинающим инвесторам: как проходило народное IPO акций «Казахтелекома» в 2006 году или акций Мангистауской РЭК в 2008 году.

Перед тем как раздавать удочки, давайте наполним водоем рыбой

На съезде партии «Нур Отан» 11 февраля президент Казахстана Нурсултан Назарбаев поручил правительству разработать программу размещения на фондовом рынке акций некоторых компаний, входящих в состав ФНБ «Самрук-Казына». Согласно указанию президента, в этом году на фондовом рынке будут размещены акции компаний «Самрук-Энерго», KEGOC, «Казпочта». В 2012–2013 годах планируется разместить акции национальных компаний «КазМунайГаз», «Казахстан темир жолы» и «Казатомпром». Позже к списку добавилась «Разведка Добыча «КазМунайГаз». Затем появилась информация, что, возможно, будут реализованы госпакеты акций компаниий «Казахмыс» и ENRC (см. врезку «Хронология событий по народному IPO»).

Карим Масимов охарактеризовал проведение первичного размещения акций национальных компаний Казахстана на внутреннем рынке следующим образом: «Цели народного IPO в Казахстане заключаются в развитии локального фондового рынка. Фондовый рынок в Казахстане не так сильно развит, как в России. В прошлые годы мы были в большей мере нацелены на привлечение стратегических инвесторов. Сейчас настало время, когда необходимо привлекать и инвесторов институциональных».

Говоря об ожидаемых результатах от реализации программы, Нурсултан Назарбаев заявил: «Народное IPO предоставит сотням тысяч простых казахстанцев возможность владеть акциями крупнейших предприятий, а также новый инструмент инвестирования и преумножения сбережений».

Поскольку поток новостей по народному IPO временно угас, а правительство взяло передышку и, по-видимому, готовится сделать решающий шаг в направлении реализации указаний главы государства, самое время проанализировать: что, кому и как будет реализовываться?

Хронология событий по народному IPO

Ноябрь 2010

Премьер Карим Масимов сделал заявление о том, что принято «принципиальное решение по вопросам приватизации и возможного размещения акций, так называемого народного IPO для казахстанских граждан и пенсионных фондов со стороны компаний, входящих в состав «Самрук-Казына».

Январь 2011

Глава ФНБ «Самрук-Казына» Кайрат Келимбетов заявил, что фонд не планирует выводить на фондовые рынки активы своих дочерних компаний в ближайшие два года. Он объяснил это тем, что, с одной стороны, цена на данные активы не является привлекательной, с другой стороны, сейчас достаточно благопрятные условия заимствования. Однако сразу же получил поручение от премьера: «На следующей неделе на совет по экономической политике Вы внесете предложение по вопросам IPO, народного IPO в первую очередь».

Февраль 2011

Президент Казахстана Нурсултан Назарбаев, выступая 11 февраля на съезде партии «Нур Отан», поручил правительству до конца 2011 года начать реализацию программы народного IPO. «До конца этого года необходимо разместить акции АО «Самрук-Энерго», KEGOC , «Казпочта». На следующем этапе в 2012-2013 годах выставить на фондовый рынок акции нацкомпаний «Казмунайгаз», «Казахстан темир жолы», «Казатомпром», – сказал Назарбаев.

В интервью журналистам 28 февраля президент добавил конкретики в программу: «Работа пойдет в несколько этапов. В этом году 5% своих акций на торги выставит «Разведка Добыча «КазМунайГаз». Стоимость этого пакета – $500 млн долларов. Один человек сможет приобрести не более 50 акций. Продажа будет производиться через отделения «Казпочты».

Март 2011

Правительством принято решение о переносе старта народного IPO компании «Разведка Добыча «КазМунайГаз», оно начнется после досрочных выборов президента Казахстана. Заинтересованные стороны – ФНБ «Самрук-Казына», Министерство финансов, АРД РФЦА, НК «КазМунайГаз», АФН и КАSЕ (Казахстанская фондовая биржа) – так и не пришли к компромиссу по вопросам продажи акций компании населению.

Апрель 2011

Упразднены АРД РФЦА и АФН, поменялись первые руководители в ФНБ «Самрук-Казына» и РД КМГ.

Что продают, и кто будет покупать?

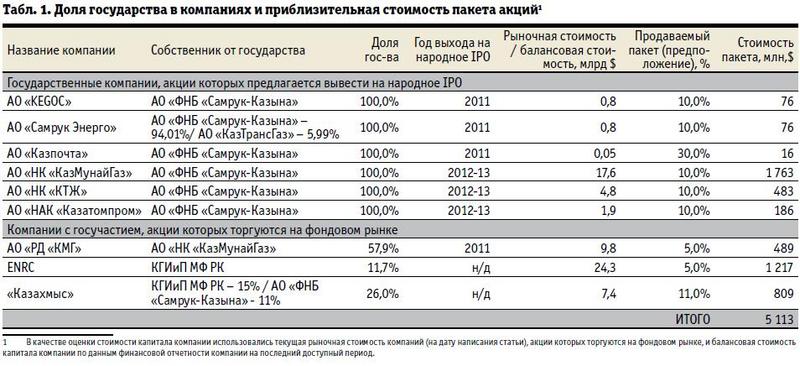

В рамках программы первоначально были заявлены шесть госкомпаний. Позднее к ним добавились еще три, которые, в отличие от других, уже котируются на Лондонской бирже. Следовательно, достаточно быстро могут быть выведены на продажу, поскольку значительная часть работы по подготовке к размещению уже проделана. Для данных компаний это будет уже не IPO, а SPO (вторичное публичное предложение).

То, во сколько будут оценены компании для продажи в рамках народного IPO, станет понятно, когда мы увидим соответствующие предложения о покупке и инвестиционные меморандумы. Однако ничто не мешает сделать предположительный анализ уже сейчас. В качестве приблизительной оценки стоимости капитала мы можем использовать балансовую стоимость капитала из последнего опубликованного финансового отчета компании. К примеру, акции РД КМГ торгуются с показателем P/B (отношение цены акции к балансовой стоимости акции) около 1,2, поэтому использование мультипликатора 1 для КМГ вполне оправданно (табл. 1). Итоговая стоимость реализуемых ценных бумаг чуть выше $5 млрд.

Много это или мало? Есть ли спрос в Казахстане на эти активы? Посмотрим табл. 2, где приведены данные по активам пенсионных фондов и депозитам населения. Мы видим $16 млрд депозитов населения, которые прирастают на $2 млрд ежегодно. Делать какие-либо предположения, сколько из этих средств население захочет потратить на приобретение акций, сложно, поскольку все сильно зависит от того, насколько удачно пройдут первые размещения. Консервативно оценим эту сумму в 10% от общего объема депозитов населения. С учетом 3-летнего периода, выделенного на проведение IPO, речь может идти о сумме в $2,2 млрд. Будут ли казахстанцы заинтересованы в приобретении акций? Учитывая 6,5-кратное превышение спроса над предложением при проведении IPO «Казахтелекома» в 2006 году, полагаем, что спрос будет. Но, очевидно, для каждой компании он будет различным. С другой стороны, почему население не покупает эти бумаги без народного IPO, ведь акции трех компаний из списка котируются на бирже?

Много это или мало? Есть ли спрос в Казахстане на эти активы? Посмотрим табл. 2, где приведены данные по активам пенсионных фондов и депозитам населения. Мы видим $16 млрд депозитов населения, которые прирастают на $2 млрд ежегодно. Делать какие-либо предположения, сколько из этих средств население захочет потратить на приобретение акций, сложно, поскольку все сильно зависит от того, насколько удачно пройдут первые размещения. Консервативно оценим эту сумму в 10% от общего объема депозитов населения. С учетом 3-летнего периода, выделенного на проведение IPO, речь может идти о сумме в $2,2 млрд. Будут ли казахстанцы заинтересованы в приобретении акций? Учитывая 6,5-кратное превышение спроса над предложением при проведении IPO «Казахтелекома» в 2006 году, полагаем, что спрос будет. Но, очевидно, для каждой компании он будет различным. С другой стороны, почему население не покупает эти бумаги без народного IPO, ведь акции трех компаний из списка котируются на бирже?

Оставшиеся $2,7 вполне могут прийти от пенсионных фондов, учитывая превышение норматива по ГЦБ в размере $3,8 млрд и ежегодное увеличение активов НПФ на $2,8 млрд, которые тоже нужно где-то размещать. Однако управляющие пенсионными фондами – профессиональные инвесторы, и, наученные опытом кризиса, проявляют определенную осторожность. Как отметил Алексей Ким, заместитель председателя правления НПФ Народного банка, «мы готовы покупать акции в рамках народного IPO, но в зависимости от того, что за компания, насколько качественно будет раскрыта информация. Например, акции РД КМГ у нас в портфеле уже присутствуют в том объеме, в котором нам необходимо. Поэтому сейчас говорить, что мы выйдем на IPO, на мой взгляд, рано. Все будет зависеть от ситуации, от количества денег и от состояния всего нашего портфеля с учетом рисков. Мы сделаем свою оценку, посмотрим, по какой цене нам их предложат». Есть у пенсионных фондов еще одна особенность, которая может ограничить их участие в программе народного IPO – требования по достаточности капитала К1. Суть проблемы в том, что с приобретением рискового актива, в отличие от ГЦБ, происходит снижение этого коэффициента. А по мнению Алексея Кима, «у некоторых фондов на сегодняшний день есть проблема с достаточностью капитала. Они хоть и выполняют этот норматив, но уже на пределе. Поэтому, приобретая в будущем акции, им необходимо увеличивать собственный капитал, а это значит, нужно требовать докапитализацию у своих акционеров». Таким образом, проблема участия НПФ в народном IPO не ограничивается только наличием денег, должны быть решены вопросы регулирования. Тем не менее, опуская пока все другие аспекты народного IPO, можно сказать, что спрос на предлагаемые активы есть и деньги для этого тоже имеются.

Кошелек или корпорация?

Важнейшей целью размещения, помимо привлечения денежных средств, является создание и поддержание статуса публичной компании. Кроме того, появление множества собственников в компании повышает требования к уровню корпоративного управления. Из всего списка компаний, предложенных для народного IPO, только у трех есть рейтинг корпоративного управления S&P GAMMA: РД КМГ – 6, KEGOK – 5+, НК КМГ – 4+. Во всех отчетах по присвоению рейтинга отмечается, что государство имеет очень сильное влияние на компании и может оказывать давление для обеспечения поддержки социальных и национальных проектов в ущерб их корпоративным интересам. Отсутствие таких рейтингов у других участников народного IPO не означает, что ситуация там лучше.

Столь сильная зависимость компаний от государства негативно влияет на их оценку и потенциал роста акций. Никогда не известно, в какой социальный или национальный проект мажоритарный акционер в лице государства может попросить инвестировать компанию, и как это повлияет на ее денежные потоки в будущем.

По мнению Сабита Хакимжанова, директора департамента исследований АО «Halyk Finance», нужно снизить подобную неопределенность и четко прописать правила взаимоотношений приватизируемых компаний с правительством и регуляторами, потому что практически все эти компании монополисты. Их стоимость во многом зависит от того, какую прибыль позволит регулятор иметь в будущем. И если прибыль в этом году высокая, данный факт отнюдь не означает, что она будет такой и в следующем году. Всегда желательно иметь максимально большую определенность и уверенность в том, что правительство будет следовать выработанным правилам. Возможно, именно это создает наибольшие препятствия между национальными компаниями и инвесторами. Если эти препятствия не снизить, то капитал, привлеченный по программе IPO, окажется неоправданно дорогим.

Готово ли государство и менеджмент нацкомпаний к таким изменениям? И хотя выбора проводить или не проводить IPO уже, по-видимому, нет, решение по улучшению уровня корпоративного управления и изменению отношения к нацкомпаниям (это больше не кошелек для решения социальных и национальных задач, а корпорации, у которых есть свои цели и задачи) принять будет непросто. А реализовать еще сложнее.

Из чего выбирать? Опыт подскажет

Перед каким выбором стоят организаторы? Какие варианты решений существуют, мы рассмотрим и проанализируем на примере двух народных IPO, которые уже прошли в Казахстане: в 2006 году разместил свои акции (4,6%) «Казахтелеком», а в 2008 году – МРЭК (21% акций). Более подробно результаты этих IPO смотрите на соответствующих врезках. Оба случая достаточно показательны с точки зрения планируемых к размещению компаний. С одной стороны, есть «Казахтелеком», акции которого котировались на фондовом рынке на момент размещения, в том числе и на крупной международной фондовой площадке (Франкфуртская фондовая биржа), что аналогично ситуации с РД КМГ, «Казахмыс» и ENRC. С другой стороны – МРЭК, у которого это было действительно первичное размещение, как и у остальных компаний из списка кандидатов на народное IPO. Оба размещения проходили в два этапа: первый – реализация акций населению (большая часть пакета, 90% и 75% соответственно), второй – реализация институциональным инвесторам, прежде всего НПФ. В обоих случаях «Казпочта» выступала в качестве трансфер-агента[1] и с этой ролью справилась. Так что ссылки на якобы неготовность «Казпочты» к проведению народного IPO беспочвенны.

Госпакет или новый выпуск?

Есть два возможных варианта реализации программы IPO: во-первых, это может быть размещение нового выпуска (особенно если компании необходимо увеличить капитал), во-вторых, возможна продажа части пакета акций, который принадлежит государству. Решение о выборе первого или второго способа должно приниматься с учетом не только текущего состояния баланса компании, но и сообразуясь с планами компании по приобретению новых активов или по капитальным инвестициям. В случае с РД КМГ, «Казахмысом» и ENRC государство может использовать только второй вариант, который позволит ему выбирать покупателей и устанавливать цену. Если бы речь шла о новом выпуске ценных бумаг, то остальные акционеры могли бы его заблокировать, реализовать свое приоритетное право на покупку или, как минимум, требовать продажи по рыночной цене.

Из всех компаний вливания в капитал могут понадобиться только АО «Казпочта». Однако с учетом того, что компания в 2008 и 2009 годах показывала убытки, превышающие миллиард тенге, вывод ее на IPO в ближайшие пару лет вызывает сомнения.

Избранным или народу?

Стратегию продажи и определения цены озвучил Карим Масимов: «На первом этапе развития локального фондового рынка должны быть привлечены граждане Казахстана. Причем принципиальная позиция правительства Казахстана заключается в том, что цена, по которой акции компаний будут предлагаться населению, должна быть ниже рыночной. Тем самым мы дадим возможность гражданам Казахстана получить возможность при последующем, полноценном IPO для более широкого круга инвесторов получить какую-либо прибыль. Более того, такое размещение будет иметь положительный социальный и политический эффект».

Идти планируется старым проверенным путем, т.е. реализовать большую часть акций населению, а все, что останется, продать пенсионным фондам и прочим инвесторам, которые в итоге обеспечат реализацию доходности гражданам. Этот подход вполне согласуется с целями по привлечению населения на рынок ценных бумаг. Но можно ли считать его справедливым?

Не совсем понятно, почему НПФ исключаются из первого этапа реализации. Ведь при продаже акций пенсионным фондам «народность» программы не только не уменьшается, но даже увеличивается, поскольку в доходах национальных компаний смогут поучаствовать гораздо больше людей, чем если бы их скупила более богатая часть населения. Взять, к примеру, народное IPO МРЭК: 113 избранных получили возможность заработать без риска, а при этом сотни тысяч вкладчиков пенсионных фондов, которые допустили только на второй этап IPO, почти сразу же начали нести убытки. Нужно помнить, что в НПФ тоже граждане Казахстана.

Всему населению акции продать невозможно, поскольку привить понимание фондового рынка за несколько месяцев просто нереально. Нужно ли тянуть бабу Маню или Гульнару-апай, которые давно и успешно торгуют на обычном рынке, на рынок фондовый, и вещать им о баснословных заработках на Уолл-Стрит? Ведь могут и поверить, и понесут последнее, как несли в свое время в финансовые пирамиды. Только вот ответственность за их потери ляжет на государство. Нужно объяснять людям риски, которые присутствуют на фондовом рынке. Да, развивать рынок ценных бумаг необходимо, но привлекать в него нужно не всех подряд, обещая высокие прибыли, а тех, кто осознает риск и у кого есть возможность и желание рисковать.

Как один из вариантов решения проблемы предлагается на первом этапе реализовать акции НПФ и населению, а на втором привлекать остальных инвесторов. Этим мы, с одной стороны, стимулируем активных граждан к инвестициям на фондовом рынке, а с другой – дадим возможность населению поучаствовать в доходах нацкомпаний через рост пенсионных накоплений.

Народное IPO АО «Мангистауская РЭК»

АО «МРЭК» осуществила первичное размещение 21,4% простых акций (430 549 штук). Из них населению Мангистауской области на неорганизованном рынке предлагалось купить 322 912 акций (75% размещаемого пакета). Оставшиеся 25% акций плюс те, что не купило население, были предложены инвесторам на Казахстанской фондовой бирже.

Основной целью размещения акций являлась активизация фондового рынка путем вовлечения населения, а также получение рыночной оценки и привлечение инвестиций в компанию.

Подписка проводилась с 9 по 23 июня 2008 года через отделения АО «Казпочта», региональное представительство ИФД Resmi и офис АО «МРЭК». В одной заявке можно было претендовать на 5 тыс. акций по цене не менее 1 485 тенге за акцию.

На первом этапе было принято 113 заявок на 298 213 акций, что составляет 92,3% от количества предложенных к размещению бумаг. Цена заявок варьировалась от 1 485 тенге до 1 660 тенге. В соответствии с условиями размещения акций цена отсечения была определена в размере 1 485 тенге и все принятые заявки удовлетворены полностью. Объем привлечения по первому этапу размещения составил 444,9 млн тенге. Средняя цена размещения оплаченных бумаг составила 1 492 тенге.

На втором этапе торги проходили на KASE с участием институциональных инвесторов. На продажу был выставлен пакет из 132 196 акций. Первые торги, которые прошли 16 июля 2008 года (через 3 недели после объявления цены отсечения по размещению среди физических лиц), были признаны несостоявшимися по причине неудовлетворенности эмитента ценой. Цены в заявках варьировались от 700 до 2 600 тенге за акцию, средневзвешенная цена составила 1 798 тенге, спрос – 120,3% от заявленного к размещению объема. На повторных торгах, прошедших 18 июля 2008 года, все акции были размещены. Цены в заявках варьировали от 700 до 2 525 тенге за бумагу, спрос составил 200,7% от предложенного объема. Минимальная цена в удовлетворенных заявках равнялась 2 500 тенге, максимальная – 2 525 тенге за бумагу. По итогам торга 92,7% акций пришлось на долю пенсионных фондов и 7,3% – на долю клиентов брокерско-дилерских компаний.

Судя по результатам размещения, граждане особого интереса к акциям компании не проявили и цель по активизации фондового рынка путем вовлечения населения, очевидно, выполнена не была. Всего 113 заявок рядом со словами «народное IPO» выглядят просто смешно.

Давайте сравним стоимость акций, и по какой цене они были реализованы (табл. 3). Неизбежно возникает вопрос: почему цена размещения среди населения (113 человек) в 1 492 тенге была признана удовлетворительной, а средняя цена размещения 1 798 тенге среди того же населения в лице НПФ (около 90% спроса на торгах составляли заявки пенсионных фондов) оказалась неудовлетворительной? Аргументы типа того что низкая цена была приемлема, поскольку стояла цель привлечь население на фондовый рынок, при таком количестве заявок звучат очень сомнительно.

Что в результате получили новые акционеры АО «МРЭК» (рис. 3 и 4)? Почти сразу после размещения цены на акции начали снижаться, однако доходность для тех, кто приобрел акции на первом этапе, превышала доходность по 10%-му депозиту до осени 2009 года, после чего цена акции резко обвалилась до 1 100 тенге, и остаются на этом уровне по сей день. Что тут говорить про доходность для «другого» народа, активы которого инвестировали в эти акции пенсионные фонды: они начали терять почти сразу же (не прошло и полгода), и убытки к настоящему моменту составляют около 56% (было 2 500, стало 1 100 тенге).

Хочется отметить в этой связи абсолютную неадекватность нашего рынка ценных бумаг. Как понять инвесторов, которые оценивают в 2 500 тенге акцию, которая приносит 21 тенге прибыли (EPS) по итогам 2007 года, и в 1 100 тенге – ту же акцию, когда она дает 122 тенге прибыли в 2009 году?

Выбор цены: рыночная или с дисконтом?

Как отметил премьер, акции планируется продавать с дисконтом. Ничего удивительного в предложении цены ниже оценочной во время IPO нет, поскольку это традиционный ход со стороны андеррайтера для повышения интереса к акциям. Продавать акции нужно по цене, которая определится в результате подписки на акции. Это и будет рыночная цена. Такой подход вполне оправдал себя во время IPO «Казахтелекома»: цена в итоге получилась очень близкой к цене на бирже. Либо можно установить фиксированную цену, по которой будут проданы все акции, как сделал в ходе народного IPO российский Сбербанк.

Однако если речь идет о компаниях, акции которых торгуются на фондовых рынках, то попытаться продать акции по цене ниже рыночной, конечно, можно. Вопрос в том, как угадать, какой будет рыночная цена в день объявления результатов IPO. Вот взять, к примеру, акции РД КМГ, которые планировалось реализовать по 20 тыс. тенге за акцию, так они уже две недели (с 14 апреля) торгуются ниже этой суммы. Кто подпишется на акции по такой цене? Может, дешевле купить их на бирже?

Одновременно с обсуждением цен, по которым будут продаваться акции, появляются идеи относительно гарантий безубыточности инвестиций для участников народного IPO. Якобы убытки, полученные в случае падения цен на приобретенные в процессе приватизации акции, могут привести к негативным социально-политическим последствиям. Относительно гарантий безубыточности инвестиций со стороны государства очень точно, на наш взгляд, высказался Сабит Хакимжанов: «Проблему безубыточности решать не нужно. Обещания безубыточности только отвлекут внимание и вызовут недоверие публики, особенно западных инвесторов. Кроме того, это исказит представление нашего населения о том, что такое финансовый рынок, скомпрометирует попытки повысить финансовую грамотность населения. Если вы вкладываете деньги в акции, готовьтесь к риску, а если хотите безубыточность, держите деньги в банке, где государство гарантирует депозиты.

Нужно беспокоиться не о безубыточности, а о том, как снизить стоимость привлекаемого капитала, а значит, как снизить риски для инвесторов. Можно, например, продать акции намного ниже рыночной цены. Это снижает риски потерь для первичных инвесторов, но это также повышает стоимость привлеченного капитала. Снизить риск для инвесторов возможно, так как основным источником неопределенности является само правительство. Ему нужно сделать процесс формирования тарифов максимально прозрачным и предсказуемым, зависящим от объективных внешних факторов, и самое главное, придерживаться этих правил».

Народное IPO АО «Казахтелеком» в 2006 году

В середине октября 2006 года правительство приняло решение разместить 4,6% голосующих акций (497 597 штук) АО «Казахтелеком» на внутреннем фондовом рынке. Предлагаемые к размещению акции было решено разбить на два пакета: 90% (447 837 акций) реализовать путем подписки среди населения, 10% (49 760 акций) — на организованном рынке, в том числе среди пенсионных фондов.

Целями реализации акций среди населения являлись: а) оживление фондового рынка посредством привлечения и формирования широкого круга инвесторов–физических лиц; б) получение справедливой цены за указанный пакет акций.

Подписка проводилась с 30 октября по 10 декабря 2006 года через отделения АО «Казпочта». В одной заявке можно было претендовать на неограниченное количество акций по цене, находящейся в коридоре от 25 тыс. до 33 тыс. тенге за одну акцию. От физических лиц было получено более 6 800 заявок (к рассмотрению принято 6 477). Согласно этим заявкам, подписчики хотели бы приобрести 2 943 575 акций. Это больше предложенного количества акций в 6,5 раз.

Распределение акций по заявкам производилось следующим образом: все заявки до 20 акций удовлетворены в полном объеме вне зависимости от цены, заявленной инвестором (в пределах установленного ценового диапазона); для заявителей более чем на 20 акций установлена цена отсечения 30 тыс. тенге за одну акцию, при этом максимальное количество акций на одного инвестора рассчитывалось по формуле 215 акций*цена приобретаемых акций/цена отсечения. Средняя цена размещения оплаченных бумаг составила 30,56 тыс. тенге.

По результатам размещения инвесторов можно условно разделить на 2 категории: до 20 акций по 25 тыс. тенге и свыше 20 акций по 30 тыс. тенге. Если посмотреть на динамику цен акций «Казахтелекома» на KASE (рис. 1), видно, что первые несколько месяцев они показывали неплохой рост. Падение цены, начавшееся осенью 2007 года (начало кризиса в Казахстане) в итоге завершилось обвалом в сентябре 2008-го, акции компании так и не поднялись до прежних уровней. Анализ доходности (рис. 2) наглядно показывает, что акции «Казахтелекома» приносили своим владельцам доходность, существенно превышающую доходность 10%-го депозита. С другой стороны, это показательный пример волатильности фондового рынка, поскольку с сентября 2008 года доходность владения данных акций значительно ниже доходности депозита.

Достигло ли размещение своих целей? В том, что касается получения справедливой цены –цель, на наш взгляд, достигнута, поскольку средняя цена размещения в 30,56 тыс. тенге за акцию соответствовала уровню цен на период размещения и оказалась ближе к верхней границе предложенного ценового коридора. В том, что касается оживления фондового рынка, успех сомнителен – что такое 6,5 тыс. новых участников на рынке?

Выбор площадки: только в Казахстане или где-то еще?

Выбор первичной площадки для размещения акций очевиден, учитывая главную цель народного IPO по активизации казахстанского рынка ценных бумаг. Акции изначально должны торговаться на Казахстанской фондовой бирже. Вопрос в том, следует ли размещать их на международных биржах? Если да, то зачем и когда?

Развитие рынка ценных бумаг невозможно без поддержания ликвидности акций компаний, которые торгуются на бирже. Можно, конечно, потребовать от компании и/или от синдиката андеррайтеров поддержания ликвидности акций, однако это требование обычно ограничено по времени. Поддержанием штанов в долгосрочном плане проблемы не решить. Акции компании должны стать интересными для инвесторов и доступными для покупки и продажи, т.е. ликвидными.

Мнения экспертов по выбору площадки для размещения слегка различаются, но едины в том, что для обеспечения ликвидности необходимо размещать акции не только в Казахстане, но и на одной из крупных международных бирж.

Алексей Ким: «IPO нужно сразу делать на нескольких площадках: внутри Казахстана среди населения и институциональных инвесторов и одновременно, допустим, на Лондонской площадке. Например, по РД КМГ активность на ней высокая, и именно Лондон формирует цену, поскольку там инвесторы живые, они торгуют, котируют бумагу. Соответственно, наш рынок вынужден котироваться в тех же коридорах, чтобы исключить возможность арбитража».

Сабит Хакимжанов: «Что касается размещения сугубо на отечественном рынке, среди пенсионных фондов, то в этом случае не следует рассчитывать на то, что заработают рыночные механизмы «обнаружения справедливой цены». Наши пенсионные фонды для этого слишком зарегулированы, и пока нет признаков либерализации пенсионного регулирования. Поэтому, так важно размещение на западных площадках. Там и ликвидность выше, и рынок глубже, и реагирует быстрее и точнее. Тогда и можно будет использовать рыночную цену акций компании для оценки ее деятельности. Технически, разместиться на западе можно и в этом году. Вопрос в стоимости таких денег. Вначале следует провести работу по улучшению корпоративного управления компаний, по снижению неопределенностей в регулировании монополистов, внести необходимые изменения в законодательство, в том числе, по вопросам государственного финансирования монополистов. Только тогда можно будет ориентироваться на привлечение достаточно недорогого капитала на рынке».

Пока к нам на биржу не пришло значительное количество крупных международных инвесторов (поскольку рынок небольшой), мы можем добиваться поддержания ликвидности и реальной оценки ценных бумаг благодаря листингу компаний на одной из крупных фондовых площадок. Это обычная международная практика. И у нас она тоже работает: если сравнить динамику цен, а также bid-ask спрэды[2] по акциям РД КМГ или «Казахтелекома» с этими показателями для МРЭК, то разница сразу станет понятна (сравнение, возможно, не совсем корректное с точки зрения разницы в капитализации компаний, но суть идеи отражает).

Государству и приватизируемым компаниям предстоит найти ответ на большое количество нетривиальных вопросов для выполнения поручения президента. Несмотря на то что эффект от народного IPO предсказать сложно, положительным будет уже сам факт, что среди акционеров национальных компаний появляются рыночные инвесторы. На компании начнут более внимательно смотреть аналитики, оценивая, насколько эффективно те используют средства, как правильно регулируется этот сектор, т.е. проблема получит должное освещение. И в этом смысле программа народного IPO – это, безусловно, огромный шаг вперед.

© National Business №85 (2011)

[1] Трансфер-агент – профессиональный участник рынка ценных бумаг, оказывающий услуги по приему и передаче документов (информации) между своими клиентами (цитата из Закона РК «О рынке ценных бумаг»).

[2] Bid-ask спрэд – разница между котировкой на продажу и на покупку.