Разбор полетов, отчет "Баланс" Урок №1.

Освежаем память: Баланс - фотография Вашего бизнеса на определенную дату, составляется в сравнений "до" и "после". Активы - отображают структуру Ваших средств задействованных в деле(товар, деньги, имущество) и соответственно их размеры. Пассивы - отражают за счет каких средств существуют Ваши активы, собственные или заемные.

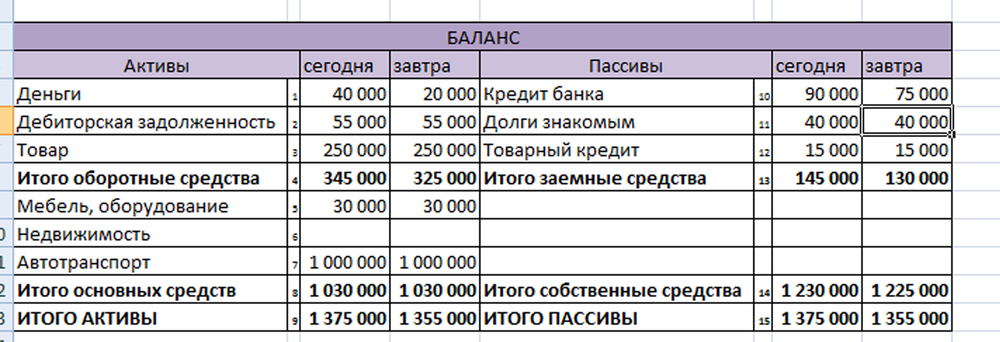

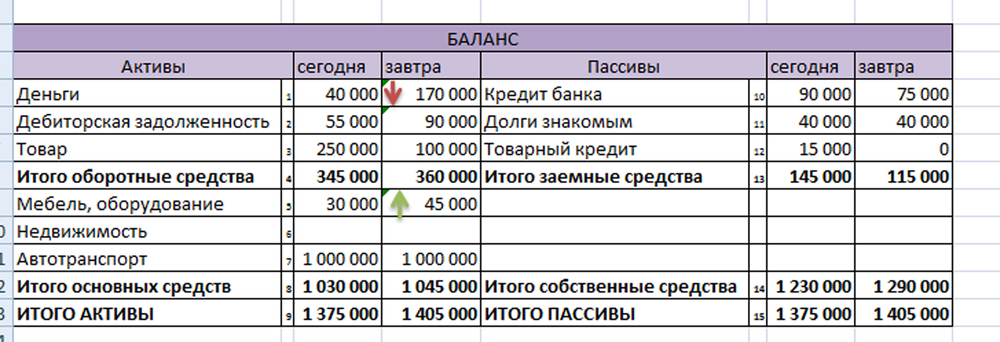

В последний раз наш Баланс выглядел следующим образом:

Ссылка на скачивание баланса по итогам первого урока

Согласно Операции №1 в прошлом уроке, Клиент погасил кредит, сумма взноса 20 000, из них 15 000 основной долг, 5 000 проценты по кредиту.

Я просил Вас отобразить следующие операции на Балансе.

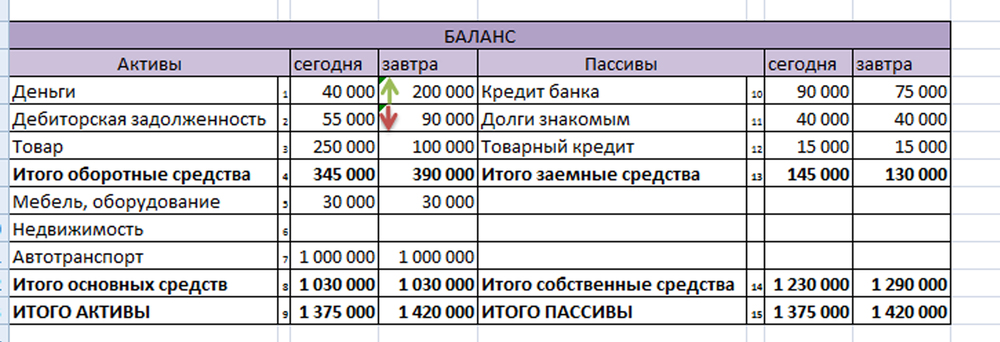

Операция №2. Продал товар себестоимостью 100 000 тг, за 145 000тг. в розницу, а так же оставил товар в один магазин себестоимостью 50 000тг. с наценкой сумма составила 70 000тг.

Действия:

1. Товар - 100 000., так как в балансе учет товара ведем только по себестоимости.

2. Деньги + 145 000., розничная продажа за наличный расчет в кассу Нашего клиента.

Запоминаем или записываем. Активы - 100 000(товар) + 145 000 (деньги), Ваши активы увеличились на 45 000, так как Активы и Пассивы должны быть всегда равны, увеличивается и Пассив. За счет прибавления собственных средств на сумму 45 000тг.

3. Товар - 50 000., Товар себестоимостью 50 000 был оставлен в магазине на реализацию, ожидаемая выручка 70 000, с наценкой в 20 000.

4. Дебиторская задолженность + 70 000., Магазин задолжал по продажной цене за отгруженный товар нашего клиента.

Операция №3. Один из магазинов рассчитался за товар на сумму 35 000тг.

1. Деньги в кассу + 35 000

2. Дебиторская задолженность - 35 000

Запоминаем или записываем. Активы без изменений, мы поменяли долг на деньги, Пассивы соответственно тоже на месте, так как собственный капитал вырос на момент отгрузки этого товара, за который был расчет. То есть, доход считается не с факта оплаты, поступления денег от Покупателя, а с момента отгрузки товара, с того момента как Покупатель у тебя в должниках.

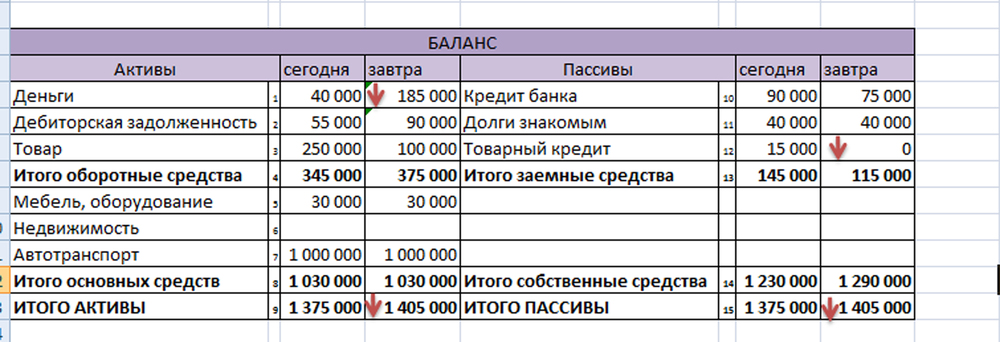

Операция №4. Наш клиент полностью закрыл долг перед поставщиком, за товар

1. Товарный кредит - 15 000

2. Деньги - 15 000

Запоминаем или записываем. До того как наш Клиент рассчитался с поставщиком Активы были равны 1 420 000, после погашения задолженности Баланс проседает, ввиду изъятия средств с Активов, и погасить тем самым долг в Пассивах. В данном случае общая сумма Активов и ее динамика не столь важна, так как собственный капитал не изменился. То есть, доля участия собственными средствами в бизнесе увеличились +2%. Уменьшаем долговую нагрузку и двигаемся более свободнее)

Операция №5. Купил себе принтер за 15 000тг

1. Деньги - 15 000

2. Мебель, оборудование + 15 000, обзаводимся основными средствами

Активы и Пассивы на месте, аналогично с операцией №3, только меняем деньги на принтер

Операция №6. Попал в ДТП, на ладе баклажан повреждения на сумму 50 000тг. Ровно половину ущерба компенсировала страховка, остальную сам клиент, машина починена.

1. Автотранспорт - 50 000, сумма повреждения

2. Деньги + 25 000, компенсация по страховке

3. Деньги - 50 000, стоимость ремонта (итого касса - 25 000)

4. Автотранспорт + 50 000, транспорт восстановлен. В зависимости от ущерба целесообразней будет переоценить стоимость имущества, ввиду наличия каких то повреждений, влекущие собой удешевление.

Собственные средства в минусе на 25 000, как и сумма баланса в целом

Анализ

Попробуем с Вами произвести мини анализ Баланс нашего бизнеса после того как зафиксировали все операции. То есть по сути что нам даст ведение баланса в деле?

1. Доля денег в сумме оборотных средств составляет 45%, в данном случае это соотношение лучше держать в пределах не более 30%. В данном случае если нужно проанализировать уровень продаж и остаток товара, возможно следует закупить товар, в противном случае излишние денежные средства направить на погашение долгов.

2. Уровень дебиторской задолженности с учетом объемов бизнеса, в пределах нормы, 27% в структуре оборотных средств. Чрезмерное увеличение Дебиторской задолженности, увеличение риска не возврата долгов. Тем не менее, взвешенный риск залог успеха, решаете Вы.

3. Товарные запасы уменьшились до 30% в структуре оборотных средств, разумнее все таки направить деньги на закуп. Но не забывайте учитывать факторы и особенности конкретной отрасли и рынка.

4. Изменения основных средств не значителен

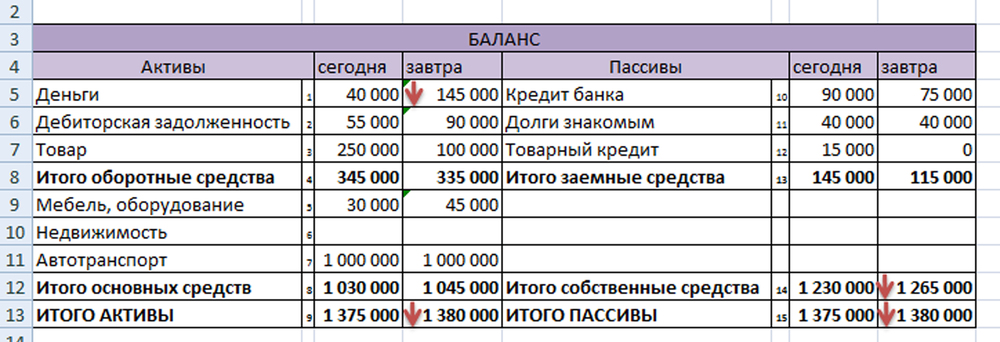

Прирост Баланса (активов и пассивов) составил всего 5 000. То есть, размер вашего бизнеса увеличился всего лишь на 5 000. Соответственно при анализе Пассивной части баланса, мы видим что большая часть прибыли было направлено на погашение долгов. Тем самым доля участия в бизнесе собственными средствами выросли с 10% до %8. Что в данном случае является хорошим показателем.

Зачастую, в большинстве случаях при начинающем бизнесе, старт происходит с большой долей, заемных средств. По сути с банкротского баланса. Соответственно при возникновении вопроса номер #1 начинающих предпринимателей "Где моя прибыль, в каком кармане?", анализируйте долю собственных средств в деле и ее динамику.

>>>Следующий Урок №3 на тему второго отчета - Отчет о прибылях и убытках (ОПиУ)