Для того, чтобы привлечь вкладчиков к себе, банки идут на совершенно странные маркетинговые ходы, например, не устанавливают никакого минимального порога для входа в мир вкладчиков.

3 банка (Эксимбанк, ЦентрКредит и Банк Астаны) позволяют открыть накопительный вклад без ограничений по минимальной сумме. То есть по факту, потенциально открыть депозитный счет можно даже с 1 тенге.

Еще 2 банка (Цесна и Хоум Кредит) назначают символическую сумму входа – 1000 тг.

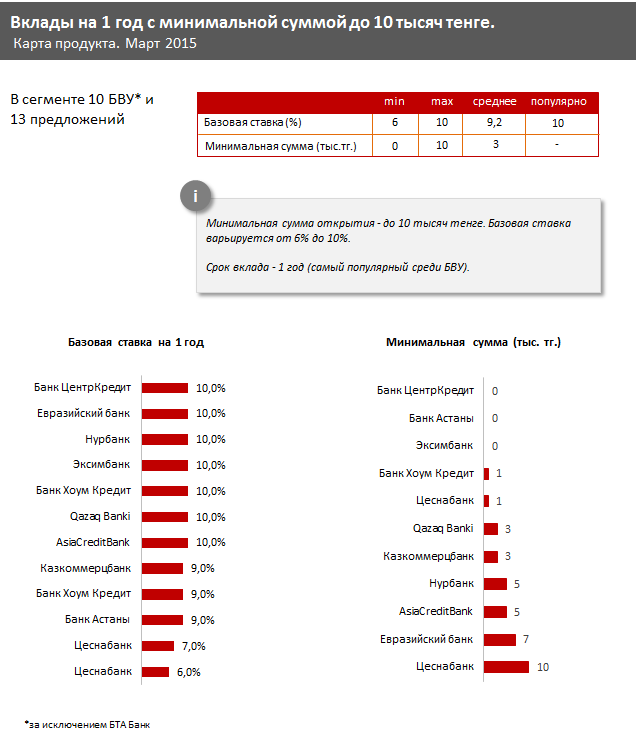

Если говорить в целом о рынке вкладов, где первоначальный взнос составляет 10 тысяч тенге, то такие депозиты предлагают 10 банков, а всего существует 13 таких «социальных» продуктов.

Самый популярный срок по таким вкладам – 1 год.

Максимальная и самая популярная базовая ставка – 10%.

7 из 10 БВУ предоставляют возможность управлять депозитом через интернет-банкинг.

Сбербанк обеспечивает пополнения депозита через платежные терминалы.

В качестве дополнительных преимуществ AsiaCreditBank и Цеснабанк в данном сегменте предлагают фиксированную ставку вознаграждения на весь срок депозита.

При открытии «TURBO Deposit» от Евразийского банка вкладчик получает платежную карту международной платежной системы Visa с функцией CashBack – Cashback Turbo Card.

По факту, я не совсем хорошо понимаю смысл появления таких «социальных» депозитов для людей, которые, к примеру, могут открыть вклад на 1 или на 10 тысяч тенге. Серьезно, мне кажется, это больше неким «внутренним достижением» для самого банка, нежели важным для большинства клиентов.

Я еще не видела ни одного человека, который бы на полном серьезе сказал, вот, понимаешь, я бы открыл депозит, но вход в банк слишком для меня высокий, не могу я собрать 50 тысяч тенге, вот если вообще можно было бы открыть вклад на 1 тенге, то я бы, конечно, сразу же пошел и начал бы копить, сберегать, пополнять и т.д.

Люди, которые хотят депозит на 1 тенге или на 1 000 тенге – для меня совершенно непонятно из какой «маргинальной» группы, и в этом случае, не совсем понятно, как он вообще будет и планирует его пополнять, с учетом тех расходов, которые несет банк на маркетинговые кампании и его обслуживание.

Чтобы было понятнее, скажу, что к примеру, чтобы привлечь и обслужить депозитчика в среднем банк тратит 10 тысяч тенге. Кампания прошла успешна и к вам пришло 10 тысяч человек и принесли кто 1 тенге, кто 1 000 тенге, а кто 10 тысяч тенге. Какой в этом рациональный смысл? А потом, чуда не случается, либо он забывает про свой депозит, либо приносит по 10 тысяч тенге и пополняет его. Но такими темпами особо не разгонишься. И вот почему…

Люди, ведущие такой образ жизни, из которого они могут отложить только тысячу или 10 тысяч тенге очень близки по своему образу жизни к «кредитной аудитории». Что такое кредитная аудитория?

По сути она делится на 3 категории:

1) Те, которые не могут с зарплаты сразу купить мобильный телефон, микроволновку, пылесос или телевизор.

2) Те, которые не могут сами на свои средства приобрести автомобиль.

3) Те, которые не могут сами на свои средства приобрести квартиру.

Самый массовый кредитный сегмент по сути самый первый. Именно здесь царствует и пирует потребительское кредитование.

По сути, депозиты в массовом секторе «конкурируют» с кредитами в 2 последних категориях как альтернатива кредитам.

А альтернатива – это другой образ жизни и ценности вкладчика. И они значительно отличаются от образа жизни человека, который хочет жить в кредит. А разница заключается в ментальной развилке, которая просто базируется на рациональном вопросе: готов ли отдавать банку 50-100 тысяч тенге банку за кредит, или же откладывать 50-100 тысяч тенге на свой депозит. Цель по сути одна – купить товар, а вот методы разные.

Что касается этой развилке на уровне 1 тысячи тенге, то ценности в методе практически нет. Просто достичь своей цели с 1 тысячью или 10 тысячами тенге займет долгие годы и годы. Поэтому в принятии решении такому человеку гораздо более приемлемо и интереснее взять кредит и пользоваться тем, чего он желает прямо сейчас.

Другой вопрос, что цель может быть достигнута, в случае открытия депозита, за год или за 5 лет, то это уже имеет смысл. Почему? Да потому, что горизонт планирования своей жизни у большинства людей просто максимально не превышает 5 лет.

Большинство людей, на которых ориентированы депозиты с минимальным входом, даже не знают, что с ними будет через 1 год, или имеют планы в годовом горизонте. Именно, поэтому они отдают предпочтение жизни здесь и сейчас и выбирают потребительские кредиты.

Возможно, я конечно, ошибаюсь, и мне будет интересно, если представители упомянутых в обзоре банков поделятся своими данными, насколько охотно клиенты открывают депозиты с 1 тенге, 1 000 тенге или 10 000 тенге, и затем как они их пополняют.

Но не думаю, что они это сделают, поскольку вряд ли там есть впечатляющие результаты.

Об этом можно судить даже по приросту депозитных портфелей банков.

За февраль 2015-2014 совокупный депозитный портфель банков вырос всего на 115 миллиардов тенге. Для сравнения, прирост вкладов в феврале 2014-2013 составил 1,9 триллионов тенге.