За каждым бесплатным банковским сервисом или продуктом стоит не "мышеловка", а амбициозная идея.

Со следующего года все торговые предприятия обязаны принимать платежные карты, а значит иметь установленные POS-терминалы для приема карт. Я все ждала, кто же из банков инвестирует в инфраструктуру и станет самым большим оператором POS в Казахстане. Неожиданно для меня эту роль решил взять на себя Евразийский банк, который объявил о бесплатной установке терминалов всем желающим предприятиям.

Пока мобильные POS-терминалы будут бесплатно предоставляться предпринимателям с безналичными оборотами от 100 000 тенге в месяц. И в принципе, это совершенно невысокий порог даже для небольшого магазинчика возле вашего дома.

Я не верю в бесплатные сервисы от банков. И вопрос здесь не в том, что «бесплатный сыр бывает только в мышеловке», а в том, что за каждым бесплатным сервисом должна быть большая идея, «отложенная выгода», которую получит банк инвестируя в бесплатные сервисы.

Давайте посмотрим, что же получит Евразийский банк, установив бесплатные POS-терминалы по всей стране?

Но для начала посмотрим, что из себя представляет платежная инфраструктура сейчас.

1 POS-терминал – 1 миллион тенге безнала

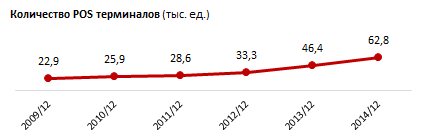

За 2014 год парк POS-терминалов вырос на треть, до 63 тысяч. Всего за 2014 год количество POS-терминалов увеличилось на 16 тысяч. Через POS-терминалы проходит 70% ежемесячного объема безналичных платежей.

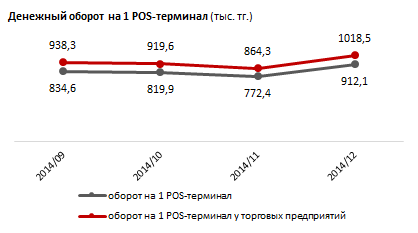

Так, в декабре 2014 оборот безнала по POS-терминалам составил 57,2 миллиардов тенге, при общем месячном объеме в 83,1 миллиардов.

На конец 2014 года количество POS-терминалов у торговых предприятий составило 56,2 тысячи единиц - это 90% от всех устройств в стране. Примечательно, что наряду с увеличением количества POS-терминалов, растет и объем безналичных платежей по ним.

За сентябрь-декабрь 2014 года безналичный оборот на 1 POS-терминал у торговых предприятий увеличился на 9%, до 1 миллиона тенге в месяц.

Стационарные VS мобильные

Казахстанские банки не выглядят особо заинтересованными и готовыми к развитию платежной инфраструктуры. Единственным банком, заявившим о готовности раздавать POS –терминалы бизнесу стал Евразийский банк.

На данный момент казахстанские банки предлагают 2 вида POS-терминалов: стационарный и мобильный. Наиболее популярным остаются стационарные терминалы. Количество предложений банков по установке таких устройств в 2 раза превышает предложения по мобильным POS-терминалам. 13 БВУ предлагают установку стационарных POS-терминалов, 6 – мобильных. Евразийский банк предлагает только мобильные терминалы.

Давайте посмотрим, зачем банку такой аттракцион невиданной щедрости?

Снятия наличных занимают более 90% от денежного оборота в Казахстане и только менее 10% приходится на безналичные платежи (52,6 млрд.тенге). На данный момент рынок безналичных платежей – это рынок в более чем 500 млрд.тенге. И одна из причин, почему он до сих пор не развивался – это отсутствие терминалов в магазинах, кафе, такси. И не один банк всерьез не задумывался о том, чтобы стать «королем» платежной инфраструктуры, хотя это интересная долгосрочная ниша не только для развития «карточного» бизнеса в рознице, так и для кросс-продаж кредитных и сервисных продуктов для МСБ.

Все достаточно просто.

В Казахстане десятки тысяч розничных точек-предприятий: кафе, ресторанов, магазинов. Это и есть весь рынок POS-терминалов.

На самом деле, бизнес POS – терминалов очевиден – это комиссионные сборы.

Комиссия по транзакциям через терминалы составляет от 0,5% до 4% за операцию, в зависимости от вида и банка-эмитента платежной карты.

Однако при этом, есть еще одно самое большое преимущество – это информация. Информация о держателях платежных карт (кто и что покупает, сколько, как часто, где именно, в какое время и т.д.),а также о реальных оборотах кафе, ресторанов и всех магазинчиков, парикмахерских и т.д.

Когда вы знаете обороты компании в динамике, к примеру, на протяжении 6-12 месяцев, то банк может предложить дополнительные услуги – к примеру, кредитную линию на увеличение оборотных средств, инкассацию и различные кросс-продажи.

По сути сейчас мало кто реально понимает рынок МСБ, рынок всех этих магазинчиков, кафешек, парикмахерских, а если оборот станет более прозрачным для банковского игрока, то это возможность лучше понимать МСБ и делать свои предложения лучше.

Это не только актуально для рынка Казахстана. Не нужно думать, что в нашей стране все так плохо. Исследования MasterCard указывает, что 85 % всех розничных сделок в мире по-прежнему проводится в денежной форме. Так что наша страна просто не является исключением.

Что касается ставки на мобильные терминалы, то беспроводная технология NFC будет расти большими темпами в течение следующих 5 лет до 75 миллионов к 2019 году.

В глобальном масштабе, два из каждых пяти POS терминалов, установленных в прошлом году уже имеют технологию NFC. В конце 2014 года примерно 9 млн POS терминалов уже принимают бесконтактные платежи с Visa PayWave , MasterCard PayPass или UnionPay QuickPass.

Тот факт, что Евразийский банк решил инвестировать в POS-терминальную сеть первым, меня несколько приятно удивило, ведь его сложно назвать самым технологичным и инновационным. Однако, этот шаг с их стороны достоин аплодисментов.

Как минимум он выполняет большую социальную задачу – снимает с предпринимателей косты на покупку POS-терминала и его установку, и во-вторых делает вклад не только в свой бизнес, но и в развитие всей банковской инфраструктуры, а также в развитие безналичных платежей.