Прочитав пост  rustem-karymov про свой опыт внедрения ERP в Эйр Астане (Внедрение ERP — идеальный шторм), я вспомнил, как в феврале-марте 2009 года со своими стажерами школы бизнес-аналитики делового издания National Business провел исследование рынка бизнес-решений (в том числе ERP-систем). Тогда данный рынок казался достаточно интересным как объект — какие тенденции преобладают (кризис тогда был в разгаре), наиболее заметные игроки и в целом на каких принципах он функционирует.

rustem-karymov про свой опыт внедрения ERP в Эйр Астане (Внедрение ERP — идеальный шторм), я вспомнил, как в феврале-марте 2009 года со своими стажерами школы бизнес-аналитики делового издания National Business провел исследование рынка бизнес-решений (в том числе ERP-систем). Тогда данный рынок казался достаточно интересным как объект — какие тенденции преобладают (кризис тогда был в разгаре), наиболее заметные игроки и в целом на каких принципах он функционирует.

Итоговая статья получилась достаточно объемной для формата блога, поэтому решил разделить на три части. Хочу заметить, что должности опрошенных экспертов, названия компаний, обороты "на текущий момент", "в данное время" и т.д. актуальны на начало 2009 года.

Трилогия Business SolutionsУхудшение внешней конъюнктуры заставляет компании искать решения по оптимизации своего бизнеса. Корпоративный сектор находится в поисках внутренних источников роста, а потому повышение эффективности бизнес-процессов становится для него жизненной необходимостью. Первая реакция на экономический кризис проходит – снижение издержек путем урезания бюджетов, сокращения штата сотрудников и т.д. Хотя на информационные технологии зачастую приходится сравнительно небольшая доля затрат предприятия, в трудные времена руководство, как правило, не в последнюю очередь урезает IT-бюджет, забывая, что благодаря инвестициям в IT компания начинает больше экономить и получать прибыль за счет эффективности.

Комплексные бизнес-решения в условиях неопределенности в экономике приобретают особое значение. Для любой компании стратегически важно обладать необходимыми технологиями и информацией для успешного оперирования на рынке. Это вполне сравнимо с плаванием корабля. Конечный пункт достигается быстрее, когда есть полная информация о координатах, курсе, времени, скорости ветра и т.д., которая корректирует ориентиры и облегчает оптимальное движение. IT-решения по управлению бизнесом оперативно и точно консолидируют информацию и предоставляют в нужной форме для управленческого учета и планирования.

Являясь сугубо b2b-сектором, рынок business solutions живет собственной незаметной для постороннего взгляда жизнью. Но происходящие здесь структурные изменения опосредовано показывают жизненный цикл и основные приоритеты развития IT-отрасли в целом. Очевидно, что период роста положительно отразился на динамике рынка: если в 2001 году объем его составлял $18 млн., то к концу 2008 года эта цифра сложилась на уровне $45-50 млн. Ясно и то, что трудности основных секторов – потребителей продуктов (в основном ERP, CRM) – финансы, страхование, строительство, ритейл – напрямую негативно сказались на рынке.

Специфика рынка

Во время проведения исследования игрокам рынка интегрированных систем управления было предложено оценить два сценария развития на среднесрочную перспективу и изменения факторов, влияющих на него. Подводя итоги консультаций, выделим несколько ключевых моментов.

Исследование проходило в виде консультаций с экспертами. Был охвачен топ-менеджмент 15-ти компаний, из них: 12 интеграторов, в том числе четыре представителя российского бизнеса в Казахстане; два глобальных вендора (SAP, Oracle); один крупный корпоративный клиент строительного сектора.

Первый – количественные и качественные изменения спроса, включающего два принципиально важных аспекта – потребность в новых проектах и необходимость сервисной поддержки/доработки уже внедренных систем. Большинство экспертов сошлись на том, что спрос на внедрение «тяжелых» (хотя это понятие относительно) систем определенно сократится примерно на 30% из-за потери доходов со стороны успешно развивавшихся в прошлом отраслей: банковской, страхования, ритейла. Вырисовывается следующая картина: крупные комплексные решения будут пользоваться спросом у госсектора и национальных компаний, а корпоративный сектор больше заинтересуется внедрением модулей, покрывающих отдельные функциональные направления предприятий. По словам генерального директора AXIS-consulting Михаила Токарева, «не стоит ожидать роста ни в госсекторе, ни в бизнесе, однако и большого падения объемов услуг по автоматизации мы не ожидаем – ведь без автоматизации, новых технологий из кризиса на выйти». Давая собственные прогнозы, директор компании Telecon Леонид Немцов отмечает, что спрос поддержат представительства международных компаний, компании IT-зависимых отраслей и те, кто должен соответствовать международным принципам прозрачности для выхода на внешние рынки.

Ситуация с текущими внедрениями оценивается положительно: в большинстве своем начатые проекты в корпоративном секторе будут закончены и реализованы. Однако некоторые из них могут быть приостановлены ввиду неактуальности в данный период. Показателен пример крупной столичной строительной компании. Топ-менеджмент принял решение на время заморозить реализацию комплексной системы (в промышленную эксплуатацию введен только CRM), поскольку текущий горизонт планирования не показывает, насколько выгодно внедрение остальных модулей.

Если говорить о несбывшихся надеждах, то докризисные ориентиры на заказы со стороны малого и среднего бизнеса сейчас по понятным причинам тоже теряют актуальность. В данное время все зависит даже не от отраслевого распределения спроса, то есть какие сектора станут драйверами, а от индивидуального положения каждой отдельно взятой компании.

Но гораздо важнее, на наш взгляд, отметить наблюдающиеся качественные изменения. В период роста экономики потребность в ERP-системах поддерживали несколько ключевых факторов: (1) желание компаний соответствовать МСФО и другим стандартам отчетности (реже – подготовка к IPO), а для компаний финансового сектора было важно выполнять требования регулирующих органов, что в принципе для систем является целями второстепенными; (2) крупные холдинги руководствовались получением мобильности и лучшей управляемости в период бурного наращивания активов; (3) увеличение продаж, числа клиентов в IT-зависимых отраслях экономики: телекоммуникациях, НГК, опять же финансовом и страховом секторах.

Сегодня потенциальные клиенты, реализуя проекты внедрения, конечными целями видят для себя (1) увеличение доходов компании за счет внутренних источников роста; (2) достижение прозрачности бизнес-процессов, мобильности и лучшей управляемости; (3) для крупных холдингов важность приобретает совершенствование системы планирования и анализа для дальнейшей оптимизации структуры. Как отмечалось выше, ожидается переориентация продуктовой линейки в сторону менее дорогостоящих модульных проектов – бизнес-аналитики (Business intelligence), бюджетирования и планирования, решений по риск-менеджменту и т.д. Таким образом, основное внимание уделяется тем проектам, которые дают очевидный результат при наименьших затратах и в максимально сжатый период. Более тщательный подход и детализация проекта с точки зрения его практической эффективности и реальной пользы будут иметь приоритет у заказчиков при внедрении решений.

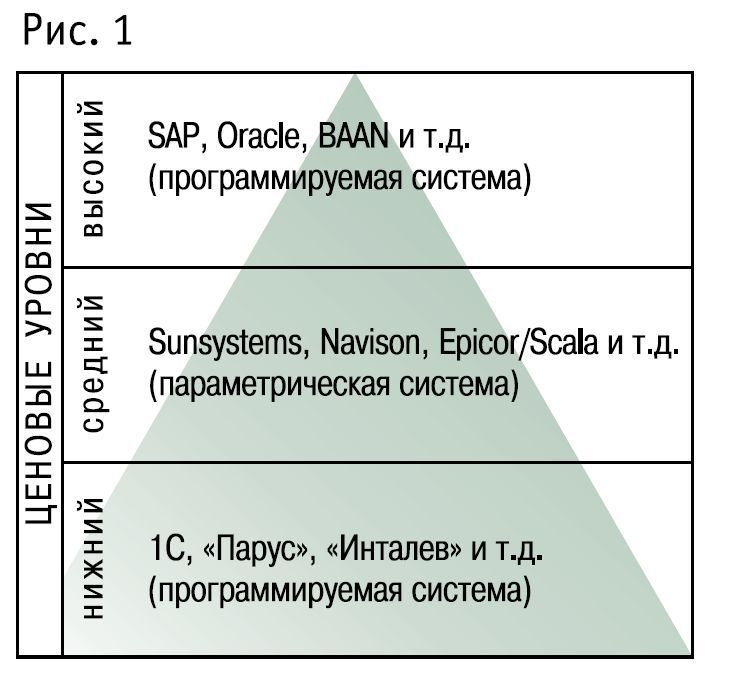

Как это отражается на предпочтениях в продуктах? В пирамиде (рис. 1) показаны уровни внедрения, выделяемые по сложности систем, количеству пользователей, цене и другим функциональным составляющим. Высокая стоимость ERP третьего уровня и их долгий процесс адаптации под заказчика станут сдерживающими факторами для внедрения. По словам управляющего партнера New Dimension Федора Петренко, «в сегменте «тяжелых» продуктов сейчас происходит массовый отказ от систем первого ценового коридора (SAP, Oracle) и переход к решениям второго ценового коридора (MS Axapta). MS Axapta тоже «тяжелый» продукт, однако его себестоимость ниже. При этом компания, незначительно потеряв в функциональности, получит возможность в три-пять раз сократить свой бюджет на ERP-систему». По его предположениям, клиенты, ориентированные до кризиса на SAP и Oracle, отдадут предпочтение Microsoft, а клиенты Microsoft, в свою очередь, переориентируются на 1С, Epicor/Scala, то есть произойдет переход клиентов вниз по пирамиде. Насколько это верно, сейчас судить сложно, поскольку «выпавший» от новых заказов первый квартал текущего года малоинформативен для экстраполяции и анализа. Тем не менее в нынешней ситуации многие игроки отмечают высокий интерес к CRM (customer relationship management). «Роль этих систем как никогда важна, так как пришло время, когда за клиента нужно бороться и хорошо его знать», – отмечает генеральный директор ABS Soft Development Игорь Абрамов.

Как это отражается на предпочтениях в продуктах? В пирамиде (рис. 1) показаны уровни внедрения, выделяемые по сложности систем, количеству пользователей, цене и другим функциональным составляющим. Высокая стоимость ERP третьего уровня и их долгий процесс адаптации под заказчика станут сдерживающими факторами для внедрения. По словам управляющего партнера New Dimension Федора Петренко, «в сегменте «тяжелых» продуктов сейчас происходит массовый отказ от систем первого ценового коридора (SAP, Oracle) и переход к решениям второго ценового коридора (MS Axapta). MS Axapta тоже «тяжелый» продукт, однако его себестоимость ниже. При этом компания, незначительно потеряв в функциональности, получит возможность в три-пять раз сократить свой бюджет на ERP-систему». По его предположениям, клиенты, ориентированные до кризиса на SAP и Oracle, отдадут предпочтение Microsoft, а клиенты Microsoft, в свою очередь, переориентируются на 1С, Epicor/Scala, то есть произойдет переход клиентов вниз по пирамиде. Насколько это верно, сейчас судить сложно, поскольку «выпавший» от новых заказов первый квартал текущего года малоинформативен для экстраполяции и анализа. Тем не менее в нынешней ситуации многие игроки отмечают высокий интерес к CRM (customer relationship management). «Роль этих систем как никогда важна, так как пришло время, когда за клиента нужно бороться и хорошо его знать», – отмечает генеральный директор ABS Soft Development Игорь Абрамов.

Второй ключевой для развития момент – слабая зрелость потребителей. Как признается один из экспертов, «у нас среди топов нет понимания влияния IT на бизнес-стратегию, бизнес-преимущества. Даже в банках, где наиболее динамично развиваются технологии, это понимание пока на примитивном уровне, и CIO не участвует на этапе разработки стратегии, не говоря уж про производственные компании». Сегодня мало кто способен адекватно оценить роль IT, она обычно ограничивается обслуживающей функцией IT-служб. То, что технологии – ключевой инструмент и в стратегии, и в тактике, что это сокращение издержек, повышение мобильности, получение конкурентных преимуществ, осознают не все. Говоря об отношении к внедрениям, отметим, что есть проблема нечеткого понимания целей и задач компании и, как следствие, неверного представления об ERP-системах и их функциях. ERP – это не панацея, при внедрении надо быть готовым к тому, что система не решает проблемы, а лишь помогает их выявить, причем результат далеко не всегда утешителен. Система разрабатывается не для облегчения работы сотрудников компании-клиента, а для быстрого получения достоверной информации, повышающей эффективность деятельности. Директор по продажам SynConsult Александр Филинский описывает свой опыт: «Ситуация с потребителями на рынке такова, что девять клиентов из десяти желают внедрить ERP-систему, а один клиент реально желает знать, что происходит у него на предприятии и приходит к этапу внедрения с целью решить существующие проблемы». Возможно, в этом еще одна причина, что ERP-проекты не приносят ожидаемых результатов, не развиваются дальше, останавливаясь на традиционном стартовом функционале. По мнению директора по продажам Oracle в Центральной Азии Бахытбека Алиева, необходимость считать деньги положительно влияет на ситуацию, которая от проекта к проекту меняется в лучшую сторону – клиенты стали более разборчивы в интеграторах и лучше ориентируются в продуктах и решениях.

Третий момент, влияющий на рынок, – ужесточение конкурентной среды. Быстрая переориентации и диверсификация услуг плюс совершенствование качества и предоставление дискаунта – главные приоритеты развития интеграторов в период нарастающего давления кризиса. Каждый потенциальный клиент становится дорог как никогда. Конкуренция в сфере консалтинга усиливается и в существующих проектах. Последнее, по мнению Игоря Абрамова, обусловлено тем, что сегодня многие клиенты желают сменить консультантов, подсадивших заказчика на «консалтинговую иглу».

Рынок по своим объемам и представленным игрокам невелик, а потому здесь всегда существовала стабильно высокая конкуренция. Борьба идет не только за проекты и специалистов, но и за нужные связи. Последнее становится особенно актуально, когда «сдувается» корпоративный сектор, а большое значение, как отмечалось выше, приобретают нацкомпании и госсектор, где интеграторы участвуют в тендерах этих структур со всеми сопутствующими факторами.

Что касается интервенции, то не следует ожидать агрессивных входов зарубежных, главным образом российских, внедренцев. По большому счету, они присутствовали на рынке Казахстана всегда, но реализовали в основном единичные проекты и в структурах, связанных со страной происхождения (например, представительства российских банков). Главным конкурентным преимуществом их является высокая квалификация консультантов, однако проигрывают они в знании

Часть 1. Специфика рынка

Часть 2. Специфика игроков

Часть 3. Специфика внедрения